Les communications présentées pendant la conférence ouvrent des perspectives essentielles pour l’édition 2016 de notre rapport qui sera consacrée au système bancaire mondial. Grâce à la diversité des participants, qui représentaient des organismes de multiples horizons — banques centrales, organismes de réglementation ou de surveillance, universités, établissements publics et privés… —, les moments d'échange ont donné lieu à des interactions nombreuses et à des discussions captivantes.

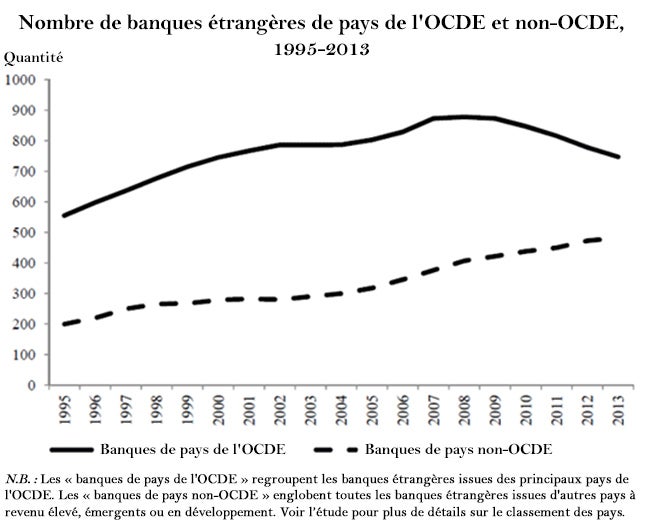

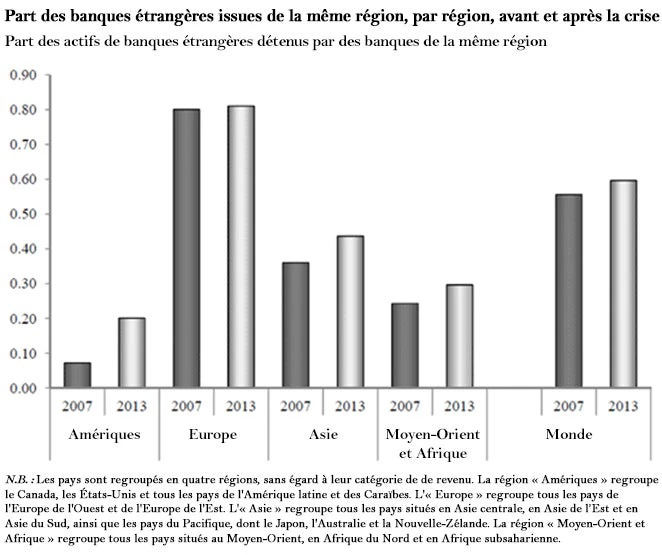

De nombreux conférenciers ont insisté sur l'importance des banques internationales pour les pays en développement. Il apparaît à cet égard que l'expérience vécue par les pays en développement pendant et après la crise financière mondiale a varié d'une région à une autre et qu’il faut en tirer des leçons pour l’avenir. La région Europe et Asie centrale, par exemple, où de nombreuses banques appartiennent à des intérêts étrangers, a été durement touchée pendant la crise par la contraction des établissements étrangers, dont les maisons-mères étaient en difficulté. Néanmoins, il semblerait que ces répercussions néfastes aient été atténuées par des opérations de secours internationales telles que l'Initiative de Vienne. Par ailleurs, certaines régions (notamment l’Asie), ont été épargnées par la contamination financière qui a sévi de 2007 à 2009, essentiellement grâce à deux facteurs : la place restreinte des intérêts étrangers et les leçons tirées de la crise asiatique survenue à la fin des années 90. Observation importante, les banques étrangères issues de pays non-OCDE, et issues en règle générale de la même région que le pays concerné, ont remplacé celles de l'OCDE à titre de banques contractuelles (voir Figure 1). La mondialisation du système bancaire semble céder le pas à un phénomène de régionalisation depuis la fin de la crise (voir Figure 2). On ne sait pas encore si cette tendance va se maintenir ni quelles en seront les conséquences pour le système financier mondial.

Graphique 1 (Claessens et Van Horen, 2015)

Graphique 2 (Claessens et Van Horen, 2015)

Les diverses séances de cette conférence ont porté sur un large éventail de sujets liés aux grandes banques internationales et à leur rôle dans le système financier mondial. Le premier jour, il a été question des activités bancaires transfrontalières et de l'évolution des tendances bancaires depuis la fin de la crise financière mondiale. On a notamment discuté de la complexité des grandes banques internationales, du rôle que la taille a joué dans leur réussite, des tendances marquant les activités bancaires transfrontalières, ainsi que des rapports établis entre les grandes banques et les États par le biais des emprunts souverains et des emprunts directs. Le deuxième jour, la conférence s'est penchée sur la gestion des risques, le filet de sécurité et les mesures de résolution, ainsi que sur la gouvernance des grands établissements internationaux.

Chaque journée se terminait par des sessions axées sur l’action à mener. Les participants ont notamment discuté de la surveillance et de la réglementation des grandes banques internationales. Les points saillants de ces discussions ont concerné la différence entre les banques internationales américaines et européennes sur le plan du désendettement (les banques américaines progressant beaucoup plus vite que les européennes), l'émergence du financement non titrisé et la concurrence des sociétés Fintech, dont l'expansion fulgurante se fait au détriment des activités bancaires (ce qu'on appelle la désintermédiation financière) depuis la fin de la crise. Enfin, selon de nombreux conférenciers, on assiste à une mutation radicale du système bancaire, aujourd’hui plus sûr et plus résilient grâce à la refonte de la réglementation en cours (refonte qui mène à une plus forte capitalisation, et donc une meilleure capacité d'absorption des pertes) et grâce aux efforts des autorités compétentes (la coordination transfrontalière est bien meilleure qu'avant le déclenchement de la crise). Néanmoins, des observateurs estiment qu'il y a encore du pain sur la planche. Par exemple, certains intervenants recommandent d'améliorer la capitalisation en s'appuyant sur des ratios d'endettement plus élevés, étant donné qu'on peut manipuler le capital pondéré en fonction du risque.

Vu les défaillances passées des mécanismes de coordination transfrontalière et le caractère non contraignant des efforts de concertation déployés depuis, ces discussions risquent de se poursuivre jusqu'à ce que le nouveau régime réglementaire soit mis à l'épreuve. Nous sommes impatients d'aborder ces questions dans notre prochain Global Financial Development Report. À suivre donc…

Prenez part au débat