Lorsqu'un marchand de fruits marocain ferme chaque soir l'étal qu'il tient sur le marché de Porta Palazzo à Turin (Italie), il pense à l'argent qu'il a gagné pendant la journée et à la part de cette somme qu'il pourra envoyer cette semaine-là à sa famille restée au Maroc, mais aussi à combien lui coûtera cet envoi et à combien de dirhams sa famille recevra en fin de compte.

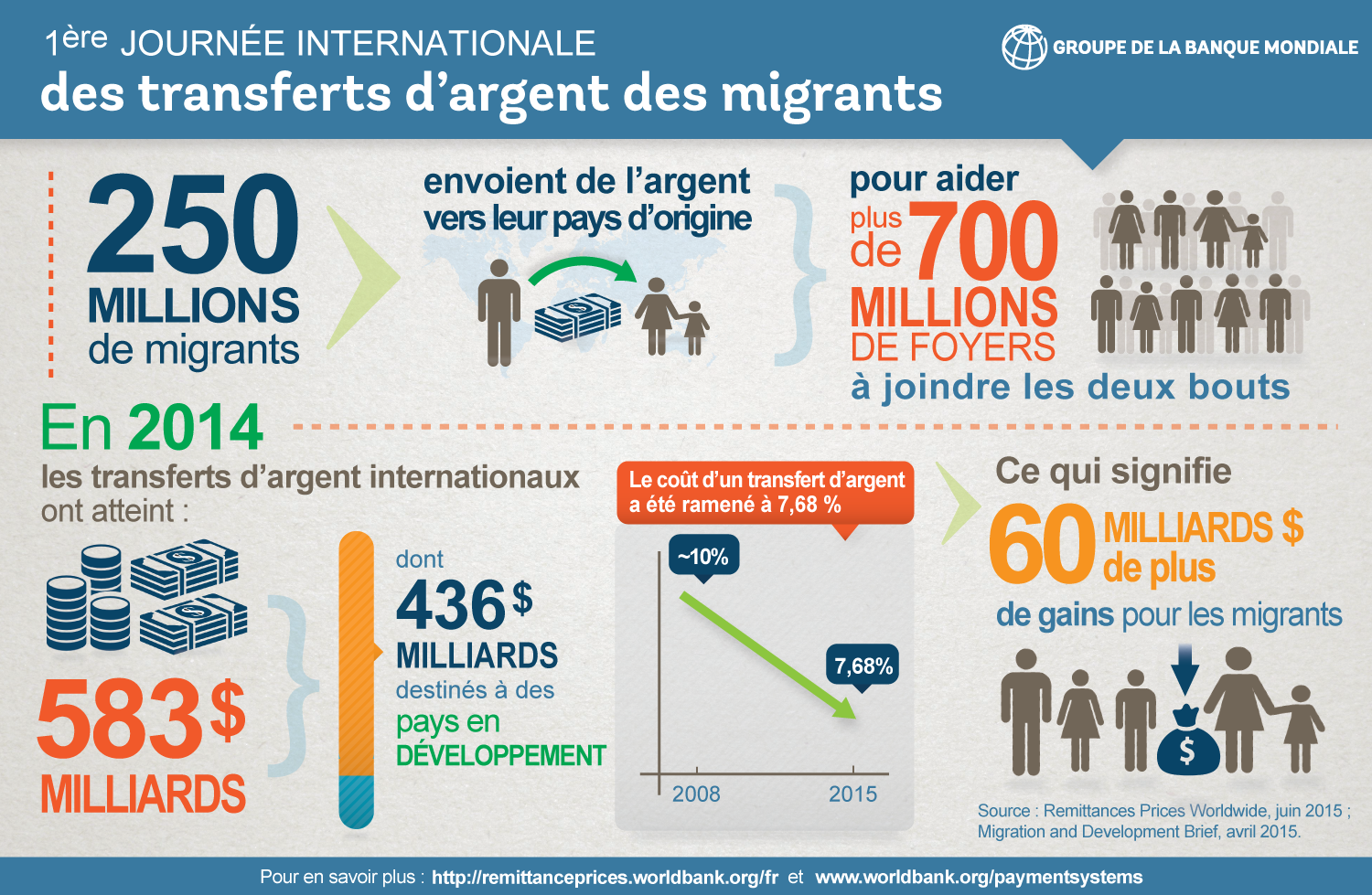

Ce marchand de fruits fait partie des quelque 250 millions de migrants qui envoient de l'argent à leur famille restée au pays. Pour beaucoup de personnes qui vivent dans les pays en développement, les envois de fonds provenant de l'étranger constituent une source de revenu fiable et régulière qui les aide à joindre les deux bouts.

Les sommes que les migrants envoient chaque année n'ont cessé de croître au cours de la dernière décennie. Les envois de fonds internationaux ont atteint le montant total de 583 milliards de dollars en 2014, dont 436 milliards de dollars transférés des pays développés vers les pays en développement, selon les estimations du Groupe de la Banque mondiale.

Mais envoyer de l’argent au pays n’est pas bon marché.

Lorsque nous avons commencé à suivre le coût des services d'envoi de fonds internationaux en 2008, ces frais s'élevaient à plus de 10 % du montant transféré. Cela signifie que les transferts d’argent coûtaient 30 milliards de dollars aux migrants, une somme qui ne profitait donc pas à leur famille. Cela équivaut au montant de l'ensemble de l'aide publique au développement consacrée chaque année par les États-Unis aux pays en développement !

En 2009, le G8 s'est fixé un objectif ambitieux dans ce domaine (ensuite adopté par le G20) : ramener le coût des envois de fonds internationaux de 10 à 5 % dans un délai de cinq ans.

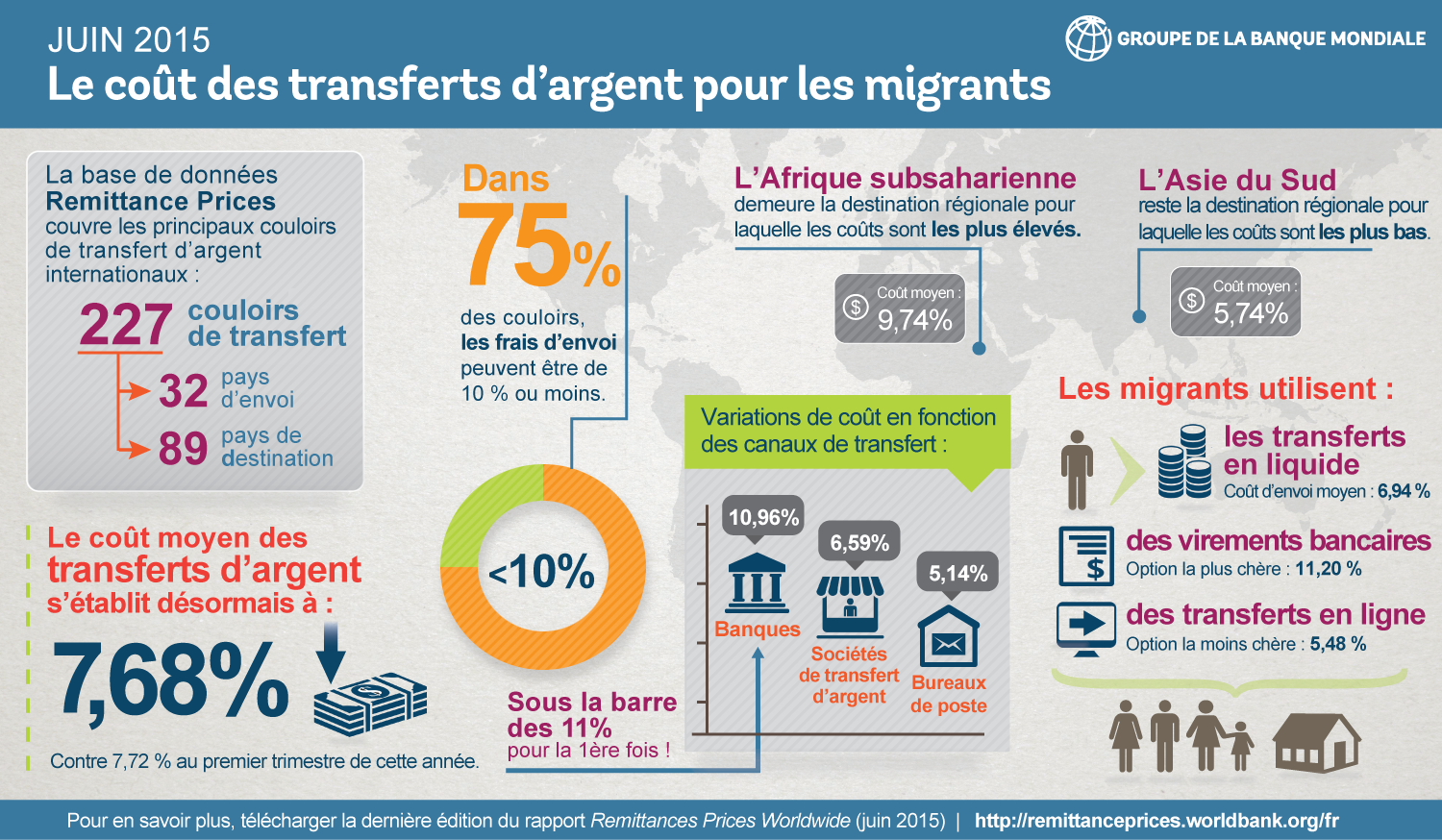

Depuis l’adoption de l’« objectif 5x5 », des progrès significatifs ont été réalisés et le coût des envois de fonds a en effet considérablement chuté. Aujourd'hui, le coût global moyen est de 7,68 %. Selon nos estimations, cette baisse a permis aux migrants et à leur famille d'économiser plus de 60 milliards de dollars.

Elle s’est par ailleurs produite en dépit des conditions défavorables observées récemment sur le marché, notamment l'augmentation des coûts liés aux contrôles de conformité et la tendance des banques à vouloir atténuer les risques (a), celle-ci restreignant l’accès des prestataires de services d'envoi de fonds aux comptes bancaires.

Le Groupe de la Banque mondiale joue un rôle majeur dans le dossier des envois de fonds. Il a pris la tête des efforts internationaux visant à réduire les frais payés par les migrants pour envoyer de l'argent dans leur pays d'origine et à améliorer le fonctionnement du marché des envois de fonds via un groupe de travail mondial sur ces sujets. Il a également contribué à la mise en place de normes mondiales et à la codification de bonnes pratiques (a) dans ce domaine. Nous avons travaillé avec les États pour améliorer le fonctionnement du marché des envois de fonds dans plus de 30 pays. En collaboration avec des acteurs locaux, nous avons lancé des projets novateurs, notamment le Projet Greenback 2.0 sur les « villes championnes » des transferts d'argent, afin de mieux comprendre la manière dont les migrants utilisent les services d'envoi de fonds et de déterminer comment améliorer leur efficacité. Notre base de données sur les prix des transferts d’argent dans le monde suit le coût des envois de fonds entre 32 des principaux pays émetteurs et 89 pays destinataires, et couvre un total de 227 couloirs de transferts.

Nous sommes déterminés à atteindre l'« objectif 5x5 » et à poursuivre nos efforts dans ce sens. Mais nous voyons encore plus loin.

Dans le cadre du Forum mondial sur les envois de fonds et le développement 2015 (a), qui se tiendra prochainement à Milan, nous présenterons l'objectif SmarRT (Smart Remitter Target), lequel vise à assurer un suivi des envois de fonds de manière plus pointue. Le but est de faire en sorte qu'il y ait, dans chaque couloir, au moins trois prestataires de services d'envoi de fonds dont les frais ne dépassent pas 3 %.

Pour pouvoir figurer dans l'indice SmaRT, les services d'envoi de fonds devront être accessibles côté émetteur et côté destinataire, et les sommes envoyées devront être mises à la disposition des destinataires sous cinq jours.

Une autre préconisation vise à faire en sorte qu'au moins un service dans chaque couloir soit disponible à un prix sensiblement moins élevé que la moyenne pratiquée au sein de celui-ci. Cette avancée rendrait un grand service aux populations les plus pauvres, tant parmi ceux qui envoient des fonds et que chez ceux qui en bénéficient.

Assurer un meilleur fonctionnement des services d'envoi de fonds va dans le sens des efforts que le Groupe de la Banque mondiale déploie pour atteindre son objectif d'accès universel aux services financiers (a) à l'horizon 2020. Cet objectif vise à ce que les 2 milliards de personnes dans le monde qui sont totalement exclues du système financier à l'heure actuelle puissent avoir un compte courant pour envoyer de l'argent, recevoir des paiements et déposer leurs économies. Disposer d'un compte courant constitue une étape essentielle de l'inclusion financière et peut fortement contribuer à améliorer les conditions de vie des populations du monde entier.

Le transfert d’argent est bien souvent le premier service financier que les migrants et leur famille utilisent. Il est essentiel de sécuriser ces envois de fonds et de faire en sorte que leur coût soit abordable pour donner les moyens d'agir aux familles qui travaillent et étendre l'accès aux services financiers.

Une fois l'objectif SmarRT atteint, le marchand de fruits marocain évoqué plus haut pourra plus facilement trouver un prestataire qui lui facturera au maximum 3 % pour envoyer de l'argent à sa famille au Maroc. Il aura également l'assurance que sa famille pourra retirer cet argent dans un endroit facile d'accès et sous un maximum de cinq jours.

Tous ces efforts occupent une place capitale dans l’action menée par la communauté internationale du développement pour lutter contre la pauvreté et favoriser une prospérité partagée au cours de la prochaine décennie.

En savoir plus : Les coûts de transfert d’argent : données actualisées (juin 2015)

Prenez part au débat