أنقاض قصبة تقف بين المنازل السكنية في قرية حديثة بجبال الأطلس بالمغرب بسبب زلزال 8 سبتمبر 2023

أنقاض قصبة تقف بين المنازل السكنية في قرية حديثة بجبال الأطلس بالمغرب بسبب زلزال 8 سبتمبر 2023

تتسع فجوة الحماية المالية ضد الصدمات المناخية والكوارث شيئًا فشيئًا. فكارثة زلزال سبتمبر/أيلول 2023 ضربت المغرب وأثرت على حياة أكثر من 300 ألف شخصٍ في مراكش والمناطق المحيطة بها. وتقدر الأضرار المادية المباشرة الناجمة عن هذه الكارثة بثلاثة مليارات دولار (2.6% من إجمالي الناتج المحلي).

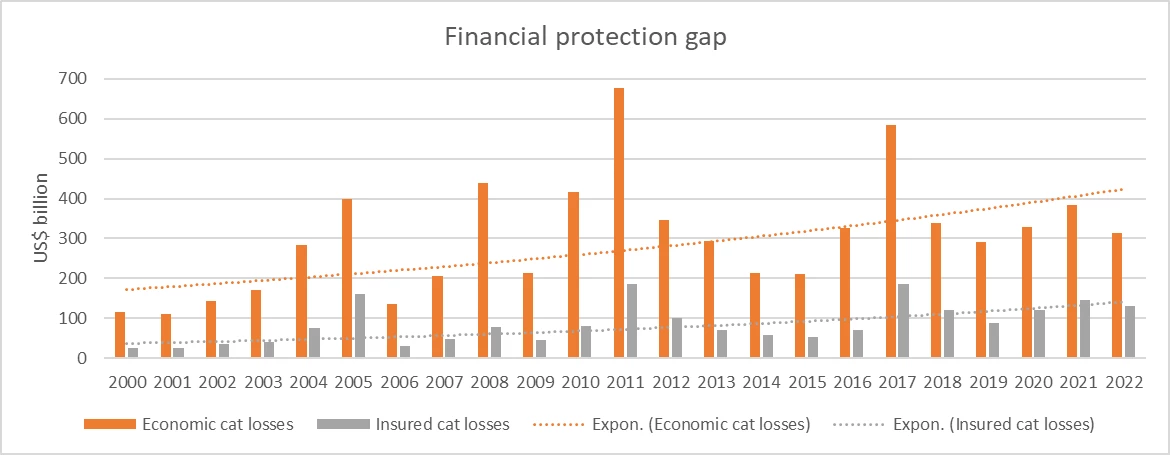

فجوة الحماية المالية في جميع أنحاء العالم

للاستجابة للاحتياجات الطارئة للسكان المتضررين، تمكن المغرب من الاستفادة من برنامج الحماية المالية المزدوجة بين القطاعين العام والخاص، بما في ذلك التأمين ضد مخاطر الكوارث. وسمح الإعلان الرسمي عن «الكارثة الطبيعية» في أكتوبر/تشرين الأول 2023 بتسجيل الضحايا حتى يتمكن قطاع التأمين الخاص المحلي، وصندوق التضامن ضد الوقائع الكارثية، من تعويضهم. وتمكن الصندوق من تعبئة الاحتياطيات المتراكمة من حصيلة الرسوم شبه الضريبية (50 مليون دولار) ثم تفعيل دفع تعويضات تأمينية بقيمة 275 مليون دولار بموجب بوليصة إعادة التأمين ضد الزلازل.

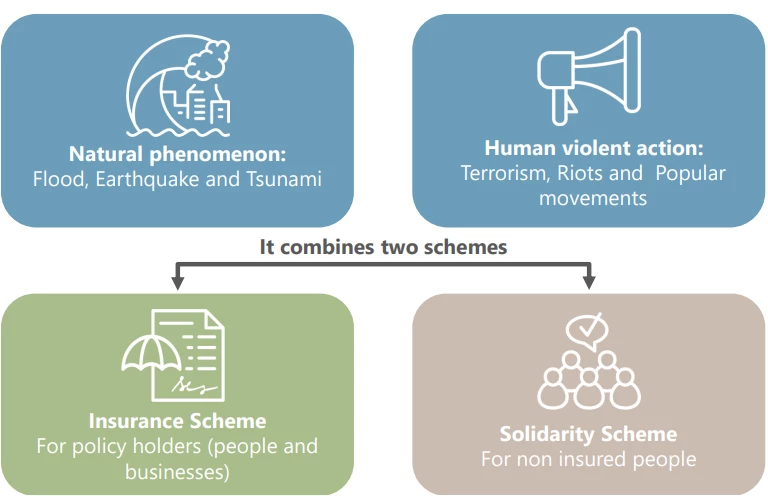

ويعتمد برنامج الحماية المالية في المغرب على نظام مزدوج بين القطاعين العام والخاص، وهو الأول من نوعه. ويستند هذا البرنامج المزدوج إلى مبادئ التأمين والتضامن القائمة على السوق لحماية الأسر المؤمن عليها وغير المؤمن عليها ضد الكوارث. وتغطي وثائق التأمين الأسرَ المؤمن عليها من خلال تمديد إلزامي للضمانات ضد مخاطر الكوارث في وثائق التأمين على الممتلكات. ونظرًا لانخفاض معدل انتشار التأمين على الممتلكات في المغرب (أقل من 5%)، فإن نسبة صغيرة فقط من المنازل مغطاة ضد الأحداث الكارثية. ومن أجل تعويض الأسر غير المؤمن عليها المتضررة من الكوارث، أنشأت الحكومة صندوقًا مخصصًا للتضامن العام. ويختلف هذا عن معظم برامج التأمين ضد الكوارث في الاقتصادات الصاعدة والنامية حيث لا تستطيع الأسر غير المؤمن عليها، والتي تضررت من إحدى الكوارث، الاعتماد إلا على مساندة مالية ذات طبيعة خاصة.

جاء برنامج الحماية المالية المزدوج بين القطاعين العام والخاص نتيجة لعدة سنوات من الإعداد والتنفيذ بقيادة الحكومة بالشراكة مع قطاع التأمين المحلي، ومساعدة فنية ومالية من البنك الدولي ووزارة الدولة السويسرية للشؤون الاقتصادية من خلال برنامج البنك الدولي للتمويل والتأمين ضد مخاطر الكوارث. وفيما يلي ستة دروس يمكن للبلدان الأخرى الاستفادة منها:

نظام الحماية المالية المزدوجة في المغرب

- فهم المخاطر المادية الكامنة وآثارها المالية للتحضير لمشروعات سداد الالتزامات. ففي أعقاب زلزال الحسيمة عام 2004، بدأت الحكومة والبنك الدولي تعاونهما المشترك بشأن إدارة مخاطر الكوارث وتمويلها. وركزت المرحلة الأولى من هذا التعاون (2008-2013) على المساعدة الفنية ونمذجة المخاطر لتحسين فهم مخاطر الكوارث، والمسؤولية الطارئة عن الكوارث بالنسبة للحكومة، كما ركزت على قدرة شركات التأمين الخاصة المحلية على ضمان مثل هذه المخاطر. وقد تحقق ذلك من خلال التعاون الوثيق مع هيئة تنظيم قطاع التأمين المغربي، والاتحاد المغربي لشركات التأمين، وأسفر هذا التعاون عن التحديد للمواقع المعرضة للكوارث وكيفية انتشارها في المغرب. وساعد ذلك في توجيه أحدث استجابة لتعزيز القدرة على الصمود في عام 2023.

- الاستفادة من الأسواق المالية والشركاء عبر الشراكة بين القطاعين العام والخاص. أولاً، تقدم شركات التأمين الوطنية تمديدًا إلزاميًا لتغطية الكوارث في بوالص التأمين على الممتلكات الخاصة بها، مما يتيح للأسر المؤمن عليها التغطيةَ التأمينية ضد الكوارث. ثانيًا، توفر شركات إعادة التأمين الدولية القدرة على إعادة التأمين لشركات التأمين المحلية من خلال الاتفاقيات. وبالإضافة إلى ذلك، قام صندوق التضامن بتصميم إستراتيجيته المقسمة إلى مستويات للمخاطر المالية، استنادًا إلى الموارد العامة، لتغطية الخسائر الصغيرة ورأس المال الخاص لتغطية الخسائر الزائدة. وتم الاكتتاب في وثيقة تأمين معيارية ضد الزلازل في عام 2019 وتم تجديدها منذ بدء سداد مدفوعات بقيمة 275 مليون دولار في أعقاب زلزال 2023. ويستطيع صندوق التضامن أيضًا تعبئة رأس المال الخاص من خلال حلول بديلة لتحويل المخاطر مثل سندات الكوارث.

- تهيئة بيئة قانونية وتنظيمية داعمة. وقد نجح هذا النهج المزدوج في المغرب لأنه تم إضفاء الطابع المؤسسي عليه باعتماد القانون رقم 14-110 في عام 2016، الذي حدد نطاق الحماية المالية، بما في ذلك المخاطر المشمولة (الزلازل والفيضانات وموجات تسونامي) والأضرار (الإصابات الجسدية والخسائر السكنية). كما أنشأ القانون صندوق التضامن ضد الوقائع الكارثية ككيان قانوني.

- تفعيل إستراتيجية تمويل أنشطة الحد من مخاطر الكوارث. ومن أجل تفعيل البرنامج، تم إنشاء صندوق التضامن من خلال مساندة فنية ومالية قدمهما البنك الدولي. ويتطلب تشغيل أنشطة الصندوق خبرةً فنيةً ومساندةً ماليًة بغرض وضع هيكلٍ للحوكمة وهيكلٍ تقنيٍ وماليٍ مستدام. ويعتمد صندوق التضامن على رسوم شبه ضريبية على بوالص التأمين على غير الحياة، والتي تدر نحو 25 مليون دولار سنويًا، وهو الأمر الذي يتيح تراكم الاحتياطيات وشراء التأمين ضد الخسائر الزائدة. ويشكل نظام تسجيل ضحايا الكوارث خطوة كبيرة لضمان تمكين الأسر المتضررة من التسجيل وأن تكون مؤهلة للحصول على التعويض.

- استكمال القدرة المالية على الصمود بالمرونة المادية. وقد أدى تعزيز المغرب لاستقراره المادي إلى استكمال هذه الجهود الرامية إلى تقوية القدرة المالية للبلاد على الصمود، من خلال إعادة تصميم صندوق الوقائع الكارثية، وتحويله من أداة للاستجابة للطوارئ، إلى صندوق وطني للقدرة على الصمود. وحتى مارس/آذار 2022، دعم الصندوق 180 مشروعًا للحد من مخاطر الكوارث، باستثمار قدره 304 ملايين دولار، كما شارك الصندوق في تقديم تمويل بقيمة 111 مليون دولار، استفاد منها أكثر من 174 ألف شخص.

- التحسين المستمر للبرنامج للاستجابة لعالم متغير. وتحتاج مثل هذه البرامج إلى تحسينات مستمرة للاستجابة بشكل أفضل لاحتياجات المستفيدين منها، حيث تتطور الكوارث في سياق التغيرات المناخية، وتتغير معها درجة ضعف الناس وتعرضهم للأخطار مع نمو الاقتصاد. ويساعد البنك الدولي والصندوق العالمي لتمويل مواجهة المخاطر، الحكومةَ المغربية على مواصلة تعزيز قدراتها الفنية والتشغيلية والمالية، من خلال دمج تغير المناخ في نماذجها. وفي المرحلة المقبلة، يمكن توسيع نطاق هذا البرنامج ليغطي أخطارًا جديدة (الجفاف والجوائح) وأصولاً جديدة (البنية التحتية الحيوية).

انضم إلى النقاش