تسارعت وتيرة النمو الاقتصادي العالمي ليصل مُعدَّله إلى 3% في 2017 ، وذلك بفضل انتعاش دوري واسع النطاق شمل أكثر من نصف اقتصادات العالم، ويُتوقع أن يرتفع قليلاً إلى 3.1% في 2018. وقد استعادت التجارة العالمية زخماً كبيراً بدعمٍ من زيادة الاستثمارات.

ومع انحسار الأوضاع المناوئة التي تواجهها البلدان المصدرة للسلع الأولية، يُتوقع أن تتعافى بلدان الأسواق الناشئة والبلدان النامية. ولكن من المحتمل أن يستمر تراجع آفاق النمو الاقتصادي، في حالة حدوث تعديل غير مُنظَّم لأوضاع الأسواق المالية أو ازدياد التوترات الجيوسياسية.

ويرتبط أحد بواعث القلق الرئيسية ببطء وتيرة النمو المحتمل في بلدان الأسواق الناشئة والبلدان النامية الذي يُتوقع أن يشهد مزيداً من التراجع في السنوات العشر القادمة. وسيكون من الضروري إجراء إصلاحات هيكلية لوقف هذا التراجع، ومواجهة الآثار السلبية لأي أزمة قد تقع في المستقبل.

استمرار الانتعاش على نطاق واسع

التجارة العالمية تكتسب زخماً

انحسار الأوضاع المناوئة في بلدان الأسواق الناشئة والبلدان النامية المصدرة للسلع الأولية

مع انحسار الأوضاع المناوئة في بلدان الأسواق الناشئة والبلدان النامية المصدرة للسلع الأولية، انتعشت الاستثمارات والنشاط الاقتصادي. وخرجت عدة اقتصادات كبيرة، منها البرازيل ونيجيريا وروسيا من حالة الكساد في عام 2017.

أوضاع التمويل العالمية لا تزال مواتية

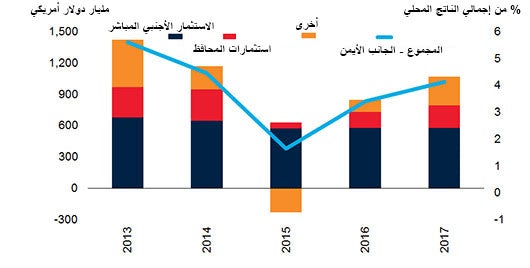

على الرغم من احتمالات عودة السياسات النقدية إلى طبيعتها في البلدان المتقدمة، فإن ظروف التمويل العالمية لا تزال مواتية، وهو ما يدعم طلباً قوياً على الاستثمار في أصول بلدان الأسواق الناشئة والبلدان النامية واستمرار تدفقات رؤوس الأموال إلى هذه البلدان.

الآفاق الاقتصادية في الأمد القريب إيجابية في بلدان الأسواق الناشئة والبلدان النامية

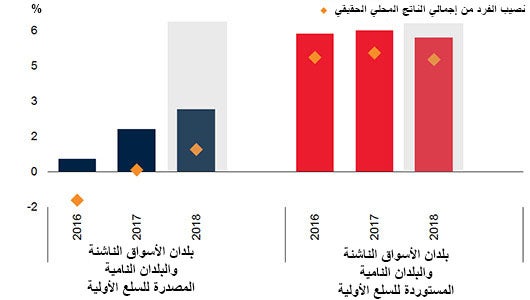

في بيئة اقتصادية عالمية مواتية، ومع استمرار انتعاش الاستثمارات والتجارة العالمية، ومع صعود أسعار السلع الأولية، تبدو الآفاق الاقتصادية في الأمد القريب إيجابية في بلدان الأسواق الناشئة والبلدان النامية. ويُتوقع أن ينتعش معدل النمو في بلدان الأسواق الناشئة والبلدان النامية في المستقبل المنظور، مع تسارع وتيرة النمو في البلدان المصدرة للسلع الأولية واستمرار قوة النشاط في البلدان المستوردة لهذه السلع. ولكن من المتوقع أن يظل نمو نصيب الفرد من الدخل ضعيفا في البلدان المصدرة للسلع الأولية.

غير أن آفاق المستقبل عرضة لمخاطر هبوط عديدة مثل عمليات تصحيح غير مُنظَّمة لأوضاع الأسواق المالية...

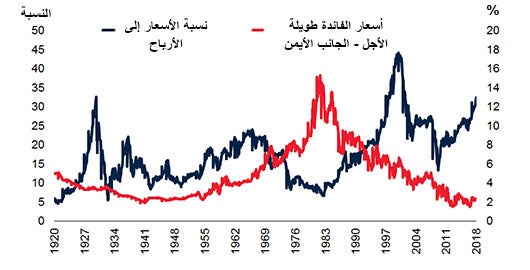

لا تزال آفاق المستقبل عرضةً لمخاطر هبوط عديدة، أهمها احتمال حدوث عمليات تصحيح غير مُنظَّمة لأوضاع الأسواق المالية، بالنظر إلى أن تقييمات الأصول أعلى من المستويات المعقولة، وأسعار الفائدة عند مستويات تاريخية متدنية.

... وكذلك تنامي حالة عدم اليقين على صعيد السياسات العامة وتصاعد التوترات الجيوسياسية

على الرغم من أن حالة عدم اليقين على صعيد السياسات العامة في العالم قد خفَّت في الآونة الأخيرة، فإنها لا تزال أعلى من المستويات المعتادة، ولا تزال المخاطر الجيوسياسية أيضا أعلى مما كانت عليه في سابق عهدها. وفضلا عن ذلك، تعد تقلُّبات الأسواق المالية متدنية بدرجة غير عادية، ويمكن أن تشتد.

ضيق الحيز المتاح لبلدان الأسواق الناشئة والبلدان النامية على مستوى السياسات لمواجهة الصدمات السلبية

مع استمرار مخاطر تراجع النمو، تواجه بلدان الأسواق الناشئة والبلدان النامية تحديات كبيرة في جانب السياسات، منها ضيق الحيز المتاح للتحرك على صعيد السياسات، لاسيما في البلدان المصدرة للسلع الأولية لمواجهة الصدمات السلبية.

تباطؤ النمو المحتمل في بلدان الأسواق الناشئة والبلدان النامية يشكل مصدر قلق رئيسي

مما يبعث على القلق بوجه خاص المخاطر والتحديات الأطول أمداً المرتبطة بتراجع النمو المحتمل، وهو مقياس لسرعة توسُّع الاقتصاد عندما يعمل بكامل طاقته. ويُتوقع أن يشهد هذا النمو مزيداً من التراجع في السنوات العشر القادمة في بلدان الأسواق الناشئة والبلدان النامية، مُخلِّفاً آثاراً سلبية على تحسُّن مستويات المعيشة والحد من الفقر.

في غياب الإصلاحات، قد تؤدِّي أية أزمة إلى تبعات وأعباء كبيرة

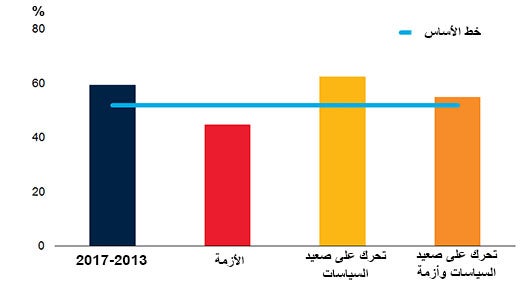

إذا وقعت أزمةٌ اقتصادية أو مالية في العقد القادم، كما هو الحال على مر التاريخ، فإن الآفاق الاقتصادية الضعيفة بالفعل للنمو المحتمل قد تشهد مزيداً من التدهور. ويُبرِز هذا الضرورة الملحة إلى إجراء إصلاحات هيكلية تُعزِّز النمو على الأمد الطويل. وقد يساعد بذل تحرُّك متواصل على صعيد السياسات على رفع النمو المحتمل عن المستويات الحالية، وربما يُعوِّض عن آثار أية أزمة إذا وقعت.

انضم إلى النقاش