Negocio en Costa Rica | Banco Mundial

Versión en inglés

Cuando llega el momento de preparar la declaración de impuestos, ¿qué palabras le vienen a la mente? ¿Pesadilla? ¿Lo hago más adelante? ¿Dios mío, ayúdame? Ya sea para una persona o una empresa, el período de declaración de impuestos puede ser estresante. De hecho, esta es una de las razones por las que muchos contribuyentes no presentan su declaración de impuestos.

En este blog vamos a enfocarnos en una intervención para mejorar el cumplimiento tributario en las empresas.

Muchas empresas de todo el mundo no presentan sus declaraciones de impuestos, especialmente en los países en desarrollo, donde, en la mayoría de los casos, más de la mitad de los contribuyentes registrados no lo hacen. Incluso en algunos países, las tasas máximas de no presentación superan el 90% (Figura 1).

La falta de declaración de impuestos es costosa por tres razones principales:

- Constituye una pérdida de ingresos del gobierno.

- No declarar impuestos significa que las empresas que son similares en tamaño y ganancias pueden recibir diferentes tratamientos fiscales, lo que puede distorsionar la competencia y crear percepciones de injusticia del sistema tributario.

- Priva al gobierno de información sobre parte de la economía, lo que dificulta la formulación de políticas.

Afortunadamente, este es un desafío que puede abordarse de manera rentable. De hecho, los gobiernos tienen la información de contacto de los contribuyentes quienes eligieron inscribirse en algún momento, pero no presentan sus declaraciones de impuestos regularmente. Con un experimento aleatorio en Costa Rica, se demostró que los correos electrónicos de fácil aplicación pueden lograr una mejora importante y persistente en las tasas de declaración de impuestos de las empresas.

Una solución: correos electrónicos de aplicación simple pero creíble

Junto con el Gobierno de Costa Rica, se llevó a cabo un experimento de aplicación de la ley fiscal dirigido a alrededor de 50,000 contribuyentes que estaban registrados, pero no habían presentado su declaración del impuesto a la renta para 2014 (empresas y personas físicas con actividad lucrativa).

Dos tercios de estos contribuyentes fueron elegidas al azar para recibir un correo electrónico y el tercio restante no recibió el email. Los mensajes fueron sencillos y personalizados, y mencionaron las sanciones a las que los contribuyentes podrían estar sujetos (cierre del establecimiento comercial, una posible auditoría, publicación de nombres online).

Además, los correos electrónicos mencionaron que la autoridad fiscal utiliza la llamada "información de terceros" en la ejecución. ¿De qué se trata esto? Son reportes sobre transacciones de compras, ventas, servicios realizados de contribuyente a contribuyente, enviados a la autoridad fiscal, ya sea por compañías grandes o proveedores de servicios financieros y demás.

Dichos reportes ayudan a la autoridad fiscal a verificar las declaraciones de impuestos de los contribuyentes e identificar a los que no presentan sus declaraciones y detectar la evasión. Para los 8,000 contribuyentes seleccionados de las que la autoridad fiscal tenía información de terceros, se asignó aleatoriamente la mitad de ellos para recibir un email que resaltaba ejemplos específicos de la información de terceros, tales como: “Sabemos que tuvo ventas de XXX colones a la empresa YYY”.

Un email que tiene efectos hasta dos años después

Una preocupación con las actuaciones de control basadas en cartas o correos electrónicos es que los efectos pueden ser de corta duración. Sin embargo, en Costa Rica, los contribuyentes en el grupo de tratamiento experimental tenían una probabilidad significativamente mayor de presentar declaraciones de impuestos a la renta en 2015, 2016 e incluso en 2017, 2,5 años después de la intervención.

¿Cómo puede un simple correo electrónico lograr un efecto tan duradero? Una razón es que el correo electrónico es altamente creíble en el contexto de la aplicación en Costa Rica. La autoridad fiscal utiliza una variedad de herramientas de aplicación (por ejemplo, cierre del establecimiento comercial, llamadas telefónicas, etc.), por lo que los contribuyentes toman en serio sus mensajes. Nuestra actividad experimental se vio complementada por llamadas telefónicas de seguimiento dirigidas a algunas de las firmas que aún no habían presentado sus declaraciones, lo que fortaleció la credibilidad de la intervención.

¿Qué deberían hacer diferente las autoridades tributarias? La intervención tuvo una relación costo-efectividad de 1:4. Mejorar el cumplimiento voluntario de los contribuyentes que no presentan sus declaraciones de impuestos es, por lo tanto, una forma más efectiva de "lanzar una red fiscal más amplia" que alentar a las empresas completamente informales a registrarse.

¿Cómo los emails afectaron el comportamiento de los contribuyentes? A continuación, se resume cómo los correos electrónicos afectaron el comportamiento de los contribuyentes (los resultados se centran en aquellos contribuyentes para las cuales las autoridades fiscales tienen información de terceros; el estudio suministra resultados para las empresas sin dicha información).

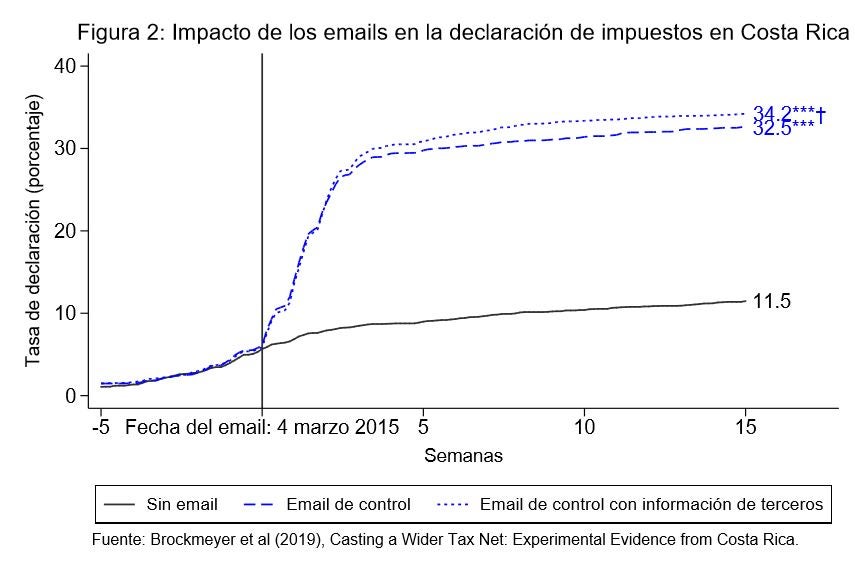

- Declaración de impuestos (Figura 2): La tasa de presentación de impuestos sobre la renta para 2014 aumentó en 20 puntos porcentuales en un lapso de cinco semanas. La mención de ejemplos específicos de información de terceros tuvo un efecto positivo adicional.

- Pago de impuestos: El pago relacionado con el impuesto sobre la renta aumentó en aproximadamente 8,500 colones costarricenses (US$ 15) entre las empresas estudiadas. No se encontró un efecto significativo en los pagos del impuesto a las ventas.

- Exactitud en la información de pasivos: Los contribuyentes más propensos a la evasión también mostraron una mejora en la precisión de los informes, aumentando su obligación tributaria reportada. Se demostró que esto se debe específicamente a la mención de información de terceros.

- Presentación de informes de terceros: Las empresas que recibieron un correo electrónico fueron aproximadamente 3.5 puntos porcentuales más propensas a presentar el reporte de terceros sobre un cliente o un proveedor. Estos reportes aumentan la información en manos de la autoridad tributaria establecida para futuras aplicaciones tributarias.

De hecho en anteriores trabajos, revisados en Bruhn y McKenzie y De Andrade et al., ambos de 2014, han mostrado que incentivar a las empresa informales a formalizarse es difícil.

En cambio, los gobiernos deberían centrarse en las empresas que ya están registradas pero que no presentan (regularmente) su declaración de impuestos. Para los contribuyentes que en algún momento decidieron inscribirse ante la autoridad tributaria, es probable que tengan un mayor beneficio al cumplir con sus obligaciones fiscales que las empresas completamente informales. La autoridad fiscal también tiene información de terceros sobre las actividades económicas de estas empresas, lo que ayuda a fortalecer el mensaje de cumplimiento.

Muchas autoridades fiscales de América Latina ya tienen un departamento responsable de "control extensivo", que lleva a cabo acciones para lograr el cumplimiento de quienes no presentan sus declaraciones. Nuestros resultados muestran la importancia de este tipo de trabajo.

En algunos casos, sin embargo, la declaración de impuestos puede ser muy costosa. Esto es especialmente cierto entre las pequeñas empresas. Para garantizar el cumplimiento entre estas compañías, es posible que se deban considerar otras opciones de política, por ejemplo, los regímenes de retención de impuestos, donde las empresas más grandes o las compañías de tarjetas de crédito retienen impuestos de las firmas más pequeñas.

Únase a la conversación