También disponible en: English

Soy uno de los economistas que han afirmado que las políticas fiscales expansivas podrían haber servido como una palanca para apoyar la recuperación de las economías avanzadas, especialmente en la zona del euro; vea al respecto esta publicación (i) y esta otra publicación. (i)

Al mismo tiempo, he expresado dudas sobre los últimos intentos de usar tales políticas para sostener el crecimiento en algunos mercados emergentes; por ejemplo, para la situación de Brasil vea al respecto esta publicación (i) y esta otra publicación. (i)

Recientemente, me preguntaron en un debate si estaba aplicando un doble estándar, al oponerme a la austeridad en el caso de las economías avanzadas, y favorecerla en el caso de otros lugares.

El capítulo 3 del último informe Perspectivas económicas mundiales (GEP, por sus siglas en inglés) (i) del Banco Mundial arroja nueva luz acerca de esa pregunta. Como parte de una lógica de tres vertientes sobre las políticas fiscales, (i) se pueden usar las políticas anticíclicas como una herramienta para la estabilización macroeconómica. Sin embargo, como se plantea en dicho documento, deben existir dos condiciones previas relacionadas para que las políticas fiscales expansivas funcionen:

En primer lugar, debe haber bastante espacio fiscal disponible. El espacio fiscal corresponde a cuán lejos puede llegar el estímulo fiscal sin poner en peligro la solvencia y la solidez del balance del Gobierno (en términos tanto del perfil de vencimientos de la deuda como de la dependencia de los acreedores no residentes, que pueden aumentar los riesgos de refinanciamiento o de liquidez para la deuda soberana). También se deben tener en cuenta las políticas que puedan alterar los balances del sector privado y, por lo tanto, generar responsabilidades fiscales contingentes.

En segundo lugar, las políticas fiscales deben ser eficaces en términos de elevar el nivel de la actividad económica. Tal eficacia puede ser medida mediante el “multiplicador fiscal”; esto es, el aumento de la producción que resulta del incremento de una unidad de moneda local en el consumo gubernamental. El informe destaca las claras pruebas que señalan cómo el tamaño de tales multiplicadores varía de acuerdo con las condiciones macroeconómicas y las características del país.

En el mundo de las políticas fiscales, los ciclos son importantes. El multiplicador fiscal tiende a ser más pequeño durante las expansiones que en las recesiones, debido a que hay menos capacidad instalada y mano de obra desempleada, así como probablemente una proporción más pequeña de hogares que enfrentan problemas de liquidez.

La disponibilidad de espacio fiscal es también de suma importancia y es un gran factor para determinar la eficacia de las políticas fiscales. Cuando el espacio fiscal es estrecho, el multiplicador tiende a ser atenuado a través de dos canales: las tasas de interés propenden a subir en general como consecuencia de los riesgos de crédito soberano más altos percibidos; adicionalmente, es más probable que los agentes privados anticipen futuros aumentos de impuestos y a su vez recorten sus gastos.

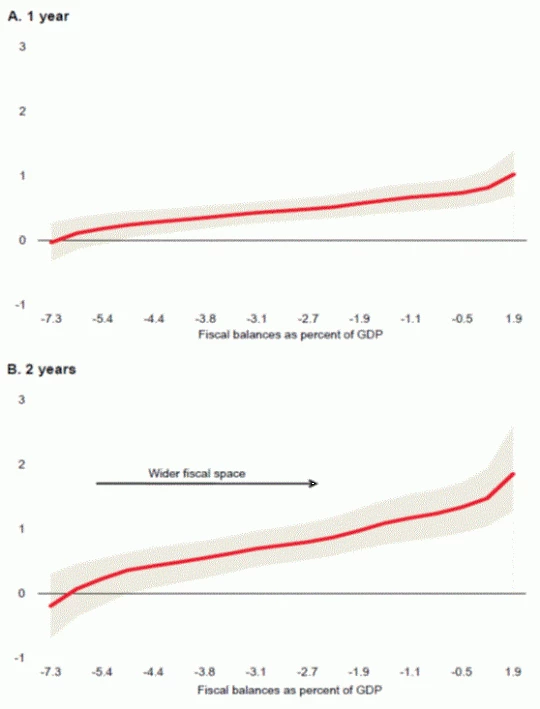

El gráfico del informe GEP a continuación expone los cálculos del Banco Mundial de los multiplicadores fiscales para una muestra de economías de mercados emergentes (EME) y de economías de mercados de frontera (FME, por sus siglas en inglés) para diversos niveles de espacios fiscales —medidos como los balances fiscales como porcentaje del producto interno bruto (PIB)— en periodos de uno y dos años. La conclusión es la siguiente:

“En resumen, las pruebas empíricas presentadas aquí sugieren que un espacio fiscal más amplio está relacionado con una política fiscal más eficaz en los países en desarrollo. Este resultado es válido para diversos tipos de niveles de espacio fiscal utilizando diferentes enfoques empíricos”.

Gráfico 1: Multiplicadores fiscales por espacio fiscal

Fuente: Perspectivas económicas mundiales, enero de 2015 (pág.131). (i)

Nota: El espacio fiscal es estrecho (amplio) cuando los balances fiscales son bajos (altos). Las líneas sólidas representan la mediana, y las áreas sombreadas alrededor de las líneas sólidas son las bandas de confianza en torno al 16 %-84 %.

De modo que, ¿cómo lo que sabemos ahora acerca del multiplicador fiscal/espacio fiscal me ayuda a responder cuando me acusan de aplicar un “doble estándar”? Las diferencias en etapas cíclicas y espacios fiscales conducen a evaluaciones distintas de la eficacia de las políticas fiscales, algo obvio para los economistas pero no necesariamente algo que se toman en serio los responsables de formular las políticas.

Ya en 2012, sostuve en esta publicación (i) que las políticas fiscales se habían entonces tornado restrictivas en Estados Unidos y la zona del euro en su conjunto por razones distintas al agotamiento del espacio fiscal. En cuanto a los países de la zona del euro en dificultades, dado sus condiciones terribles en términos de desempleo y capacidad ociosa, la discusión anterior nos ayuda a entender por qué sus propios multiplicadores fiscales —que operan a la baja— terminaron entregando un mayor estímulo que el que muchos esperaban. Es decir, se puede sostener que la austeridad fiscal ha sido prescrita demasiadas veces como el remedio necesario con respecto a Estados Unidos y la zona del euro como una sola entidad económica.

Contraste esto con la situación en muchas EME y FME. Tal como lo plantea el informe GEP, después de establecer el espacio fiscal disminuyendo la deuda y superando los déficits en el decenio de 2000, la mayoría de esos países fueron capaces de utilizarlo para otorgar el estímulo fiscal anticíclico durante la gran recesión de 2008 y 2009. Además, ellos pudieron aprovechar las tasas de interés internacionales históricamente bajas en ese momento. Ese espacio fiscal no se ha acumulado otra vez posteriormente y desde que la era de las tasas de interés anormalmente bajas está condenada a terminar, uno puede entender los llamados a la prudencia cuando se trata de cualquier solicitud de extender demasiado una postura fiscal expansionista. El informe mencionado recomienda marcos institucionales —reglas fiscales, fondos de estabilización y estructuras de gastos a mediano plazo— que puedan ayudar a esos países a ampliar su espacio fiscal y mejorar los resultados de las políticas adoptadas.

El caso brasileño se puede ver como uno en el cual los límites de los ciclos y del espacio a las políticas fiscales expansionistas son actualmente vinculantes. La ronda de políticas fiscales expansionistas de Brasil, implementadas entre 2012 y 2014, no despertó “los instintos animales” (i) como se esperaba. Esto se debió no solo a razones estructurales, sino también a la percepción de un deterioro de la situación fiscal y de la necesidad de un ajuste de la política monetaria desde 2013. De cara al futuro, la restricción fiscal que se comienza a aplicar este año es necesaria también no solo para restaurar la confianza fiscal, sino que para respaldar el proceso de una corrección al alza de los precios regulados y de la devaluación del tipo de cambio, cuyo impacto inflacionario conduciría a tasas de interés mucho más altas en ausencia de un apoyo por parte de la política fiscal; vea esta publicación. (i)

En resumen, uno podría decir que, en vez de tratarse de “dobles raseros”, la posición asimétrica de las políticas fiscales que he estado defendiendo se puede considerar más como normas que tienen sentido dados diferentes niveles de poca actividad económica y de espacio fiscal en diversas economías.

Únase a la conversación