Solo por razones de asequibilidad económica, millones de personas en Oriente Medio y Norte de África (MENA) podrían quedar excluidas de la actual revolución de la información. Resolver este desafío se ha convertido en una máxima prioridad regional. Muchos países en el mundo árabe han definido al servicio de Internet de banda ancha como un factor decisivo en el objetivo más amplio de la construcción de la nación y la transición a una economía basada en el conocimiento. Hay un consenso creciente que este tipo de conexión a Internet es crucial para fomentar el desarrollo económico sostenible y la creación de empleos, y que es un componente clave de las estrategias para reducir la pobreza, mejorar las oportunidades de empleo y avanzar en la integración comercial. De hecho, se espera que la banda ancha tenga un efecto similar en la transformación de la economía y de la sociedad en su conjunto como lo hicieron en el pasado la llegada de la imprenta, las máquinas de vapor o la electricidad. Pero para que tenga un impacto pleno, las personas deben tener acceso a este servicio.

Solo por razones de asequibilidad económica, millones de personas en Oriente Medio y Norte de África (MENA) podrían quedar excluidas de la actual revolución de la información. Resolver este desafío se ha convertido en una máxima prioridad regional. Muchos países en el mundo árabe han definido al servicio de Internet de banda ancha como un factor decisivo en el objetivo más amplio de la construcción de la nación y la transición a una economía basada en el conocimiento. Hay un consenso creciente que este tipo de conexión a Internet es crucial para fomentar el desarrollo económico sostenible y la creación de empleos, y que es un componente clave de las estrategias para reducir la pobreza, mejorar las oportunidades de empleo y avanzar en la integración comercial. De hecho, se espera que la banda ancha tenga un efecto similar en la transformación de la economía y de la sociedad en su conjunto como lo hicieron en el pasado la llegada de la imprenta, las máquinas de vapor o la electricidad. Pero para que tenga un impacto pleno, las personas deben tener acceso a este servicio.

Como consecuencia, un número cada vez mayor de países de MENA está adoptando estrategias nacionales para promover el acceso a la banda ancha. En la actualidad, 11 de 19 naciones ya han aprobado políticas al respecto. Medidas como estas muestran que los países están haciendo intensos esfuerzos para estimular el desarrollo del mercado de banda ancha de una manera sistemática y holística con la participación de todas las partes interesadas. En el centro de tal objetivo a menudo hay ambiciosas metas nacionales respecto de la penetración o la cobertura de este servicio. Por ejemplo, el Plan de Banda Ancha Nacional “eMisr” de la República Árabe de Egipto pretende que alrededor de 22% de los hogares esté suscrito a banda ancha fija para 2015 y cerca de 40% para 2021.

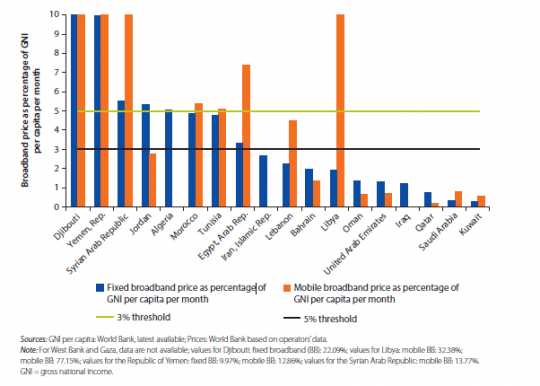

El costo del servicio jugará un papel fundamental para conseguir estos resultados. Según la Unión Internacional de Telecomunicaciones (UIT), la penetración de la banda ancha crece rápidamente después de que el precio de la banda ancha al por menor cae por debajo del 3% al 5% del ingreso mensual promedio. En MENA, los precios de la banda ancha fija llegan aproximadamente al 3,6% del ingreso promedio mensual per cápita, mientras que los de la banda ancha móvil al 7,7%. Mientras Djibouti, Siria y la República del Yemen están bastante por encima del umbral del 5%, una serie de países -como Argelia, Egipto, Jordania, Libia, Marruecos y Túnez- acaban de alcanzar el nivel que hace posible un despegue rápido de este servicio.

Precios de banda ancha fija y móvil

No obstante, los precios actuales de la banda ancha no son lo suficiente bajos como para ser verdaderamente inclusivos. Existe un riesgo latente de que millones de personas queden excluidas de la revolución de la información que está dando forma al mundo moderno. En países, tales como Argelia, Djibouti, Marruecos, Siria, Túnez y Yemen, los servicios de banda ancha fija y móvil están lejos de ser asequibles para al menos el 60% de la población. Por ejemplo, un hogar representativo del 60% más pobre de Marruecos necesitaría gastar alrededor del 26% de sus ingresos para pagar los servicios de banda ancha fija y cerca de 23% para costear los servicios móviles. A pesar de las importantes reformas que ha emprendido este país, considerado un líder en muchos aspectos, los servicios de banda ancha siguen siendo inalcanzables para la mayoría de sus habitantes. En el caso de Yemen, un hogar representativo del 60% más pobre necesitaría gastar alrededor de 49% de sus ingresos disponibles para costear los servicios de banda ancha fija y cerca de 38% para pagar los servicios móviles.

En nuestro nuevo informe Broadband Networks in the Middle East and North Africa: Accelerating High –Speed Internet Access (Redes de banda ancha en Oriente Medio y Norte de África: Aumentar acceso a Internet de alta velocidad), que será dado a conocer el 6 de febrero en Abu Dhabi, (i) identificamos los factores clave que limitan el desarrollo de la banda ancha. En la mayoría de los países, no hay una verdadera competencia ni incentivos apropiados para implementar y/o utilizar plenamente la infraestructura correspondiente. Abordar estos factores permitiría a la región aprovechar de manera más eficiente dos activos muy distintivos. El primero son las tecnologías de banda ancha fija de primera categoría, tales como la fibra hasta el hogar/el edificio (FTTH, por su nombre en inglés) o tecnologías móviles como 4G/LTE, que se están usando actualmente. El segundo son las extensas redes terrestres de fibra que pertenecen a servicios públicos, las cuales se podrían abrir a los operadores de telecomunicaciones. Un marco estratégico de reformas podría acelerar la implementación de tecnologías de vanguardia y ampliar el alcance geográfico y la resistencia de redes nacionales que conectan países, regiones y ciudades. Una mayor competencia también garantizaría que las nuevas tecnologías y la expansión de las redes sean más asequibles. Los menores costos aumentarían el acceso, especialmente para la gran población juvenil de la región, que constituye el futuro motor de la economía y de la sociedad. En definitiva, la reducción de las barreras relativas al costo aseguraría que el servicio de Internet de banda ancha tenga un impacto pleno en el desarrollo de la región.

Únase a la conversación