Это 9-й блог в серии из 11 блогов, посвященных развитию событий на товарно-сырьевых рынках и затрагивающих темы, которые рассматривались в выпуске доклада Всемирного банка «Перспективы товарно-сырьевых рынков» за октябрь 2022 года.

Во второй половине 2022 года мировые цены на газ резко упали с максимумов, достигнутых в августе. Этому способствовали не по сезону теплая погода, меры по повышению энергоэффективности, а также изменение поведения потребителей газа. Объемы добычи природного газа в России и его экспорта в Европу сократились, а изменение направлений торговых потоков СПГ позволяет закрыть дефицит поставок газа на европейский рынок. Снижение спроса на газ и интенсивный приток СПГ в Европу привели к тому, что европейские газохранилища оказались заполнены до рекордно высокого уровня для этого времени года. Прогноз на 2023 год будет зависеть от скорости перезапуска экономики Китая, а также от динамики рынка СПГ.

Во второй половине 2022 года цены на газ испытывали сильные падения и демонстрировали исключительную волатильность на фоне динамики европейских рынков. После достижения в августе 2022 года рекордно высокого уровня за всю историю наблюдений цены на газ в Европе упали более чем на 70% и сейчас находятся ниже уровня, зафиксированного до конца третьего квартала 2021 года. В США цены упали до 18-месячного минимума, что стало полным разворотом тренда по сравнению с прошлым годом, когда цены вышли на максимальный уровень с 2008 года. В Японии газовый бенчмарк в сентябре 2022 года достиг максимального значения за всю историю наблюдений и остается на высоком уровне из-за преобладания контрактных цен. Региональные газовые бенчмарки традиционно сильно отличаются друг от друга, что преимущественно обусловлено ограничениями, связанными с транспортировкой, хотя в последние годы разрывы в уровне цен сузились из-за увеличения потоков СПГ. Война в Украине изменила эту базовую динамику, оказав воздействие на торговые потоки и ценовые эталоны во всем мире.

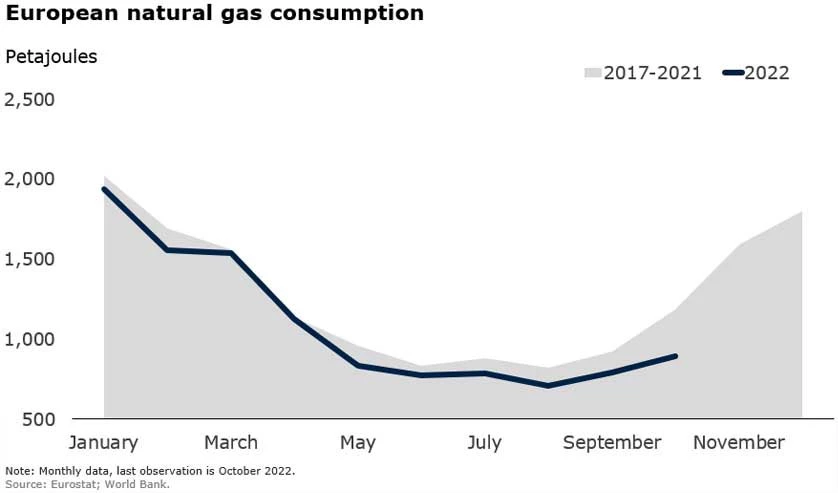

Падению цен в Европе способствовали теплая погода и резкое снижение спроса на газ. Не по сезону теплая погода в Европе – температура минувшей зимой была примерно на 1°C выше средней температуры – обусловила снижение спроса на газовое топливо, используемое для отопления жилых домов. В то же время рост цен стимулировал повышение энергоэффективности и сокращение потребления газа предприятиями, а в некоторых случаях привел к снижению промышленной активности. В США более теплая, чем обычно, погода также способствовала уменьшению спроса на природный газ.

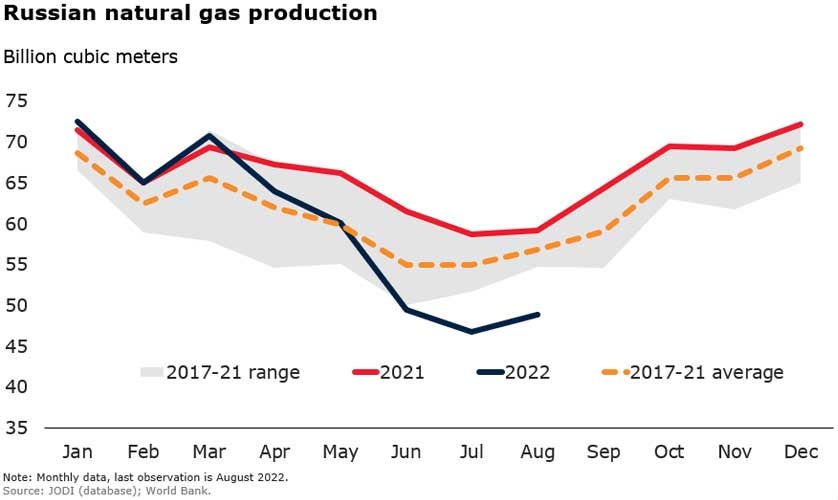

Европа оказалась затронутой сокращением добычи и экспорта российского природного газа. Экспорт трубопроводного газа из России упал до 53% от среднего объема российского экспорта газа за 2017–2021 годы в результате сворачивания большинства экспортных поставок в Европу. Во второй половине 2022 года добыча природного газа в России снизилась на 15% по сравнению со средним показателем за 2017–2021 годы вследствие того, что Россия не смогла перенаправить свой экспорт трубопроводного газа в Китай и Турцию. В США, напротив, объем добычи за первые десять месяцев 2022 года достиг рекордного уровня, превысив средний показатель за 2017–2021 годы на 12%. Однако экспорт из США был ограничен из-за продолжающегося простоя Freeport LNG, экспортного СПГ-терминала, что оказало понижательное давление на цены.

Торговые потоки СПГ претерпели существенную переориентацию в 2022 году в связи с резким ростом спроса на СПГ со стороны ЕС для замещения импорта трубопроводного газа из России. На фоне высоких цен в Европе партии СПГ с мирового рынка были перенаправлены в Европу. В третьем квартале 2022 года две трети экспорта СПГ США были отправлены в Европу, что в три раза превысило показатель за тот же квартал годом ранее. Между тем импорт СПГ Китаем снизился на 85% вследствие сжатия спроса на природный газ на фоне ограничений из-за пандемии COVID-19, что помогло сгладить дефицит СПГ. Тем не менее всплеск спроса на СПГ со стороны Европы привел к сокращению объемов газа, доступного другим странам, например Бангладеш и Пакистану, в результате чего эти страны столкнулись со сбоями в энергоснабжении.

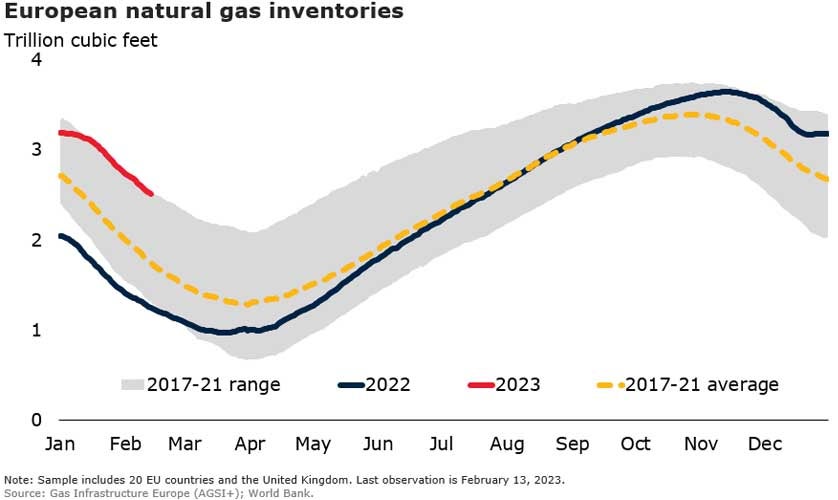

На фоне слабого спроса и больших объемов импорта СПГ запасы природного газа в Европе находятся на рекордно высоких уровнях для этого времени года. Газохранилища ЕС заполнены на 72%, что превосходит предыдущий рекорд, зафиксированный зимой 2019/2020 годов. Нынешний уровень заполненности газохранилищ резко контрастирует с первым кварталом 2022 года, когда уровни были ниже среднего. К концу зимы хранилища будут заполнены, как ожидается, на 52% – этот показатель почти в три раза превышает минимум 2018 года и является вторым по величине максимальным значением с 2012 года. Такой уровень запасов уменьшает объем необходимого пополнения газохранилищ в летний период, снижая беспокойство по поводу возможной нехватки газа следующей зимой.

Риски для прогноза по рынку природного газа. Аналитики фьючерсных рынков прогнозируют, что в 2023 году цены на газ будут снижаться, но до конца 2026 года останутся выше среднего показателя за 2017–2021 годы. Эта прогнозная оценка может измениться в зависимости от развития конфликта в Украине, потенциального сокращения экспорта трубопроводного газа из России в Европу (на него по-прежнему приходится 10% от общего объема поставок в Европу), а также усиления конкуренции за СПГ на мировом рынке по мере сворачивания политики локдаунов в Китае. В более долгосрочной перспективе ожидается, что снижение спроса на российский газ и изменение направлений торговых потоков СПГ продолжатся вследствие повышенного внимания к вопросам энергетической безопасности в Европе. Это обуславливает необходимость диверсификации источников энергоносителей; например, Европа к 2023 году увеличит мощности для импорта СПГ на 40 млрд. куб. м и будет наращивать инвестиции в возобновляемые источники энергии.

Присоединяйся к обсуждению