版本:

English

给农作物上保险,使其免遭不可预见的天气事件影响,是发达国家农户的一种普遍做法。

在许多发展中国家,传统型保险或不具备,或相当昂贵,使得小农户极易受到天气事件影响。

一场严重旱灾、一次毁灭性地震或另一种天气灾害,都有可能使小农户倾家荡产。此类不确定性因素也有可提升小农户的避险意识,降低其对农业生产投资的可能性。

虽然发展中国家目前有传统型个人和团体险以及收入赔偿险等保险产品,但指数保险是一种更适合交通不便地区贫困农户选用的替代性保险产品。

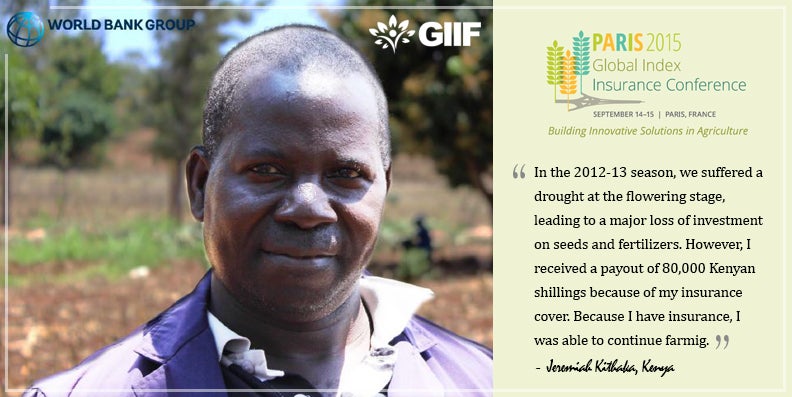

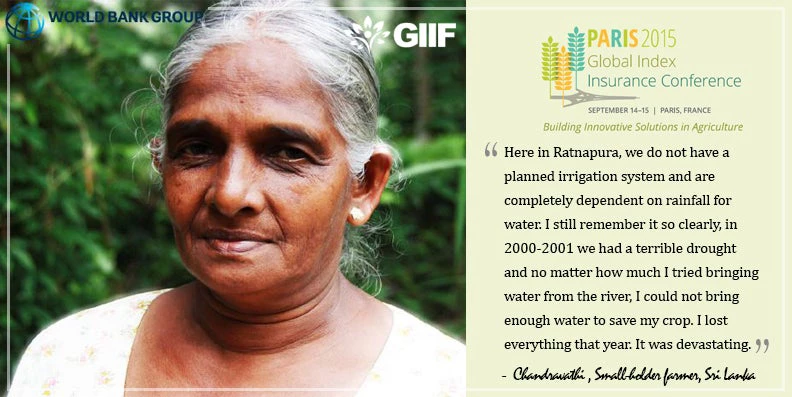

与依靠理赔评估员对损失情况进行评估的传统保险不同的是,指数保险按照既定的财产和投资损失指数支付赔偿款。在保险期开始之前,一般会确定一个统计指数,用以度量一系列参数偏离常规数值的程度,比如降水量、温度、地震活跃度、风速、农作物产量或牲畜死亡率等参数。

这一险种有助于稳定贫困农户的收入,使得他们即便在存在不确定性灾害和天气事件的情况下也能继续从事农业生产。

本周,全球 指数保险大会在巴黎召开,参与人员包括发展伙伴和私营部门代表,会议目的在于讨论如何推广指数保险,以应对气候变化和自然灾害带来的不断增大的风险和影响。

在今后一代人时间内,不断增大的气候变化风险和天气相关损失,有可能对全世界最脆弱人群造成灾难性影响。

世行报告 《建立韧性:在发展过程中考虑气候与灾害风险》指出,过去十年间,天气相关损失和损害已从上世纪八十年代的年均500亿美元左右增加到近2000亿美元。

尽管指数保险并不能是农业免遭气候变化影响,但可帮助缓解这一影响。

保险还有助于降低数十亿人的金融脆弱性,为他们获得金融服务和信贷提供一条渠道。

我们需要大幅加大对这一领域的研究力度,找出创新方法,扩大保险范围,使保险服务覆盖最不足的人群和最脆弱人群获得此类服务。

据瑞士再保险公司测算,全球因人为灾害和自然灾害而引发的索赔总额中,约三分之一由保险业赔付。

不过,发达国家和发展中国家的赔付比例差异很大。例如,1999年奥地利、德国和瑞士洪灾造成的损失中,43%损失由保险业赔付,而当年委内瑞拉洪灾损失的这一比例仅为4%。席卷菲律宾的超强台风“海燕”过后,保险业赔付的损失仅为损失总额的10-15%,而对袭击美国的飓风“桑迪”造成的损失,这一赔付比例则为50%。

长期以来,世界银行集团率先推出了多个指数保险产品。在捐赠方支持下, 我们在过去十年间开发的新产品或改良的产品,已惠及了全球逾3500万农户。

尽管新兴市场上出现的新保险产品为保险业提供了增长机会,但这些产品在商业上不可能在一夜间就取得成功。此类市场要在商业上取得成功,可能要花上10-15年时间。

这就是各国政府部门基金会也应牵头制定并推广风险管理方案以及在方案孵化期内投入资金的原因所在。

本周召开的全球指数保险大会呼吁各方开展对话、交换意见并与私营部门建立更密切的伙伴关系,以便促进保险创新,特别是农业保险创新。

发展中国家在建立可持续、可扩大的保险市场方面面临诸多挑战,包括人口分布不均、基础设施薄弱以及可靠数据缺乏等等。但是,这些挑战不应阻碍我们找出向最最弱人群提供保险服务。

对于到2050年有望达到90亿的世界人口而言,确保粮食生产特别是最穷国粮食生产的可持续性至关重要,因其有助于抗击饥饿,应对营养不良, 提升粮食安全水平。

如现在不采取果敢行动,不断变暖的地球就有可能使数以百万计人无法享用繁荣成果,也有可能使数十年来取得的发展成果出现倒退。

本文首次发表于 Huffington Post .

给农作物上保险,使其免遭不可预见的天气事件影响,是发达国家农户的一种普遍做法。

在许多发展中国家,传统型保险或不具备,或相当昂贵,使得小农户极易受到天气事件影响。

一场严重旱灾、一次毁灭性地震或另一种天气灾害,都有可能使小农户倾家荡产。此类不确定性因素也有可提升小农户的避险意识,降低其对农业生产投资的可能性。

虽然发展中国家目前有传统型个人和团体险以及收入赔偿险等保险产品,但指数保险是一种更适合交通不便地区贫困农户选用的替代性保险产品。

与依靠理赔评估员对损失情况进行评估的传统保险不同的是,指数保险按照既定的财产和投资损失指数支付赔偿款。在保险期开始之前,一般会确定一个统计指数,用以度量一系列参数偏离常规数值的程度,比如降水量、温度、地震活跃度、风速、农作物产量或牲畜死亡率等参数。

这一险种有助于稳定贫困农户的收入,使得他们即便在存在不确定性灾害和天气事件的情况下也能继续从事农业生产。

本周,全球 指数保险大会在巴黎召开,参与人员包括发展伙伴和私营部门代表,会议目的在于讨论如何推广指数保险,以应对气候变化和自然灾害带来的不断增大的风险和影响。

在今后一代人时间内,不断增大的气候变化风险和天气相关损失,有可能对全世界最脆弱人群造成灾难性影响。

世行报告 《建立韧性:在发展过程中考虑气候与灾害风险》指出,过去十年间,天气相关损失和损害已从上世纪八十年代的年均500亿美元左右增加到近2000亿美元。

尽管指数保险并不能是农业免遭气候变化影响,但可帮助缓解这一影响。

保险还有助于降低数十亿人的金融脆弱性,为他们获得金融服务和信贷提供一条渠道。

我们需要大幅加大对这一领域的研究力度,找出创新方法,扩大保险范围,使保险服务覆盖最不足的人群和最脆弱人群获得此类服务。

据瑞士再保险公司测算,全球因人为灾害和自然灾害而引发的索赔总额中,约三分之一由保险业赔付。

不过,发达国家和发展中国家的赔付比例差异很大。例如,1999年奥地利、德国和瑞士洪灾造成的损失中,43%损失由保险业赔付,而当年委内瑞拉洪灾损失的这一比例仅为4%。席卷菲律宾的超强台风“海燕”过后,保险业赔付的损失仅为损失总额的10-15%,而对袭击美国的飓风“桑迪”造成的损失,这一赔付比例则为50%。

长期以来,世界银行集团率先推出了多个指数保险产品。在捐赠方支持下, 我们在过去十年间开发的新产品或改良的产品,已惠及了全球逾3500万农户。

尽管新兴市场上出现的新保险产品为保险业提供了增长机会,但这些产品在商业上不可能在一夜间就取得成功。此类市场要在商业上取得成功,可能要花上10-15年时间。

这就是各国政府部门基金会也应牵头制定并推广风险管理方案以及在方案孵化期内投入资金的原因所在。

本周召开的全球指数保险大会呼吁各方开展对话、交换意见并与私营部门建立更密切的伙伴关系,以便促进保险创新,特别是农业保险创新。

发展中国家在建立可持续、可扩大的保险市场方面面临诸多挑战,包括人口分布不均、基础设施薄弱以及可靠数据缺乏等等。但是,这些挑战不应阻碍我们找出向最最弱人群提供保险服务。

对于到2050年有望达到90亿的世界人口而言,确保粮食生产特别是最穷国粮食生产的可持续性至关重要,因其有助于抗击饥饿,应对营养不良, 提升粮食安全水平。

如现在不采取果敢行动,不断变暖的地球就有可能使数以百万计人无法享用繁荣成果,也有可能使数十年来取得的发展成果出现倒退。

本文首次发表于 Huffington Post .

加入讨论