版本:

English

过去一年中, 金融服务创新中心 (CFSI) 和 普惠金融中心 (CFI) 对新兴市场的财务健康状况进行了一番探究。我们想了解财务健康的概念是不是可用于了解消费者的合适框架,这个概念在美国得到了CFSI的广泛推广。财务健康被定义为当你的日常系统能帮你形成抵御能力并寻求机会时的状态。我们采用的假设是:财务健康可以作为追踪新兴市场进步情况的方法,因为它是人们努力试图达到的状态,因此是普惠金融的核心目的之一。

为了开展这项工作我们去了肯尼亚和印度的城市及农村地区,在 Dalberg Design Impact Group的帮助和盖茨基金会( Bill & Melinda Gates Foundation)的资金支持下,我们向这些市场的消费者提了一些关于他们理财活动的问题。这些问题的范围很广,从如果将所有资产变现他们能有多少钱,到万一发生紧急情况他们的朋友会不会在财务上帮助他们(以及在这两者范围内的大约一百个其他问题)等等。

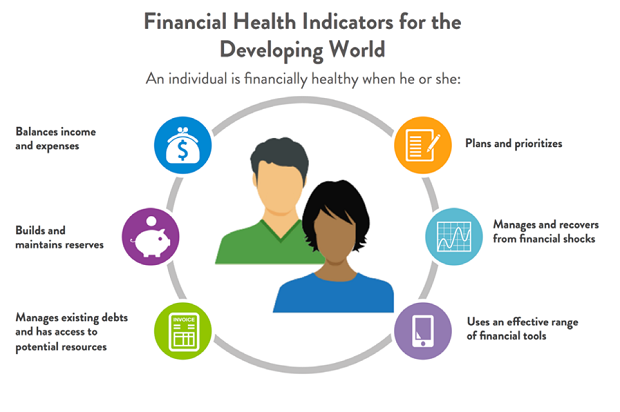

这项研究工作的目的是确定在发展中国家财务健康的关键指标是什么,类似于CFSI为美国市场确定的 八个关键指标。我们发现尽管财务健康的概念在印度和肯尼亚这样的国家依然成立,但界定和衡量财务健康的指标看起来和美国的指标有一定的不同。最后形成的框架可以总结如下(报告全文见 这里)。

尽管包括扶贫协商小组(CGAP)的代表在内的许多利益相关方赞同有关发展中国家财务健康的总体框架,但我们发现在实际衡量财务健康的时候存在三个重大挑战。

1. 将抽象的概念转化成可以衡量的问题

了解人们的理财活动其复杂程度令人难以置信,而且往往无法通过提出简单的指示性问题搞清楚。这与美国的情况不同,在美国CFSI就财务健康 进行了消费者层面的研究,并能有效提供有关消费者如何花销、存款、借贷和计划的数字。

尽管美国的多数调查对象有银行账户、纳税记录以及其他正式的财务往来账目记录了他们的理财活动,但印度和肯尼亚的多数受访者则是在正规的金融体系之外开展理财活动。例如,为了对收支平衡状况形成概念,我们被迫以选择题的方式就个人如何看待他(或她)相对于收入的支出情况提出问题,比如:

2. 确保问题的措辞方式使它能产生可靠且有可比性的答复

即使我们搞“对”了问题,往往也无法确定调查对象如何解读它们。因此,我们提出了这个问题:“在过去12个月里你的家庭是否经历了下列冲击?”然后列出了10种可能的冲击,比如自然灾害、失业或医疗紧急状况。我们的研究发现只有30%的印度人报告说过去12个月里面临过冲击,而大约有80%的肯尼亚人面临过冲击。我们的样本量谈不上具备统计学意义,但从Dalberg团队在定量研究之前对印度家庭进行的定性访问来看,我们知道了大部分家庭经历过冲击,然而他们并没有以在我们看来准确的方式回答调查问题。对他们来说我们定义冲击的方式是否让人困惑?是不是有些我们认为是冲击的东西对这些家庭来说划不到这一类里?我们希望下一阶段的工作能专注于设计准确的调查问题,以便在一定程度上弄清这些模糊的概念,这是一项十分困难又非常重要的任务。

3. 理解情境因素的作用

在我们对从肯尼亚和印度收集到的海量数据进行分析的时候,除了财务健康的直接指标外,浮出水面的还有其他因素——更具外源性的因素——对财务健康产生过大的影响。这四个因素反映了CGAP围绕客户中心性开展的许多工作,特别是对穷人如何 理财的了解。不讨论这些外源性因素或者说情境因素,我们就无法负责任地说明衡量财务健康的合理性,但我们也不希望我们对财务健康的衡量产生“这些因素是预言性”的暗示。例如,我们不希望未来对财务健康的衡量产生“收入有波动性的低收入人群在财务上不可能是健康的”的暗示——尽管我们的确得出了在一些低阈值情况下事实可能正是如此的结论。

最后,我们决定不将这些因素纳入对财务健康本身的衡量,而是对这些因素在使人们更容易或者更难以实现财务健康方面发挥的作用进行描述。未来,为了更好地解释财务健康在个人、社区,甚至国家层面的差异,这些因素对今后的调查来说将是至关重要的。

鉴于我们将沿着这个概念继续努力,因此接下来我们将采取措施完善并更好地测试我们的调查工具。我们期待继续与研究人员和利益相关方密切配合,解决衡量过程中的这些问题。如果你对我们在此分享的内容有什么想法或者你的经验能使这个讨论的内容更加丰富,请在下面评论栏里留言。

报告全文。

过去一年中, 金融服务创新中心 (CFSI) 和 普惠金融中心 (CFI) 对新兴市场的财务健康状况进行了一番探究。我们想了解财务健康的概念是不是可用于了解消费者的合适框架,这个概念在美国得到了CFSI的广泛推广。财务健康被定义为当你的日常系统能帮你形成抵御能力并寻求机会时的状态。我们采用的假设是:财务健康可以作为追踪新兴市场进步情况的方法,因为它是人们努力试图达到的状态,因此是普惠金融的核心目的之一。

为了开展这项工作我们去了肯尼亚和印度的城市及农村地区,在 Dalberg Design Impact Group的帮助和盖茨基金会( Bill & Melinda Gates Foundation)的资金支持下,我们向这些市场的消费者提了一些关于他们理财活动的问题。这些问题的范围很广,从如果将所有资产变现他们能有多少钱,到万一发生紧急情况他们的朋友会不会在财务上帮助他们(以及在这两者范围内的大约一百个其他问题)等等。

这项研究工作的目的是确定在发展中国家财务健康的关键指标是什么,类似于CFSI为美国市场确定的 八个关键指标。我们发现尽管财务健康的概念在印度和肯尼亚这样的国家依然成立,但界定和衡量财务健康的指标看起来和美国的指标有一定的不同。最后形成的框架可以总结如下(报告全文见 这里)。

尽管包括扶贫协商小组(CGAP)的代表在内的许多利益相关方赞同有关发展中国家财务健康的总体框架,但我们发现在实际衡量财务健康的时候存在三个重大挑战。

1. 将抽象的概念转化成可以衡量的问题

了解人们的理财活动其复杂程度令人难以置信,而且往往无法通过提出简单的指示性问题搞清楚。这与美国的情况不同,在美国CFSI就财务健康 进行了消费者层面的研究,并能有效提供有关消费者如何花销、存款、借贷和计划的数字。

尽管美国的多数调查对象有银行账户、纳税记录以及其他正式的财务往来账目记录了他们的理财活动,但印度和肯尼亚的多数受访者则是在正规的金融体系之外开展理财活动。例如,为了对收支平衡状况形成概念,我们被迫以选择题的方式就个人如何看待他(或她)相对于收入的支出情况提出问题,比如:

- 我们常常没有足够的钱买食物

- 我们有足够的钱应付基本开销,比如食物、衣服和学费,但是没有足够的钱买昂贵的商品,比如冰箱和电视。

- 我们可以买得起某些昂贵的商品,比如冰箱和电视

- 我们想买什么都买得起

2. 确保问题的措辞方式使它能产生可靠且有可比性的答复

即使我们搞“对”了问题,往往也无法确定调查对象如何解读它们。因此,我们提出了这个问题:“在过去12个月里你的家庭是否经历了下列冲击?”然后列出了10种可能的冲击,比如自然灾害、失业或医疗紧急状况。我们的研究发现只有30%的印度人报告说过去12个月里面临过冲击,而大约有80%的肯尼亚人面临过冲击。我们的样本量谈不上具备统计学意义,但从Dalberg团队在定量研究之前对印度家庭进行的定性访问来看,我们知道了大部分家庭经历过冲击,然而他们并没有以在我们看来准确的方式回答调查问题。对他们来说我们定义冲击的方式是否让人困惑?是不是有些我们认为是冲击的东西对这些家庭来说划不到这一类里?我们希望下一阶段的工作能专注于设计准确的调查问题,以便在一定程度上弄清这些模糊的概念,这是一项十分困难又非常重要的任务。

3. 理解情境因素的作用

在我们对从肯尼亚和印度收集到的海量数据进行分析的时候,除了财务健康的直接指标外,浮出水面的还有其他因素——更具外源性的因素——对财务健康产生过大的影响。这四个因素反映了CGAP围绕客户中心性开展的许多工作,特别是对穷人如何 理财的了解。不讨论这些外源性因素或者说情境因素,我们就无法负责任地说明衡量财务健康的合理性,但我们也不希望我们对财务健康的衡量产生“这些因素是预言性”的暗示。例如,我们不希望未来对财务健康的衡量产生“收入有波动性的低收入人群在财务上不可能是健康的”的暗示——尽管我们的确得出了在一些低阈值情况下事实可能正是如此的结论。

最后,我们决定不将这些因素纳入对财务健康本身的衡量,而是对这些因素在使人们更容易或者更难以实现财务健康方面发挥的作用进行描述。未来,为了更好地解释财务健康在个人、社区,甚至国家层面的差异,这些因素对今后的调查来说将是至关重要的。

鉴于我们将沿着这个概念继续努力,因此接下来我们将采取措施完善并更好地测试我们的调查工具。我们期待继续与研究人员和利益相关方密切配合,解决衡量过程中的这些问题。如果你对我们在此分享的内容有什么想法或者你的经验能使这个讨论的内容更加丰富,请在下面评论栏里留言。

报告全文。

加入讨论