هذه هي المدونة الثالثة في سلسلة من المدونات التي تستند إلى عدد يوليو/تموز من الموجز الاقتصادي الفصلي: التوقعات والتكهنات والحقائق الاقتصادية - تحديات أمام سبعة من بلدان منطقة الشرق الأوسط وشمال أفريقيا كما ترد في 14 رسماً بيانياً

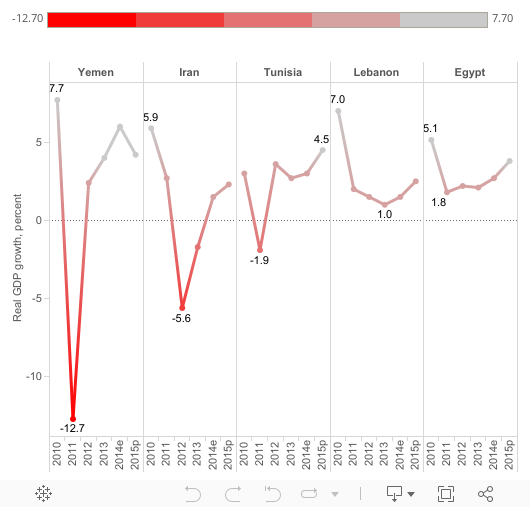

تواجه سبعة بلدان بمنطقة الشرق الأوسط وشمال أفريقيا - هي مصر وتونس وايران ولبنان والأردن واليمن وليبيا - مشاكل اقتصادية متشابهة وهي التالية: 1) نمو متقلب مازال أقل بكثير من إمكانياته، 2) حيز محدود في المالية العامة نتيجة تنامي عجز الموازنة وارتفاع الدين العام وتراجع الاحتياطي الأجنبي ما أدى إلى تقلص المدخرات المتاحة للاستثمار العام والخاص، 3) ضعف القطاع الخاص الذي يعجز عن دفع النمو وخلق فرص عمل. ولهذا العامل الأخير أهمية كبيرة بسبب الأعداد الضخمة من المواطنين، لا سيما الشباب الأكثر تعليماً، الذين يعانون من البطالة ويدفعون للعمل في

القطاع غير الرسمي. (الرسم 1)

تواجه سبعة بلدان بمنطقة الشرق الأوسط وشمال أفريقيا - هي مصر وتونس وايران ولبنان والأردن واليمن وليبيا - مشاكل اقتصادية متشابهة وهي التالية: 1) نمو متقلب مازال أقل بكثير من إمكانياته، 2) حيز محدود في المالية العامة نتيجة تنامي عجز الموازنة وارتفاع الدين العام وتراجع الاحتياطي الأجنبي ما أدى إلى تقلص المدخرات المتاحة للاستثمار العام والخاص، 3) ضعف القطاع الخاص الذي يعجز عن دفع النمو وخلق فرص عمل. ولهذا العامل الأخير أهمية كبيرة بسبب الأعداد الضخمة من المواطنين، لا سيما الشباب الأكثر تعليماً، الذين يعانون من البطالة ويدفعون للعمل في

القطاع غير الرسمي. (الرسم 1)

تنامي العجز المالي زاد من اقتراض الحكومات ما أدى إلى تفاقم الاختلالات في الاقتصاد الكلي. وترجع مشكلة العجز الضخم في الموازنة إلى ما قبل انتفاضات 2011 والتي كان لها تأثير سلبي على التضخم ورصيد الحساب الجاري والنمو في جميع البلدان السبعة تقريباً. وتعود الزيادة الحادة في عجز الموازنة بعد عام 2011 إلى زيادة الإنفاق الحكومي استجابةً للضغوط الاجتماعية والسياسية، وبخاصة دعم الوقود والغذاء وأجور القطاع العام. وتظهر بيانات حديثة أن الدين الحكومي ارتفع بحدة بعد عام 2011 لتمويل عجز الموازنة وبخاصة في مصر حيث تبين الأرقام الرسمية أن نسبة الدين الحكومي (المحلي والخارجي) إلى إجمالي الناتج المحلي بقيت عند 88.8 في المائة في نهاية مارس/آذار 2014، بارتفاع 9 نقاط مئوية تقريباً عن مستواها في نهاية السنة المالية 2010. وفي الأردن، زادت نسبة الدين العام إلى إجمالي الناتج المحلي 6 نقاط مئوية في الربع الأول من 2014 مقارنة بالربع نفسه من العام السابق. وقد عرّض اتجاه الدين الحكومي نحو الارتفاع اقتصاد هذه البلدان لصدمات اقتصادية مختلفة.

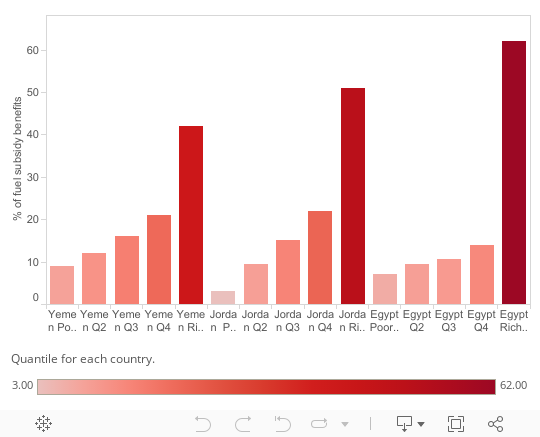

لا يمكن الاستمرار بهذا النمط من الإنفاق الحكومي المتزايد، لا سيما و أن العائدات الحكومية تراوح مستوياتها . ولا تتسم العائدات الحكومية بالتنوع حيث تعتمد البلدان السبعة على منتج واحد للتصدير، ما يجعل مصدر عائداتها معرضاً بشدة لصدمات الأسعار الخارجية. وفي ما يخص الإنفاق، فإن الدعم العام للوقود والغذاء والأجور والرواتب يمثل جزءاً ضخماً من الإنفاق الحكومي. وبالإضافة إلى كونه عبئاً على المالية العامة، يستفيد الأثرياء من الدعم أكثر من الفقراء (الرسم 2). ويمثل هذا الدعم أكثر من 10 في المائة من إجمالي الناتج المحلي وما لا يقل عن 20 في المائة من إجمالي الإنفاق في أغلبية البلدان السبعة (باستثناء إيران التي استبدلت عام 2012 التحويلات النقدية بالدعم العام). فدعم الوقود والغذاء في ليبيا على سبيل المثال يتجاوز الإنفاق الحكومي الاجتماعي على الصحة والتعليم، ويزيد ما تنفقه مصر على الوقود سبع مرات عمّا تنفقه على الصحة. وأنفق اليمن ثلث عائداته على دعم الوقود والغذاء عام 2013. وفي العام ذاته تجاوزت الأجور والرواتب 60 في المائة من إجمالي الإنفاق الحكومي باليمن. وفي حين أن بعض الجهود قد بذلت لترشيد الدعم في الأردن وتونس ومصر - اقترحت الحكومة الجديدة في مصر خفضاً بنحو 6 مليارات دولار في الموازنة الجديدة عن طريق خفض دعم الطاقة - فإن ترشيد الدعم يمثل مسألة شائكة في البلدان الأربعة الأخرى.

هذا ويدفع العجز المتنامي في المالية العامة هذه الحكومات إلى السحب من الاحتياطي الأجنبي وخاصة في مصر حيث تبين أحدث الإحصاءات أن صافي الاحتياطي الدولي بلغ 16.7 مليار دولار في نهاية يونيو/حزيران 2014 أي أقل من نصف ما كان عليه قبل الثورة. واضطرت ليبيا وإيران إلى السحب أيضاً من احتياطياتها (وإن كانت ضخمة) لتمويل العجز المتنامي في الموازنة عامي 2013 و2014. ويعاني البلدان من تراجع عائدات الصادرات النفطية. ومازال خط أنابيب النفط في اليمن معرضاً لأعمال التخريب، ما يؤثر على صادرات النفط ويؤدي إلى تراجع الاحتياطي الأجنبي للشهر الخامس على التوالي إلى 4.6 مليار دولار في مايو/آيار 2014 (ما يكفي أربعة أشهر من الواردات تقريبا) وهو أقل مستوى لها منذ يونيو/حزيران 2012. وتشير التقديرات إلى أنه في حين تمكنت مصر من إعادة بناء احتياطيها تدريجياً بمساعدة من أموال الخليج، فإن إيران واليمن وليبيا ستسحب ما لا يقل عن ثلث احتياطياتها الأجنبية عام 2015.

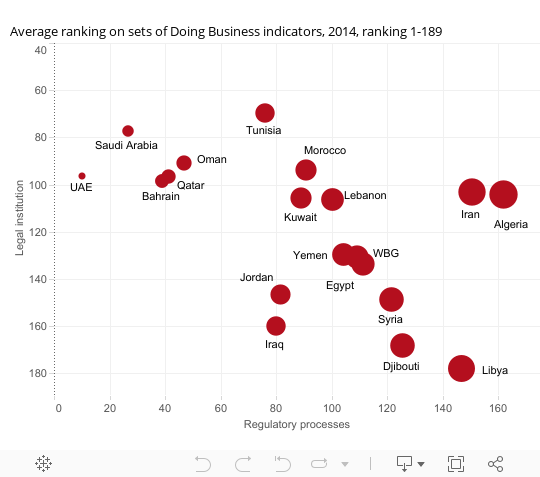

في الختام، فإن القطاع الخاص في البلدان السبعة بالمنطقة ليس قطاعاً قوياً بسبب ضعف البيئة الرقابية وضعف إمكانية الحصول على الائتمان . ويتسم القطاع العام، بما فيه الشركات المملوكة للدولة، بالضخامة ويتمتع بامتيازات في جميع جوانب الاقتصاد ما يترك مساحة ضئيلة أمام القطاع الخاص لينمو. ويفيد تقرير للبنك الدولي بأن 25 مرسوماً أصدرت في تونس خلال 17 عاماً كي تستفيد شركات على صلة بالأسرة الحاكمة الأمر الذي حال دون دخول الشركات الأخرى إلى السوق.

ملحوظة: تشير قوة المؤسسات القانونية إلى متوسط الترتيب في الحصول على الائتمان، وحماية المستثمر، وإنفاذ القوانين، وتسوية حالات الإعسار، في حين أن تعقيد الإجراءات الرقابية وتكلفتها يمثل متوسط الترتيب في بدء النشاط التجاري، واستصدار التراخيص، وتوصيل الكهرباء، وتسجيل الملكية، ودفع الضرائب، والتجارة عبر الحدود.

وعلى مؤشرات البنك الدولي التي تبين نوعية بيئة الأعمال، تحتل جميع هذه البلدان مراكز قريبة من المؤخرة (الرسم 3). فمؤشرات سهولة ممارسة أنشطة الأعمال، على سبيل المثال، تضع ليبيا وإيران ومصر قرب نهاية القائمة عام 2013 وتحتل ليبيا المركز 187 بين 189 بلداً. ومن القيود أمام تحسين نشاط القطاع الخاص إمكانية الحصول على الائتمان والصرف الأجنبي، وهما المجالان اللذان يقتصران في الغالب على الصفوة. علاوة على ذلك، فإن القوانين واللوائح المرتبطة بحماية المستثمر غير واضحة وتحد من قدرته على جمع رأس المال.

تواجه سبعة بلدان بمنطقة الشرق الأوسط وشمال أفريقيا - هي مصر وتونس وايران ولبنان والأردن واليمن وليبيا - مشاكل اقتصادية متشابهة وهي التالية: 1) نمو متقلب مازال أقل بكثير من إمكانياته، 2) حيز محدود في المالية العامة نتيجة تنامي عجز الموازنة وارتفاع الدين العام وتراجع الاحتياطي الأجنبي ما أدى إلى تقلص المدخرات المتاحة للاستثمار العام والخاص، 3) ضعف القطاع الخاص الذي يعجز عن دفع النمو وخلق فرص عمل. ولهذا العامل الأخير أهمية كبيرة بسبب الأعداد الضخمة من المواطنين، لا سيما الشباب الأكثر تعليماً، الذين يعانون من البطالة ويدفعون للعمل في

القطاع غير الرسمي. (الرسم 1)

الرسم التفاعلي 1: هبوط حاد في النمو الاقتصادي

تنامي العجز المالي زاد من اقتراض الحكومات ما أدى إلى تفاقم الاختلالات في الاقتصاد الكلي. وترجع مشكلة العجز الضخم في الموازنة إلى ما قبل انتفاضات 2011 والتي كان لها تأثير سلبي على التضخم ورصيد الحساب الجاري والنمو في جميع البلدان السبعة تقريباً. وتعود الزيادة الحادة في عجز الموازنة بعد عام 2011 إلى زيادة الإنفاق الحكومي استجابةً للضغوط الاجتماعية والسياسية، وبخاصة دعم الوقود والغذاء وأجور القطاع العام. وتظهر بيانات حديثة أن الدين الحكومي ارتفع بحدة بعد عام 2011 لتمويل عجز الموازنة وبخاصة في مصر حيث تبين الأرقام الرسمية أن نسبة الدين الحكومي (المحلي والخارجي) إلى إجمالي الناتج المحلي بقيت عند 88.8 في المائة في نهاية مارس/آذار 2014، بارتفاع 9 نقاط مئوية تقريباً عن مستواها في نهاية السنة المالية 2010. وفي الأردن، زادت نسبة الدين العام إلى إجمالي الناتج المحلي 6 نقاط مئوية في الربع الأول من 2014 مقارنة بالربع نفسه من العام السابق. وقد عرّض اتجاه الدين الحكومي نحو الارتفاع اقتصاد هذه البلدان لصدمات اقتصادية مختلفة.

لا يمكن الاستمرار بهذا النمط من الإنفاق الحكومي المتزايد، لا سيما و أن العائدات الحكومية تراوح مستوياتها . ولا تتسم العائدات الحكومية بالتنوع حيث تعتمد البلدان السبعة على منتج واحد للتصدير، ما يجعل مصدر عائداتها معرضاً بشدة لصدمات الأسعار الخارجية. وفي ما يخص الإنفاق، فإن الدعم العام للوقود والغذاء والأجور والرواتب يمثل جزءاً ضخماً من الإنفاق الحكومي. وبالإضافة إلى كونه عبئاً على المالية العامة، يستفيد الأثرياء من الدعم أكثر من الفقراء (الرسم 2). ويمثل هذا الدعم أكثر من 10 في المائة من إجمالي الناتج المحلي وما لا يقل عن 20 في المائة من إجمالي الإنفاق في أغلبية البلدان السبعة (باستثناء إيران التي استبدلت عام 2012 التحويلات النقدية بالدعم العام). فدعم الوقود والغذاء في ليبيا على سبيل المثال يتجاوز الإنفاق الحكومي الاجتماعي على الصحة والتعليم، ويزيد ما تنفقه مصر على الوقود سبع مرات عمّا تنفقه على الصحة. وأنفق اليمن ثلث عائداته على دعم الوقود والغذاء عام 2013. وفي العام ذاته تجاوزت الأجور والرواتب 60 في المائة من إجمالي الإنفاق الحكومي باليمن. وفي حين أن بعض الجهود قد بذلت لترشيد الدعم في الأردن وتونس ومصر - اقترحت الحكومة الجديدة في مصر خفضاً بنحو 6 مليارات دولار في الموازنة الجديدة عن طريق خفض دعم الطاقة - فإن ترشيد الدعم يمثل مسألة شائكة في البلدان الأربعة الأخرى.

الرسم التفاعلي 2. دعم الوقود والغذاء يفيد الأثرياء في الأساس

هذا ويدفع العجز المتنامي في المالية العامة هذه الحكومات إلى السحب من الاحتياطي الأجنبي وخاصة في مصر حيث تبين أحدث الإحصاءات أن صافي الاحتياطي الدولي بلغ 16.7 مليار دولار في نهاية يونيو/حزيران 2014 أي أقل من نصف ما كان عليه قبل الثورة. واضطرت ليبيا وإيران إلى السحب أيضاً من احتياطياتها (وإن كانت ضخمة) لتمويل العجز المتنامي في الموازنة عامي 2013 و2014. ويعاني البلدان من تراجع عائدات الصادرات النفطية. ومازال خط أنابيب النفط في اليمن معرضاً لأعمال التخريب، ما يؤثر على صادرات النفط ويؤدي إلى تراجع الاحتياطي الأجنبي للشهر الخامس على التوالي إلى 4.6 مليار دولار في مايو/آيار 2014 (ما يكفي أربعة أشهر من الواردات تقريبا) وهو أقل مستوى لها منذ يونيو/حزيران 2012. وتشير التقديرات إلى أنه في حين تمكنت مصر من إعادة بناء احتياطيها تدريجياً بمساعدة من أموال الخليج، فإن إيران واليمن وليبيا ستسحب ما لا يقل عن ثلث احتياطياتها الأجنبية عام 2015.

في الختام، فإن القطاع الخاص في البلدان السبعة بالمنطقة ليس قطاعاً قوياً بسبب ضعف البيئة الرقابية وضعف إمكانية الحصول على الائتمان . ويتسم القطاع العام، بما فيه الشركات المملوكة للدولة، بالضخامة ويتمتع بامتيازات في جميع جوانب الاقتصاد ما يترك مساحة ضئيلة أمام القطاع الخاص لينمو. ويفيد تقرير للبنك الدولي بأن 25 مرسوماً أصدرت في تونس خلال 17 عاماً كي تستفيد شركات على صلة بالأسرة الحاكمة الأمر الذي حال دون دخول الشركات الأخرى إلى السوق.

الرسم التفاعلي 3. ضعف نشاط القطاع الخاص بسبب القيود على مناخ الاستثمار

ملحوظة: تشير قوة المؤسسات القانونية إلى متوسط الترتيب في الحصول على الائتمان، وحماية المستثمر، وإنفاذ القوانين، وتسوية حالات الإعسار، في حين أن تعقيد الإجراءات الرقابية وتكلفتها يمثل متوسط الترتيب في بدء النشاط التجاري، واستصدار التراخيص، وتوصيل الكهرباء، وتسجيل الملكية، ودفع الضرائب، والتجارة عبر الحدود.

وعلى مؤشرات البنك الدولي التي تبين نوعية بيئة الأعمال، تحتل جميع هذه البلدان مراكز قريبة من المؤخرة (الرسم 3). فمؤشرات سهولة ممارسة أنشطة الأعمال، على سبيل المثال، تضع ليبيا وإيران ومصر قرب نهاية القائمة عام 2013 وتحتل ليبيا المركز 187 بين 189 بلداً. ومن القيود أمام تحسين نشاط القطاع الخاص إمكانية الحصول على الائتمان والصرف الأجنبي، وهما المجالان اللذان يقتصران في الغالب على الصفوة. علاوة على ذلك، فإن القوانين واللوائح المرتبطة بحماية المستثمر غير واضحة وتحد من قدرته على جمع رأس المال.

انضم إلى النقاش