Ce billet est le troisième d’une série d’articles consacrés à l’édition de juillet du Bulletin trimestriel d’information économique de la région MENA

: Prévisions, perceptions et réalité économique – Les défis de sept pays du Moyen-Orient et d’Afrique du Nord résumés en 14 graphiques

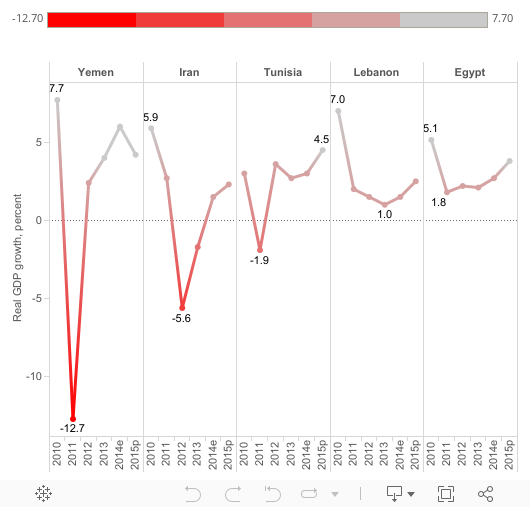

Sept pays de la région Moyen-Orient et Afrique du Nord (MENA) — Égypte, Iran, Jordanie, Liban, Libye, Tunisie et Yémen — sont confrontés à des difficultés économiques similaires : i) une croissance instable qui reste bien en-deçà de son potentiel ; ii) des marges de manœuvre budgétaire étroites du fait de la hausse des déficits et de la dette publique ainsi que du recul des réserves de change, ces facteurs contribuant à réduire l’épargne disponible pour l’investissement public et privé ; et iii) un secteur privé peu développé et loin de pouvoir devenir un moteur de croissance et de création d’emplois. Ce dernier élément est particulièrement critique pour le grand nombre de personnes qui sont

prises dans les griffes du chômage — dont notamment les jeunes plus instruits et, en particulier, les femmes diplômées — et sont contraintes de rejoindre un

secteur informel de plus en plus important (graphique 1).

Sept pays de la région Moyen-Orient et Afrique du Nord (MENA) — Égypte, Iran, Jordanie, Liban, Libye, Tunisie et Yémen — sont confrontés à des difficultés économiques similaires : i) une croissance instable qui reste bien en-deçà de son potentiel ; ii) des marges de manœuvre budgétaire étroites du fait de la hausse des déficits et de la dette publique ainsi que du recul des réserves de change, ces facteurs contribuant à réduire l’épargne disponible pour l’investissement public et privé ; et iii) un secteur privé peu développé et loin de pouvoir devenir un moteur de croissance et de création d’emplois. Ce dernier élément est particulièrement critique pour le grand nombre de personnes qui sont

prises dans les griffes du chômage — dont notamment les jeunes plus instruits et, en particulier, les femmes diplômées — et sont contraintes de rejoindre un

secteur informel de plus en plus important (graphique 1).

L’explosion des déficits budgétaires entraîne la hausse des emprunts publics et aggrave les déséquilibres macroéconomiques. Le problème du déficit budgétaire, qui est antérieur aux soulèvements de 2011, a eu des répercussions négatives sur l’inflation, le solde des transactions courantes et la croissance dans la quasi-totalité des sept pays considérés. Le bond des déficits budgétaires qui a été enregistré à la suite des événements de 2011 s’explique par la hausse des dépenses publiques (en réaction aux pressions sociales et politiques), en particulier au niveau des subventions sur les carburants et les produits alimentaires, et de la masse salariale du secteur public. Des statistiques récentes montrent que la dette publique a augmenté substantiellement après 2011 pour financer le déficit budgétaire, surtout en Égypte où, selon les données officielles, le ratio de la dette publique totale (intérieure et extérieure) au produit intérieur brut (PIB) reste élevé : celui-ci atteignait 88,8 % à fin mars 2014, soit un niveau supérieur de près de 9 points de pourcentage à celui enregistré à la fin de l’exercice 2010. En Jordanie, le ratio dette publique/PIB a augmenté de 6 points de pourcentage au premier trimestre 2014 par rapport à la même période l’année précédente. Cette tendance à la hausse des dettes publiques expose considérablement les pays concernés à divers chocs économiques.

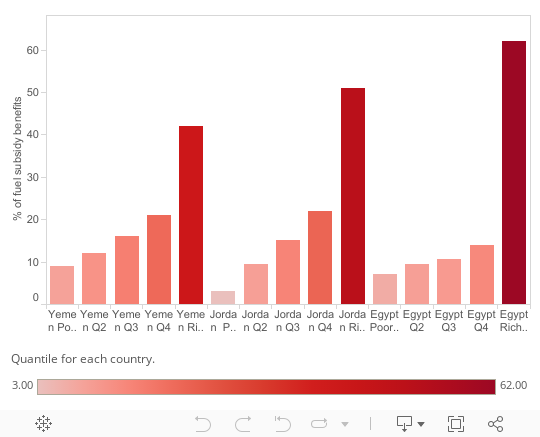

La montée des dépenses publiques n’est pas tenable alors que les recettes budgétaires n’ont pas connu d’évolution radicale. Les revenus de l’État ne sont pas diversifiés : ces sept pays de la région MENA continuent de dépendre d’un seul produit d’exportation, ce qui rend leur source de revenus extrêmement vulnérable aux chocs extérieurs découlant des variations de prix. Quant au gros des dépenses, il concerne les subventions générales sur les carburants et les produits alimentaires ainsi que les traitements et salaires. Ces subventions non ciblées, qui pèsent fortement sur les finances publiques, ont profité davantage aux riches qu’aux pauvres (graphique 2). Elles représentent plus de 10 % du PIB et au moins 20 % des dépenses totales dans les sept pays considérés (à l’exception de l’Iran où elles ont été remplacées en 2012 par des transferts monétaires universels). En Libye par exemple, les subventions sur les produits alimentaires et les carburants dépassent les dépenses sociales de l’État pour la santé et l’éducation, tandis que l’Égypte dépense sept fois plus en subventions sur les carburants que pour la santé. Le Yémen a affecté un tiers de ses ressources aux subventions générales sur les produits alimentaires et les carburants en 2013 ; au cours de la même année, la part des traitements et salaires dans les dépenses publiques y a par ailleurs dépassé 60 %. Si des mesures ont été prises pour rationaliser les subventions en Jordanie, en Tunisie et en Égypte (le nouveau gouvernement égyptien a proposé de réduire les subventions énergétiques en introduisant une coupe d’environ 6 milliards de dollars dans le nouveau budget), cette question demeure épineuse dans les autres pays. [1]

La hausse des déficits budgétaires a obligé les États à puiser dans leurs réserves de change , particulièrement en Égypte où les données les plus récentes montrent que les réserves nettes ont atteint 16,7 milliards de dollars à fin juin 2014, ce qui représente moins de la moitié des réserves totales du pays avant la révolution. Souffrant de la baisse de leurs recettes d’exportation, la Libye et l’Iran ont dû puiser dans leurs réserves (néanmoins importantes) pour financer leurs déficits budgétaires croissants en 2013 et 2014. En raison des sabotages qui frappent ses oléoducs et affectent ses exportations de pétrole, le Yémen a vu ses réserves en devises continuer de diminuer pour le cinquième mois consécutif, pour s’établir à 4,6 milliards de dollars en mai 2014 (ce qui représente environ 4 mois d’importations) — leur niveau le plus bas depuis juin 2012. Les estimations montrent qu’alors que l’Égypte peut progressivement reconstruire ses réserves avec l’aide des fonds du Golfe, l’Iran, le Yémen et la Libye prélèveront au moins un tiers des leurs en 2015.

Enfin, dans ces sept pays de la région MENA, le secteur priv é manque de dynamisme en raison des difficultés que pose le cadre règlementaire et d’un accès limité au crédit. Le secteur public, et notamment les entreprises d’État, est vaste et jouit de privilèges dans tous les secteurs de l’économie, ce qui laisse peu de place pour la croissance du secteur privé. Un rapport de la Banque mondiale indique que sur une période de 17 ans, 25 décrets ont été émis au profit d’entreprises associées à la famille au pouvoir en Tunisie, limitant l’entrée d’autres opérateurs sur le marché.

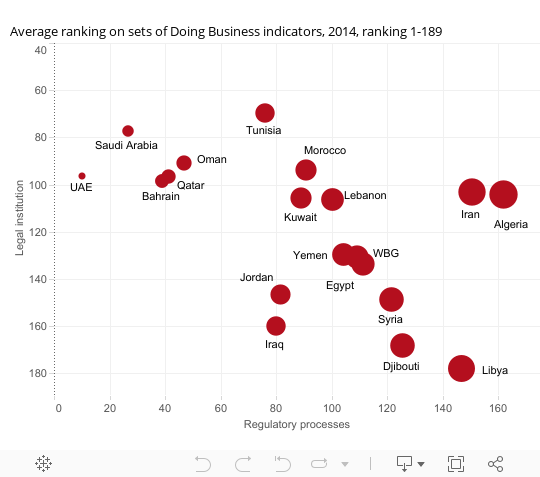

Remarque : L’expression « solidité des institutions juridiques » se réfère au classement moyen relatif à l’obtention des prêts, à la protection des investisseurs, à l’exécution des contrats et au règlement de l’insolvabilité. L’expression « complexité et coût des procédures réglementaires » se réfère au classement moyen relatif à la création d’entreprise, à l’obtention des permis de construire, au raccordement à l’électricité, au transfert de propriété, au paiement des taxes et impôts, et au commerce transfrontalier.

Les sept pays concernés se classent au bas de l’échelle des indicateurs de la Banque mondiale qui mesurent la qualité de l’environnement des affaires (graphique 3). La Libye, en particulier, occupe dans le classement de 2013 le 187 e rang sur 189 pays en ce qui concerne la facilité de faire des affaires, tandis que l’Iran et l’Égypte accusent aussi de très mauvais scores. L’une des contraintes à l’amélioration de l’activité du secteur privé est l’accès au crédit et aux devises étrangères, qui est surtout réservé à l’élite. De plus, les lois et règlements en matière de protection des investisseurs ne sont pas clairs et limitent la capacité des investisseurs à lever des capitaux.

Sept pays de la région Moyen-Orient et Afrique du Nord (MENA) — Égypte, Iran, Jordanie, Liban, Libye, Tunisie et Yémen — sont confrontés à des difficultés économiques similaires : i) une croissance instable qui reste bien en-deçà de son potentiel ; ii) des marges de manœuvre budgétaire étroites du fait de la hausse des déficits et de la dette publique ainsi que du recul des réserves de change, ces facteurs contribuant à réduire l’épargne disponible pour l’investissement public et privé ; et iii) un secteur privé peu développé et loin de pouvoir devenir un moteur de croissance et de création d’emplois. Ce dernier élément est particulièrement critique pour le grand nombre de personnes qui sont

prises dans les griffes du chômage — dont notamment les jeunes plus instruits et, en particulier, les femmes diplômées — et sont contraintes de rejoindre un

secteur informel de plus en plus important (graphique 1).

Graphique interactif 1 : Une croissance économique en chute libre

L’explosion des déficits budgétaires entraîne la hausse des emprunts publics et aggrave les déséquilibres macroéconomiques. Le problème du déficit budgétaire, qui est antérieur aux soulèvements de 2011, a eu des répercussions négatives sur l’inflation, le solde des transactions courantes et la croissance dans la quasi-totalité des sept pays considérés. Le bond des déficits budgétaires qui a été enregistré à la suite des événements de 2011 s’explique par la hausse des dépenses publiques (en réaction aux pressions sociales et politiques), en particulier au niveau des subventions sur les carburants et les produits alimentaires, et de la masse salariale du secteur public. Des statistiques récentes montrent que la dette publique a augmenté substantiellement après 2011 pour financer le déficit budgétaire, surtout en Égypte où, selon les données officielles, le ratio de la dette publique totale (intérieure et extérieure) au produit intérieur brut (PIB) reste élevé : celui-ci atteignait 88,8 % à fin mars 2014, soit un niveau supérieur de près de 9 points de pourcentage à celui enregistré à la fin de l’exercice 2010. En Jordanie, le ratio dette publique/PIB a augmenté de 6 points de pourcentage au premier trimestre 2014 par rapport à la même période l’année précédente. Cette tendance à la hausse des dettes publiques expose considérablement les pays concernés à divers chocs économiques.

La montée des dépenses publiques n’est pas tenable alors que les recettes budgétaires n’ont pas connu d’évolution radicale. Les revenus de l’État ne sont pas diversifiés : ces sept pays de la région MENA continuent de dépendre d’un seul produit d’exportation, ce qui rend leur source de revenus extrêmement vulnérable aux chocs extérieurs découlant des variations de prix. Quant au gros des dépenses, il concerne les subventions générales sur les carburants et les produits alimentaires ainsi que les traitements et salaires. Ces subventions non ciblées, qui pèsent fortement sur les finances publiques, ont profité davantage aux riches qu’aux pauvres (graphique 2). Elles représentent plus de 10 % du PIB et au moins 20 % des dépenses totales dans les sept pays considérés (à l’exception de l’Iran où elles ont été remplacées en 2012 par des transferts monétaires universels). En Libye par exemple, les subventions sur les produits alimentaires et les carburants dépassent les dépenses sociales de l’État pour la santé et l’éducation, tandis que l’Égypte dépense sept fois plus en subventions sur les carburants que pour la santé. Le Yémen a affecté un tiers de ses ressources aux subventions générales sur les produits alimentaires et les carburants en 2013 ; au cours de la même année, la part des traitements et salaires dans les dépenses publiques y a par ailleurs dépassé 60 %. Si des mesures ont été prises pour rationaliser les subventions en Jordanie, en Tunisie et en Égypte (le nouveau gouvernement égyptien a proposé de réduire les subventions énergétiques en introduisant une coupe d’environ 6 milliards de dollars dans le nouveau budget), cette question demeure épineuse dans les autres pays. [1]

Graphique interactif 2. Les riches sont les principaux bénéficiaires des subventions générales sur les carburants et les produits alimentaires

La hausse des déficits budgétaires a obligé les États à puiser dans leurs réserves de change , particulièrement en Égypte où les données les plus récentes montrent que les réserves nettes ont atteint 16,7 milliards de dollars à fin juin 2014, ce qui représente moins de la moitié des réserves totales du pays avant la révolution. Souffrant de la baisse de leurs recettes d’exportation, la Libye et l’Iran ont dû puiser dans leurs réserves (néanmoins importantes) pour financer leurs déficits budgétaires croissants en 2013 et 2014. En raison des sabotages qui frappent ses oléoducs et affectent ses exportations de pétrole, le Yémen a vu ses réserves en devises continuer de diminuer pour le cinquième mois consécutif, pour s’établir à 4,6 milliards de dollars en mai 2014 (ce qui représente environ 4 mois d’importations) — leur niveau le plus bas depuis juin 2012. Les estimations montrent qu’alors que l’Égypte peut progressivement reconstruire ses réserves avec l’aide des fonds du Golfe, l’Iran, le Yémen et la Libye prélèveront au moins un tiers des leurs en 2015.

Enfin, dans ces sept pays de la région MENA, le secteur priv é manque de dynamisme en raison des difficultés que pose le cadre règlementaire et d’un accès limité au crédit. Le secteur public, et notamment les entreprises d’État, est vaste et jouit de privilèges dans tous les secteurs de l’économie, ce qui laisse peu de place pour la croissance du secteur privé. Un rapport de la Banque mondiale indique que sur une période de 17 ans, 25 décrets ont été émis au profit d’entreprises associées à la famille au pouvoir en Tunisie, limitant l’entrée d’autres opérateurs sur le marché.

Graphique interactif 3. L’activité du secteur privé est atone en raison des contraintes liées au climat de l’investissement

Remarque : L’expression « solidité des institutions juridiques » se réfère au classement moyen relatif à l’obtention des prêts, à la protection des investisseurs, à l’exécution des contrats et au règlement de l’insolvabilité. L’expression « complexité et coût des procédures réglementaires » se réfère au classement moyen relatif à la création d’entreprise, à l’obtention des permis de construire, au raccordement à l’électricité, au transfert de propriété, au paiement des taxes et impôts, et au commerce transfrontalier.

Les sept pays concernés se classent au bas de l’échelle des indicateurs de la Banque mondiale qui mesurent la qualité de l’environnement des affaires (graphique 3). La Libye, en particulier, occupe dans le classement de 2013 le 187 e rang sur 189 pays en ce qui concerne la facilité de faire des affaires, tandis que l’Iran et l’Égypte accusent aussi de très mauvais scores. L’une des contraintes à l’amélioration de l’activité du secteur privé est l’accès au crédit et aux devises étrangères, qui est surtout réservé à l’élite. De plus, les lois et règlements en matière de protection des investisseurs ne sont pas clairs et limitent la capacité des investisseurs à lever des capitaux.

[1] Des mesures ont été prises pour rationaliser les subventions au Yémen : le gouvernement a augmenté de 60 % le prix officiel de l’essence, qui a été fixé à 200 riyals par litre fin juillet.

Prenez part au débat