شباب يعملون في شركة 'طماطم للألعاب' بالأردن . (World Bank/NAF)

شباب يعملون في شركة 'طماطم للألعاب' بالأردن . (World Bank/NAF)

يواجه الاقتصاد العالمي حالة متزايدة من الغموض وعدم اليقين، مما يلقي بظلاله على التوقعات الاقتصادية. في عدد أبريل/نيسان 2025 من تقرير أحدث المستجدات الاقتصادية لمنطقة الشرق الأوسط وشمال أفريقيا، أشرنا إلى أن النمو في منطقة الشرق الأوسط وشمال أفريقيا بلغ في المتوسط 1.9% في عام 2024، ومن المتوقع أن يزيد قليلاً إلى 2.6% في عام 2025.

توقعات النمو لبلدان المنطقة يكتنفها الغموض وعدم اليقين، بالنظر إلى الآثار المحتملة لتغير ديناميكيات التجارة على النمو العالمي والتضخم وأسواق النفط. يعرض الشكل 1 مؤشراً لعدم اليقين يعكس انتشار التغطية الإعلامية لموضوعات تتعلق بعدم اليقين على مستوى السياسات الاقتصادية. وزادت حالة عدم اليقين بشأن السياسات التجارية بمقدار 60 ضعفاً بين سبتمبر/أيلول 2024 ومارس/آذار 2025.

الشكل 1: تزايد حالة عدم اليقين بشأن السياسات العالمية

| مؤشر أ. عدم اليقين في السياسة الاقتصادية العالمية | مؤشر ب. عدم اليقين بشأن السياسات الاقتصادية حسب الفئة | |

|

|

لمصدر: بيكر وآخرون، "قياس عدم اليقين بشأن السياسة الاقتصادية"، على الموقع:www.PolicyUncertainty.com.

يحدد التقرير الجديد المسارات المحتملة لإحداث الأثر المطلوب. ويمكن أن يكون لتزايد حالة عدم اليقين بشأن السياسات التجارية تأثير سلبي على قرارات القطاع الخاص، لا سيما فيما يتعلق بالاستثمارات، ودخول الأسواق والخروج منها، والإنتاجية. وعلى المدى القريب، قد يؤدي انخفاض الطلب من الوجهات الرئيسية إلى تأثير سلبي على المصدرين في منطقة الشرق الأوسط وشمال أفريقيا الذين يمكنهم الاندماج على نحو قوي في الأسواق الدولية. ورغم أن تحرير التجارة والتكامل الاقتصادي غالباً ما يرتبطان بزيادة النمو على المدى الطويل، فإن لهما تأثيرات توزيعية يجب مراعاتها (انظر الشكل 2).

تتأثر البلدان التي تعتمد بشدة على صادرات النفط بالتطورات في أسواق النفط العالمية، سواء كان ذلك من خلال تأثير الصدمات التجارية على الطلب العالمي أو أي تغييرات في العرض. وقد تزداد أيضاً قابلية التأثر بالصدمات التجارية عندما تتركز الصادرات في عدد محدود من المنتجات، أو تعتمد على عدد قليل من الشركاء التجاريين، حيث إن الافتقار إلى التنويع يحد من قدرة الاقتصاد على استيعاب الصدمات التي تؤثر على قطاعات أو بلدان محددة.

وفي الوقت نفسه، فإن القدرة على التخصص في القطاعات التي تتمتع فيها البلدان بميزة نسبية يمكن أن تؤدي إلى تخصيص الموارد العالمية بشكل أكثر كفاءة، وزيادة الإنتاجية الكلية والأجور، فضلاً عن خلق فرص العمل. ومن خلال هذه القنوات، عادة ما يرتبط تحرير التجارة والتكامل بارتفاع معدلات النمو والتنمية الاقتصادية على المدى الطويل.

الشكل 2: تركيبة التجارة في منطقة الشرق الأوسط وشمال أفريقيا

المصدر: حسابات خبراء البنك الدولي استناداً إلى البيانات الواردة في قاعدة بيانات تحليل التجارة الدولية (BACI) (الصادرة عن مركز الدراسات المستقبلية والمعلومات الدولية(. البنك الدولي، مؤشرات التنمية العالمية.

على المدى الزمني الأطول، يمكن أن تؤثر الصدمات التجارية التي تواجهها بلدان أخرى على المنطقة بشكل غير مباشر من خلال إعادة توجيه أنماط التجارة. فإعادة توجيه أنماط التجارة العالمية تتيح فرصًا لبلدان المنطقة فيما يتعلق بالمنتجات الرئيسية أو الأجزاء المهمة من سلاسل القيمة المختلفة. هذا يوفر استفادة كبيرة نظراً لقرب هذه البلدان من الأسواق الكبيرة في الاتحاد الأوروبي. ويعتمد حدوث هذه التحولات على الاقتصاد العالمي، وكذلك على استجابات السياسات لدى الشركاء التجاريين الرئيسيين لاقتصادات المنطقة.

تُعد الصدمات المناخية، والتقلبات في أسواق النفط العالمية، وأوضاع الهشاشة، والتباطؤ المحتمل في الطلب العالمي، وزيادة الضبابية وعدم اليقين بشأن السياسات العالمية مسائل متشابكة، لا سيما في ظل تباطؤ النمو الاقتصادي في المنطقة لفترات طويلة. فمنذ عام 2000، كان نمو إجمالي الناتج المحلي في المنطقة أقل من المستوى الوسيط في الاقتصادات المماثلة.

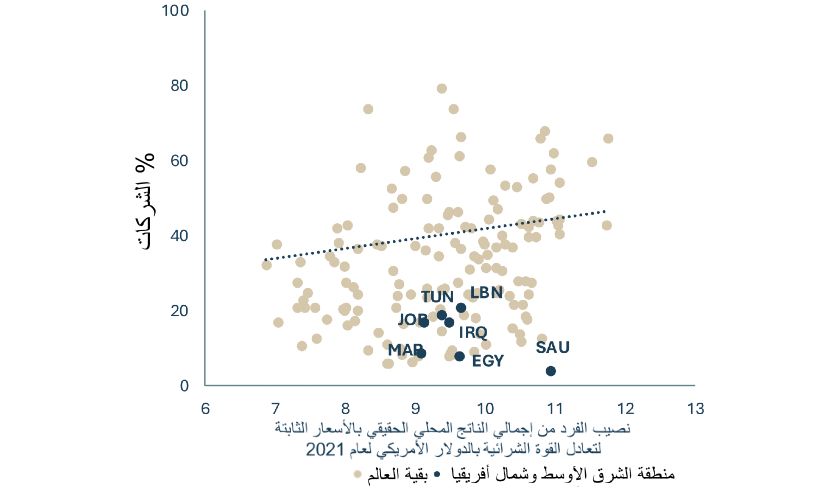

ويرجع هذا النمو الضعيف إلى حد كبير إلى ضعف أداء القطاع الخاص. وتشهد إنتاجية العمالة تراجعاً مستمراً في جميع أنحاء المنطقة، فالنمو السنوي للوظائف أقل مقارنة بالبلدان المماثلة في الدخل. ولا يستثمر أو يبتكر سوى عدد قليل من الشركات. كما أن معدل دخول الشركات إلى الأسواق وخروجها منها منخفض. (انظر الشكل 3).

علاوة على ذلك، لا يزال الانقسام قائماً بين القطاع الخاص الرسمي الصغير والقطاع غير الرسمي الكبير. وعلى الرغم من زيادة معدلات الالتحاق بالمدارس، وبلوغ متوسط معدلات إتمام المرحلة الثانوية إلى حوالي 70%، لا تزال المنطقة تواجه تحديًا مزمنًا يتمثل في عدم الاستفادة على النحو الأمثل من رأس المال البشري، كما تُستبعَد النساء إلى حد كبير من سوق العمل.

ونتيجة لهذه التحديات، فإن القطاع الخاص في المنطقة غير مهيأ لمواجهة صدمات مثل الصراعات والظواهر المناخية الشديدة، وإن كانت هناك مؤشرات على قدرة الشركات ومنشآت الأعمال على التكيُّف مع الشدائد والأزمات.

الشكل 3: الإنتاجية والاستثمار والتدريب الرسمي

اللوحة أ. نمو نصيب العامل من المبيعات في الشرق الأوسط وشمال أفريقيا وفئات الدخل الشرق الأوسط وشمال أفريقيا: -8، الشريحة الدنيا من البلدان متوسطة الدخل: -0.4، الشريحة العليا من البلدان متوسطة الدخل: 0.4 برنامج الأمم المتحدة الإنمائي: 2.4 |

|

اللوحة ب. النسبة المئوية للشركات التي تستثمر في رأس المال المادي الشرق الأوسط وشمال أفريقيا: 21.7، الشريحة الدنيا من البلدان متوسطة الدخل: 36.7، الشريحة العليا من البلدان متوسطة الدخل: 39.6 برنامج الأمم المتحدة الإنمائي: 50.7 |

|

اللوحة ج: عدد قليل من الشركات في الشرق الأوسط وشمال أفريقيا تقدم تدريباً رسمياً الشرق الأوسط وشمال أفريقيا: 14.5، الشريحة الدنيا من البلدان متوسطة الدخل: 30.1، الشريحة العليا من البلدان متوسطة الدخل: 34.3 برنامج الأمم المتحدة الإنمائي: |

|

المصدر: حسابات البنك الدولي استناداً إلى بيانات مسوح البنك لمؤسسات الأعمال.

لتعزيز أداء القطاع الخاص، ربما يكون على الحكومات في المنطقة إعادة النظر في دورها. حيث تتعامل الحكومات مع الأسواق بطرق متعددة؛ مثل توظيف العاملين، وامتلاك الشركات، وتهيئة بيئة الأعمال، وإدارة السياسة الصناعية. ومن شأن تعزيز المنافسة في الأسواق، وتحقيق تكافؤ الفرص بين الشركات الخاصة والشركات التابعة للدولة، إلى جانب تهيئة بيئة مواتية لأنشطة الأعمال أن تُسهم بشكل كبير في إطلاق إمكانات النمو الكامنة في المنطقة.

كما أن تبني الشفافية في البيانات ووضع سياسات قائمة على الشواهد والأدلة قد يساعدان في توجيه المسار المستقبلي، ويشمل ذلك التقييم المستمر للسياسات الصناعية، وهو موضوع يثير نقاشاً مستمراً بين واضعي السياسات والاقتصاديين في مختلف أنحاء العالم.

وبالتوازي مع ذلك، يمكن للشركات بناء قدراتها وتعزيزها من خلال استثمار المواهب والكفاءات. وفي إطار الهامش المكثّف، يمكن للتحسينات في ممارسات الإدارة، التي تبين أنها تمثل حوالي ثلث الفجوة الإجمالية في إنتاجية عوامل الإنتاج بين الاقتصادات الرائدة وغيرها من الاقتصادات - أن تمهد الطريق لمزيد من الابتكار والنمو. أما في إطار الهامش الموسَّع، يمكن للشركات توسيع قاعدة المواهب والكفاءات لديها من خلال جذب القيادات النسائية، اللاتي بدورهن سيوظفن المزيد من النساء.

وتسجل المنطقة أدنى معدل في العالم لالتحاق النساء بالقوى العاملة - حيث بلغ 19%، وهو أقل بكثير من المتوسط العالمي البالغ 49% في عام 2023. وتشير تقديرات البحوث إلى أن سد الفجوة في معدلات التشغيل بين الجنسين من شأنه أن يزيد نصيب الفرد من الدخل بنحو 50% في الاقتصاد النموذجي في الشرق الأوسط وشمال أفريقيا.

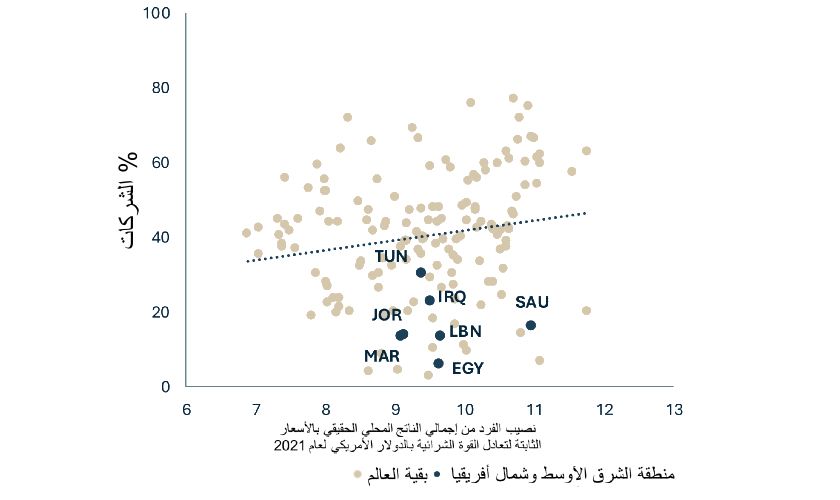

وتُظهر الأدلة والشواهد الآخذة في الظهور أن زيادة تمثيل المرأة في مناصب القيادة والإدارة العليا قد يُسهم في ضم المزيد من النساء إلى القوى العاملة في المنطقة، حيث تبلغ نسبة النساء العاملات في الشركات التي تديرها النساء في المتوسط ضعفي مثيلتها في الشركات التي يديرها الرجال، بغض النظر عن قطاع النشاط الذي تعمل فيه الشركات (انظر الشكل 4).

ومع ذلك، يقل عدد الشركات التي تتقلد فيها النساء مناصب في الإدارة العليا في اقتصادات المنطقة مقارنة بنظيراتها في الاقتصادات ذات الدخل المماثل. وحتى في المملكة العربية السعودية، التي نفذت إصلاحات مهمة أدت إلى زيادة مشاركة المرأة في القوى العاملة، فإن 2.95% فقط من الشركات لديها امرأة تتقلد منصباً في الإدارة العليا - وهي نسبة أقل بكثير من المتوسط في الاقتصادات مرتفعة الدخل والبالغ 18.7%.

الشكل 4: من النادر أن تتقلد المرأة مناصب في الإدارة العليا لكنها إن تقلدت هذه المناصب فإنها توظف المزيد من النساء

| اللوحة أ. النسبة المئوية للنساء العاملات حسب الجنس لمن يتقلدون مناصب عليا | اللوحة ب. النساء في مناصب الإدارة العليا (النسبة المئوية للشركات) |

|

|

المصدر: حسابات البنك الدولي استناداً إلى بيانات مسوح البنك لمؤسسات الأعمال.

غير أنه يلزم اتخاذ إجراءات حكومية لزيادة عدد المديرات في الاقتصادات التي من المستبعد أن يعمل فيها الذكور مع النساء، ناهيك عن أن يخضعوا لإشرافهن. وعلى مدى العقود الخمسة الماضية، ظلت المنطقة تحتل أدنى المراتب في مؤشر "المرأة وأنشطة الأعمال والقانون"، مما يشير إلى أنه لا تزال هناك العديد من القوانين التي تمنح الأفضلية للرجال على النساء على الرغم من التغييرات والإصلاحات التي أُجريت في الآونة الأخيرة.

ويمكن للسياسات التي تستهدف التغلب على التحديات الهيكلية التي تواجهها المرأة، مثل إصلاح القوانين التي تنص على التمييز ضد المرأة، أن تساعد على زيادة عدد الشركات التي تديرها النساء.

خلاصة القول: تؤدي الشركات دوراً محورياً في تعزيز الإنتاجية والابتكار وتوفير فرص العمل على مستوى العالم، لكن القطاع الخاص في منطقة الشرق الأوسط وشمال أفريقيا يفتقر إلى الديناميكية المطلوبة. ونظراً لضعف معدلات نمو الإنتاجية وتجزؤّ الأسواق، فإن الشركات في المنطقة غير مؤهلة لاستيعاب صدمات كتلك الناجمة عن الصراع والظواهر المناخية الشديدة. يمكن للقطاع الخاص في المنطقة أن يحقق مستقبلًا أكثر إشراقاً وازدهاراً لكن الأمر يتطلب أن تعيد الحكومات التفكير في دورها وأن تُحسن الشركات من استثمار المواهب والكفاءات المتاحة بكفاءة وفاعلية.

نشر منتدى البحوث الاقتصادية هذا المقال في مايو/أيار 2025 كمقال عن سياسات المنتدى. يمكن الوصول إلى المقال الأصلي من خلال الرابط التالي:

انضم إلى النقاش