هذه المدونة جزء من سلسلة مدونات خاصة تستند إلى تقرير "آفاق أسواق السلع الأولية لعام 2023"، وهو تقرير رئيسي نشره البنك الدولي. وتتضمن هذه السلسلة ملخصات موجزة للأقسام الخاصة بسلع أولية معينة تم استخلاصها من هذا التقرير. قراءة النص الكامل للتقرير هنا.

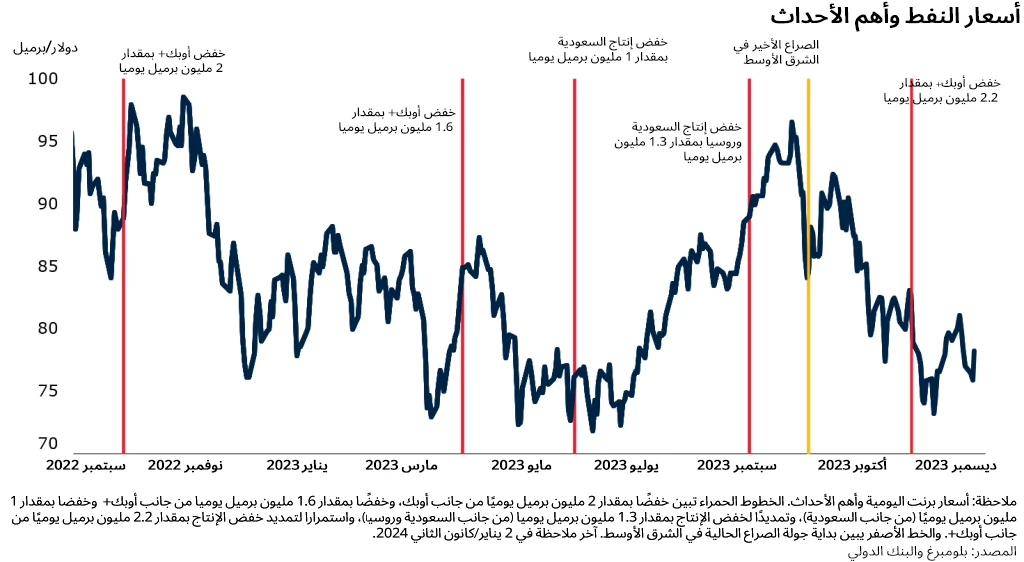

بلغ متوسط أسعار النفط 78 دولارًا للبرميل في ديسمبر/كانون الأول، منخفضًا من 94 دولارًا للبرميل في سبتمبر/أيلول، مما يقوض جميع المكاسب التي تحققت في الربع الثالث من عام 2023. وشهدت أسعار النفط ضغوطًا نزولية وسط ضعف النشاط الاقتصادي العالمي، والإنتاج القياسي من الولايات المتحدة، واستقرار الإنتاج والصادرات من جانب روسيا. وظهر ضعف الأسعار على الرغم من المخاوف من تعطل الإمدادات في أعقاب جولة الصراع التي يشهدها الشرق الأوسط، وتمديد وتعميق تخفيضات الإنتاج من جانب منظمة أوبك والمنتجين من خارجها (أوبك+)، فضلاً عن إعلان الحكومة الأمريكية عن مشتريات النفط لتجديد احتياطياتها الإستراتيجية من البترول. ومنذ بداية الصراع الأخير في الشرق الأوسط، كانت أسعار خام برنت متقلبة وسط تأثير جيوسياسي محتمل على المعروض ومخاوف من تباطؤ النمو العالمي. وتشير التقديرات إلى أن استهلاك النفط العالمي في عام 2023 سيصل إلى أعلى مستوى له على الإطلاق، مدعومًا بالطلب المرن في الصين. ومن المتوقع أن تنخفض أسعار النفط إلى 81 دولارًا للبرميل في عام 2024 وأن تشهد مزيدًا من التراجع خلال عام 2025، انخفاضًا من 83 دولارًا للبرميل في عام 2023. وتحتمل التوقعات حدوث تطورات إيجابية، منها تمديد تخفيضات أوبك+ إلى ما بعد الربع الأول من عام 2024، إلى جانب احتمال تعطل الإمدادات في الشرق الأوسط. أما النمو الأبطأ من المتوقع، لا سيما في الصين، فيشكل مخاطر حدوث تطورات سلبية رئيسية.

بلغت عائدات تصدير النفط الروسية أعلى مستوى لها خلال 12 شهرًا في سبتمبر/أيلول. وبلغ متوسط إنتاج النفط الروسي 9.6 ملايين برميل يوميًا في عام 2023، بانخفاضٍ طفيف بلغ 0.2 مليون برميل يوميًا مقارنة بعام 2022. وحافظت الصادرات الروسية على مرونتها من خلال إعادة توجيه التجارة. فقد زادت حصة صادرات النفط الروسية إلى الصين والهند وتركيا بنسبة 40% بين عامي 2021 و2023، مما عوض جزئيًا ما شهدته الصادرات إلى الاتحاد الأوروبي والمملكة المتحدة والولايات المتحدة والبلدان الآسيوية الأعضاء بمنظمة التعاون والتنمية الاقتصادية من انخفاضٍ بنسبة 53%. وفي سبتمبر/أيلول، ارتفعت عائدات تصدير الخام الروسي إلى أعلى مستوى لها خلال 12 شهرًا وسط تزايد عدم اليقين بشأن السعر المخفض الذي يتم تداول النفط الروسي عنده. ويبدو أن روسيا تبيع نفطها بما يتجاوز سقف التداول الرسمي، حيث تجاوز حاجز 80 دولارًا للبرميل منذ يوليو/تموز 2023، وربما تقوم باستخدام "أسطول الظل" للتحايل على القيود الغربية. وبعد الانخفاض الأخير في أسعار خام برنت، انخفضت أسعار نفط الأورال الروسي إلى ما دون سقف سعر 60 دولارًا للبرميل في الأسبوع الأول من ديسمبر/كانون الثاني.

أوبك+ تقوم بتمديد فترة خفض المعروض من النفط. ففي 30 نوفمبر/تشرين الثاني، أعلنت عدة بلدان في أوبك+ عن مواصلة وتوسيع خفضها الطوعي لحصصها من إنتاج النفط، بإجمالي 2.2 مليون برميل يوميًا. وشمل ذلك الخفض الجاري بمقدار 1 مليون برميل يوميًا من جانب المملكة العربية السعودية وزيادة في خفض حصة روسيا من الإنتاج بمقدار 0.5 مليون برميل يوميًا. وحتى نوفمبر/تشرين الثاني 2023، كان لدى تحالف أوبك+ 5.1 ملايين برميل يوميًا من الطاقة الإنتاجية الاحتياطية، أي نحو 5% من الطلب العالمي. وفي يونيو/حزيران 2023، أعلنت أوبك+ عن استمرار التخفيضات الطوعية للإمدادات حتى ديسمبر/كانون الأول 2024، وكان من المقرر أن تنتهي مبدئيًا في ديسمبر/كانون الأول 2023. وتضمن هذا التمديد تخفيضات إضافية قدرها مليون برميل يوميًا من جانب المملكة العربية السعودية اعتبارًا من يوليو/تموز، و0.3 مليون برميل يوميًا من جانب روسيا بدايةً من أكتوبر/تشرين الأول. وأكد إعلان نوفمبر/تشرين الثاني تمديد هذه التخفيضات حتى الربع الأول من عام 2024.

قاد المنتجون من خارج بلدان منظمة أوبك نمو المعروض العالمي في عام 2023. وكان الإنتاج في البلدان غير الأعضاء في أوبك+ قويًا في عام 2023، حيث تم تقريبًا تعويض تخفيضات الإنتاج من جانب أوبك+ عن طريق زيادات إنتاج هذه البلدان بقيادة الولايات المتحدة والبرازيل وغيانا وإيران. وخلال الفترة من الربع الأول حتى الربع الثالث من عام 2023، تفاوتت الزيادة في المعروض الأمريكي بين منتجي النفط الصخري، لكنها زادت بشكل عام بنسبة 5% (على أساس سنوي). كما شهد الربع الثالث من عام 2023 أعلى إنتاج ربع سنوي، حيث تجاوز الرقم القياسي المسجل في الربع الأخير من عام 2019، وذلك قبل تفشي جائحة كورونا. واستشرافًا للمستقبل، من المتوقع أن يزداد المعروض العالمي في عام 2024، مدفوعًا في المقام الأول بالولايات المتحدة ثم البرازيل وغيانا وكندا.

الطلب العالمي على النفط يصل لأعلى مستوى له على الإطلاق في عام 2023، مدفوعًا بشكل رئيسي بالطلب من جانب الصين. وزاد الطلب على النفط بمقدار 2.3 مليون برميل يوميًا في اقتصادات الأسواق الصاعدة والاقتصادات النامية خلال الأشهر التسعة الأولى من العام، في حين ظل مستقرًا نسبيًا في الاقتصادات المتقدمة. وكان الطلب في الصين مرنًا بشكل مدهش، مدفوعًا بمجموعة واسعة من العوامل، ومنها نشاط قطاع النقل والمواصلات، الذي استمر في التعافي. وتشير التقديرات إلى أن الصين تمثل نحو 75% من الزيادة التي شهدها الطلب على النفط في عام 2023. ومن المتوقع أن يرتفع الاستهلاك العالمي للنفط بنسبة 2% في عام 2023 إلى أعلى مستوى له على الإطلاق عند 101.7 مليون برميل يوميًا، وأن يتباطأ إلى أقل من 1% في عام 2024، مما يعكس التأثير المتأخر لتشديد السياسة النقدية في الاقتصادات المتقدمة.

المخاطر التي تهدد الآفاق المستقبلية لأسواق النفط. أثار الصراع الأخير في الشرق الأوسط مخاطر جيوسياسية على أسواق السلع الأولية، حيث تمثل المنطقة ثلث تجارة النفط المنقولة بحرًا على مستوى العالم. وبالرغم من انحسار هذا السيناريو، فإن تصاعد الصراع، حسب مدته ونطاقه، يمكن أن يؤدي إلى اضطرابات حادة في إمدادات النفط (انظر الفصل الخاص من عدد أكتوبر/تشرين الأول 2023 من نشرة آفاق سوق السلع الأولية). بالإضافة إلى ذلك، هناك العديد من احتمالات حدوث تطورات إيجابية على آفاق سوق النفط، ومنها إمكانية تمديد السعودية وروسيا لتخفيضات الإنتاج أو زيادة مستوياتها. وبالرغم من الزيادة الأخيرة في إنتاج النفط، هناك أيضًا خطر ألا تتمكن صناعة النفط الصخري في الولايات المتحدة من تلبية زيادة الإنتاج التي تفترضها التوقعات، خاصة بحلول عام 2025. وترتبط مخاطر حدوث التطورات السلبية التي تهدد أسعار النفط في المقام الأول بأداء الاقتصاد العالمي الذي جاء أسوأ من المتوقع، وخاصة من جانب الاقتصاد الصيني. وتسهم هذه العوامل مجتمعة في الديناميات المعقدة لسوق النفط في مواجهة حالة عدم اليقين الجيوسياسية.

انضم إلى النقاش