زادت أسعار السلع الأولية في مطلع عام 2018 مدعومةً بعوامل العرض والطلب، ومن بينها تسارع وتيرة النمو العالمي الذي أدى إلى ارتفاع الطلب على معظم السلع الأولية الصناعية، وقيود المعروض التي تؤثر على السلع الأخرى.

الرسم البياني 1: من المتوقع ارتفاع أسعار السلع الأولية في جميع القطاعات

يُتوقَّع ارتفاع مؤشر أسعار الطاقة بنسبة 20% في عام 2018، وهو ما يرجع بدرجة كبيرة إلى ارتفاع أسعار النفط. ويمثل ذلك تعديلا بالزيادة بواقع 16 نقطة مئوية عن المستويات في أكتوبر/تشرين الأول 2017. ومن المتوقع زيادة أسعار المعادن بنسبة 9% في عام 2018، وذلك بسبب ارتفاع الطلب. ومن المتوقع أيضا زيادة أسعار المنتجات الزراعية بأكثر من 2%.

الارتفاعات المتوقعة في أسعار السلع الأولية خلال عام 2018 (التغيُّر بالنسبة المئوية من 2017 إلى 2018)

الرسم البياني 2: اكتساب الأسعار زخما صعوديا

اكتسبت معظم أسعار السلع الأولية زخما كبيرا في أوائل عام 2018. فقد ارتفعت أسعار الطاقة يقودها النفط والغاز الطبيعي. وارتفع مؤشر البنك الدولي لأسعار الطاقة بواقع الضعف في أبريل/نيسان 2018 مقارنةً بمستواه في الربع الأول من عام 2016. وزادت أسعار المعادن بنسبة 4% في ظل اشتداد الطلب العالمي وتقلُّص المعروض والاحتكاكات التجارية-مؤشر المعادن هو حالياً أعلى بنسبة 50% عما كان عليه في الربع الأول من عام 2016. وسجَّلت أسعار المنتجات الزراعية أكبر زيادة ربع سنوية خلال عامين في الربع الأول من عام 2018، وذلك بسبب تقلُّص المساحات المزروعة في أمريكا الشمالية والاضطرابات في المعروض المرتبطة بأحوال الطقس في أمريكا الجنوبية. وتُعد أسعار المنتجات الزراعية أعلى بنسبة 10% عن مستواها في الربع الأول من عام 2016.

مؤشرات السلع الأولية منذ يناير/كانون الثاني 2011

الرسم البياني 3: التوترات الجيوسياسية دفعت أسعار النفط إلى الارتفاع

قفزت أسعار النفط منذ أوائل أبريل/نيسان وسط تصاعد المخاوف الجيوسياسية. وفي 8 مايو/أيار، أكدت الولايات المتحدة نيتها الانسحاب من الاتفاق النووي مع إيران، مما عزز ارتفاع أسعار النفط. وتجاوز سعر برنت 80 دولارا للبرميل في 17 مايو/أيار.

أسعار النفط منذ بداية العام

الرسم البياني 4: وفاء منتجي النفط بتعهداتهم

كانت مستويات أسعار النفط مدعومةً بتخفيضات الإنتاج من جانب منظمة أوبك وبعض البلدان من خارجها والتي بدأت في يناير/كانون الثاني 2017. وتم الالتزام بالاتفاق الذي حدد مستويات الإنتاج بدرجة عالية، وتجاوزت التخفيضات المستويات القصوى المتفق عليها. وفي اجتماع يونيو/حزيران، من المقرر أن تنظر أوبك والمنتجون الآخرون فيما إذا كان سيتم تمديد حدود الإنتاج أو تعديلها. وتشير التقارير إلى أن المملكة العربية السعودية تفضل أن يكون السعر المستهدف هو 80 دولارا للبرميل لتمويل أجندة سياساتها الطموحة. لكن تأثير هذه التخفيضات على الأسعار قابله على الجانب الآخر ارتفاع الإنتاج في بلدان أخرى، لاسيما الولايات المتحدة.

التزام أوبك والبلدان غير الأعضاء فيها باتفاق خفض الإنتاج

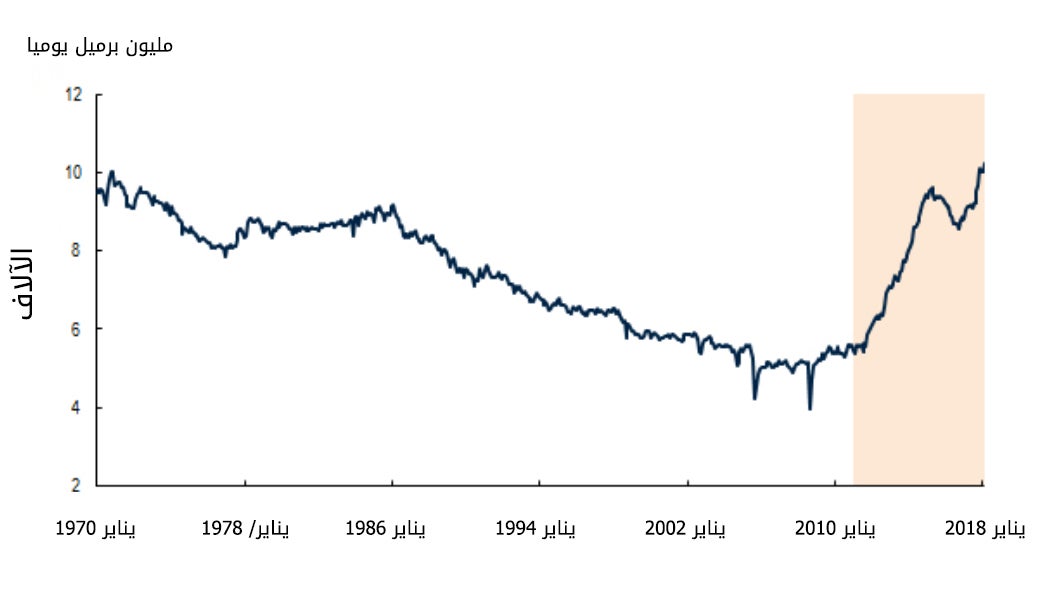

الرسم البياني 5: انتعاش إنتاج النفط في الولايات المتحدة

بفضل ارتفاع الأسعار وزيادة الكفاءة، انتعش إنتاج النفط الصخري في الولايات المتحدة بدرجة كبيرة. فقد بلغ إنتاج النفط بها 10.3 مليون برميل يومياً في أبريل/نيسان، وهو ارتفاع قياسي. وتُعد الولايات المتحدة ثاني أكبر مُنتِج للنفط في العالم بعد روسيا.

إنتاج النفط في الولايات المتحدة يرتفع إلى مستوى قياسي

الرسم البياني 6: اختناقات النقل تقيِّد إنتاج النفط في الولايات المتحدة

حدثت الطفرة الأخيرة في نمو النفط الصخري الأمريكي في حوض بيرميان غرب تكساس. لكن القيود على القدرات بدأت تشتد بشكل متزايد، مما سيحد من زيادات الإنتاج المستقبلية. وأدت اختناقات النقل إلى ارتفاع تكلفة نقل النفط إلى كوشينغ، وهو المركز النفطي الرئيسي في الولايات المتحدة، مما تسبب بدوره في تداول خام غرب تكساس الوسيط (تسليم ميدلاند) بخصم كبير بلغ 10 دولارات للبرميل في أوائل مايو/أيار. ومن غير المتوقع أن يبدأ تشغيل خطوط الأنابيب الجديدة، التي ستساعد في تخفيف هذه القيود، قبل النصف الثاني من عام 2019.

الفجوة في الأسعار بين ميدلاند وكوشينغ تُظهر تأثير المعوقات المقيِّدة للقدرات

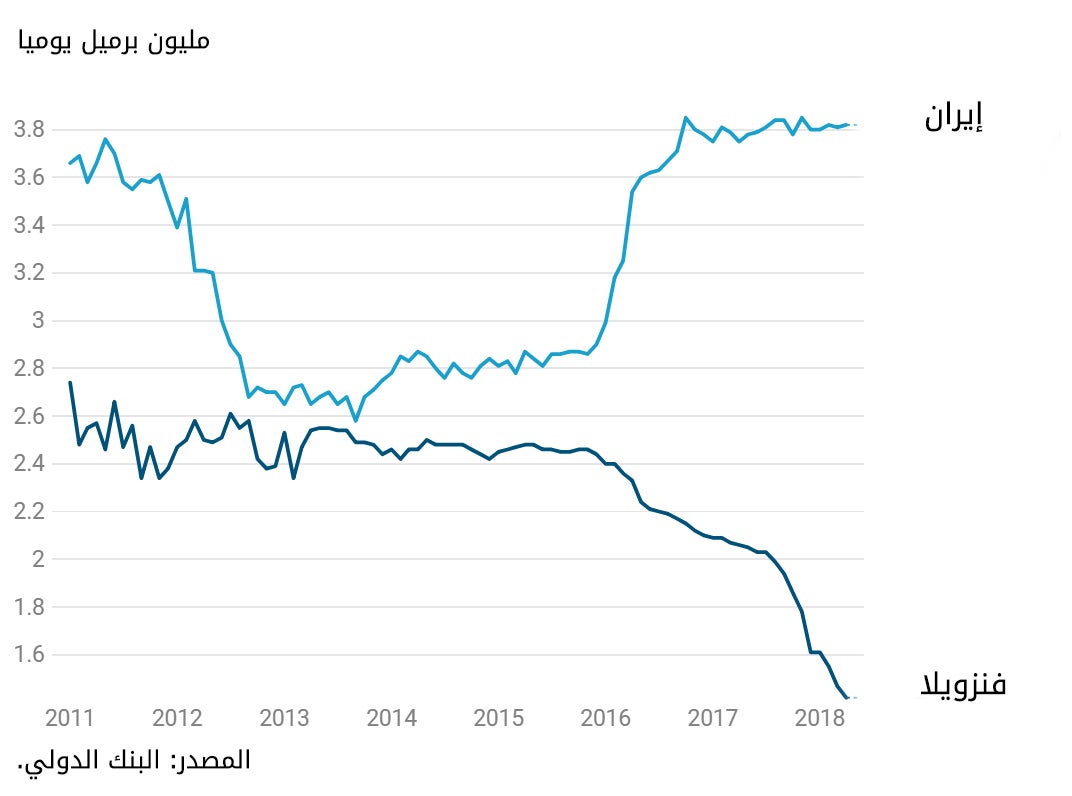

الرسم البياني 7: احتمال انخفاض إمدادات النفط الواردة من إيران وفنزويلا

تشكِّل الاضطرابات السياسية في فنزويلا واستئناف العقوبات ضد إيران خطرين رئيسيين في سوق النفط العالمية. وقد انخفض الإنتاج في فنزويلا إلى مستوى قياسي بلغ 1.4 مليون برميل يومياً في أبريل/نيسان، وهو أدنى من العام السابق بواقع نصف مليون برميل يومياً، وتتوقع الوكالة الدولية للطاقة احتمال استمرار تراجع الإنتاج بعدة آلاف من البراميل يومياً في عام 2018. ويُعزَى الارتفاع الذي تشهده أسعار النفط منذ أبريل/نيسان في معظمه إلى استئناف العقوبات الأمريكية ضد إيران. ومن المرجح أن تفقد إيران بعض، إن لم يكن كل، الكمية البالغة مليون برميل التي كانت تضخها يومياً في السوق العالمية في عام 2016.

إنتاج النفط في إيران وفنزويلا يشكِّل خطرا رئيسيا على المعروض العالمي

الرسم البياني 8: ارتفاع أسعار الألومنيوم والنيكل من جراء العقوبات

بعد عدة أشهر من الاستقرار النسبي، ارتفعت أسعار الألومنيوم في أبريل/نيسان بعد فرض الولايات المتحدة عقوبات ضد شركة روسال، وهي ثاني أكبر شركة منتجة للألومنيوم في العالم. وارتفعت أسعار النيكل أيضا بسبب المخاوف من إمكانية أن تشمل العقوبات شركة نوريلسك الروسية التي تنتج ما يمثل 9% من إجمالي المعروض العالمي من النيكل. ومنذ ذلك الحين، تراجعت الأسعار بعض الشيء لورود أنباء تفيد أن العقوبات ربما تكون أقل صرامة من المتوقع.

أسعار الألومنيوم والنيكل

الرسم البياني 9: تقلُّص إمدادات الحبوب

تراجعت نسب المخزون إلى الاستخدام (مقياس للعرض بالنسبة للطلب) لاثنين من الحبوب الثلاث الرئيسية التي كانت في تزايد مطرد لعدة سنوات. ويُعزَى ذلك بالأساس إلى تقلُّص المعروض بسبب تناقص المساحات المزروعة في أمريكا الشمالية (نتيجة استمرار انخفاض أسعار الحبوب) ومشكلات الطقس في أمريكا الجنوبية.

نسب مخزون الحبوب إلى استخدامها: آخذة في التراجع

انضم إلى النقاش