版本:

English

受供需因素支撑,大宗商品价格于2018年初走强。这些因素包括提振了对大多数工业商品需求的全球增长加速以及对其它商品产生影响的供给侧制约因素。

图 1 :预计大宗商品价格将全面上涨

预计2018年能源价格指数将增至20%,这主要归因于石油价格走强。较之2017年10月,能源价格指数增幅达到了16个百分点。预计2018年金属价格将上涨9%,原因在于对金属的需求进一步增加。预计农产品价格涨幅将超过2%。

2018 年大宗商品价格增幅预测(较之 2017-2018 年度 % 变化)

图 2 :大宗商品价格呈现上行势头

2018年初,大多数大宗商品的价格涨幅较大。能源价格出现飙升,其中石油和天然气价格涨幅居前。2018年4月的世界银行能源价格指数是2016年第一季度的两倍。由于全球需求走强、供应紧张以及贸易摩擦,金属价格上涨了4%。目前,金属价格指数比2016年第一季度高出了50%。2018年第一季度,农产品价格出现了两年来的最大季度涨幅,原因在于北美地区种植面积减少,南美地区出现了天气相关的供应中断。目前,农产品价格比2016年第一季度上涨了10%。

2011 年以来的大宗商品指数

图 3 :地缘政治紧张局势推升了石油价格

由于地缘政治关切增强,石油价格自今年4月初以来持续攀升。5月8日,美国确认了其推出伊核协议的意图,这进一步推高了石油价格。5月17日,布伦特原油期货价格突破了每桶80美元。

今年初以来的石油价格

图 4 :石油生产国遵守了诺言

2017年1月以来欧佩克成员国和一些非欧佩克国家石油产量的削减支撑了石油价格水平。设定石油产量水平的协议得到了高度遵守,产量削减量超出了协议设定的最高水平。在今年6月召开的会议上,欧佩克和其它生产国将考虑是否延期或修改产量上限。据报道,沙特希望油价维持在每桶80美元左右,以便为其宏伟的政策议程筹集资金。不过,其它国家特别是美国的产量增加抵消了石油减产对油价的影响。

欧佩克成员国和非欧佩克国家对石油产量协议的遵守情况 P

图 5 :美国石油产量大幅反弹

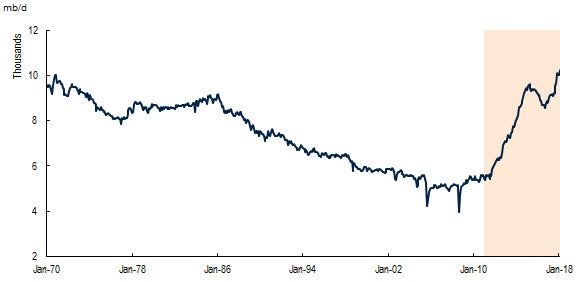

由于高油价和效率提升,美国石油产量出现了大幅反弹。今年4月,美国页岩油产量达到了创纪录的1030万桶。目前,美国是仅次于俄罗斯的世界第二大石油生产国。

美国石油产量创纪录

图 6 :运输瓶颈对美国石油生产构成了阻碍

近期美国页岩油产量的飙升发生在德克萨斯州西部的帕米亚盆地。不过,产能制约因素已开始产生影响,从而将限制未来产量增加。运输瓶颈使得把石油运至美国主要石油交割地库欣的费用高昂,从而导致米德兰地区出产的石油按照西德克萨斯中间基原油以较大折价进行交易——5月初的折价达到了每桶10美元。新建的输油管道将有助缓解相关制约因素,但预计在2019年下半年之前不会投入运营。

米德兰和库欣两地的价差显示了产能制约因素的影响

图 7 :伊朗和委内瑞拉的石油产量可能会减少

委内瑞拉政局动荡和对伊朗制裁的恢复是全球石油市场面临的两大风险。今年4月,委内瑞拉石油产量下滑至创纪录的低水平,即每天140万桶,比一年前的水平减少了50万桶。国际能源署预计,2018年委内瑞拉每天的石油产量有可能继续下滑数千桶。美国对伊朗制裁的恢复在很大程度上推助了4月份以来的油价上涨。受制裁影响,伊朗有可能部分或全部失去其2016年每天向全球石油市场供应的100万桶原油的销售额。

伊朗和委内瑞拉石油产量是全球石油供应面临的主要风险

图 8 :制裁推升了镍铝价格

在经历几个月的相对稳定之后,铝价因美国对世界第二大铝生产企业俄罗斯铝业联合公司实行制裁于4月份出现飙升。镍价也因有可能对俄罗斯诺里尔斯克镍业公司实施的制裁而出现了恐慌式上涨。该公司占全球镍供应总量9%。此后,有消息说制裁可能没有预期的那么严厉,镍价有所下跌。

镍铝价格

图 9 :粮食供应紧张

三种主要粮食中两种粮食的库存消费比(衡量供应量和需求量的指标)连续几年出现增长,但近期出现了下滑,主要原因在于北美地区粮食种植面积减少(粮食价格持续走低的后果)和南美地区的天气问题导致的供应紧张。

粮食库消费比 : 下滑

加入讨论