Foto: Adobe Stock

Foto: Adobe Stock

Un reciente estudio del Banco Mundial revela las experiencias y desafíos de las familias que reciben bonos sociales en Ecuador, desentrañando como orientar al sector financiero hacia las necesidades de los más vulnerables.

Más de 1,4 millones de personas, que son parte del sistema de protección social en Ecuador, reciben mensualmente bonos y pensiones sociales. Durante años, la gran mayoría ha optado por recibir sus bonos en efectivo en lugar de en cuenta en una institución financiera, representando una oportunidad perdida para la inclusión financiera de estas poblaciones. ¿Cuáles son las razones para esta preferencia?

Un estudio reciente del Banco Mundial exploró sobre la experiencia de los beneficiarios en el cobro de transferencias monetarias. Este enfoque, centrado en el usuario, permite comprender cómo piensan, sienten y actúan quienes reciben y utilizan sus transferencias monetarias y los desafíos que enfrentan. El estudio sobre el “Análisis del viaje del beneficiario del Ministerio de Inclusión Económica y Social en Ecuador” definió “arquetipos” de beneficiarios de distintos programas sociales y desarrolló mapas de trayectoria del cliente (“Customer journey maps”), identificando los puntos de insatisfacción y de satisfacción, a partir de información cualitativa de más de 150 beneficiarios.

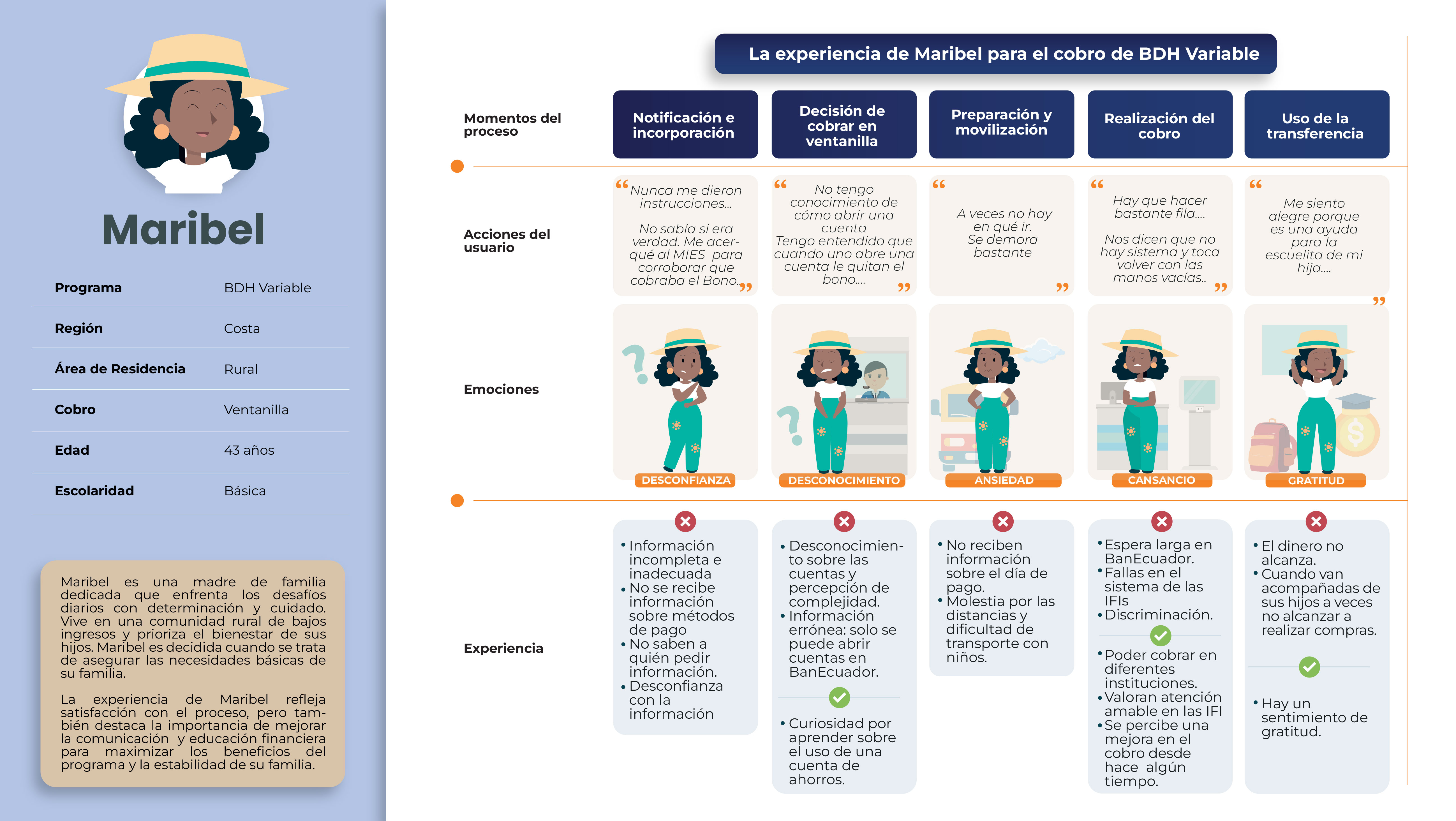

Por ejemplo, Maribel, madre de familia, habitante del sector rural de la región Costa y beneficiaria del Bono de Desarrollo Humano, debe organizarse cada mes para recorrer al menos 2 horas para llegar a la cooperativa más cercana a cobrar su bono en ventanilla. Si bien ella se siente cómoda con el trato amable del personal de la institución financiera, llega cansada y ansiosa por saber si podrá cobrar ese día. Tal vez no se haya realizado el giro de los fondos o no haya liquidez en el punto de pago, y deba regresar unos días más tarde, teniendo que incurrir nuevamente en gastos de tiempo y dinero para su traslado. ¿Sería mejor para Maribel recibir su bono en una cuenta y verificar previamente que el depósito se hizo antes de desplazarse? Tiene dudas porque ha escuchado que si abre una cuenta le van a “quitar el bono”.

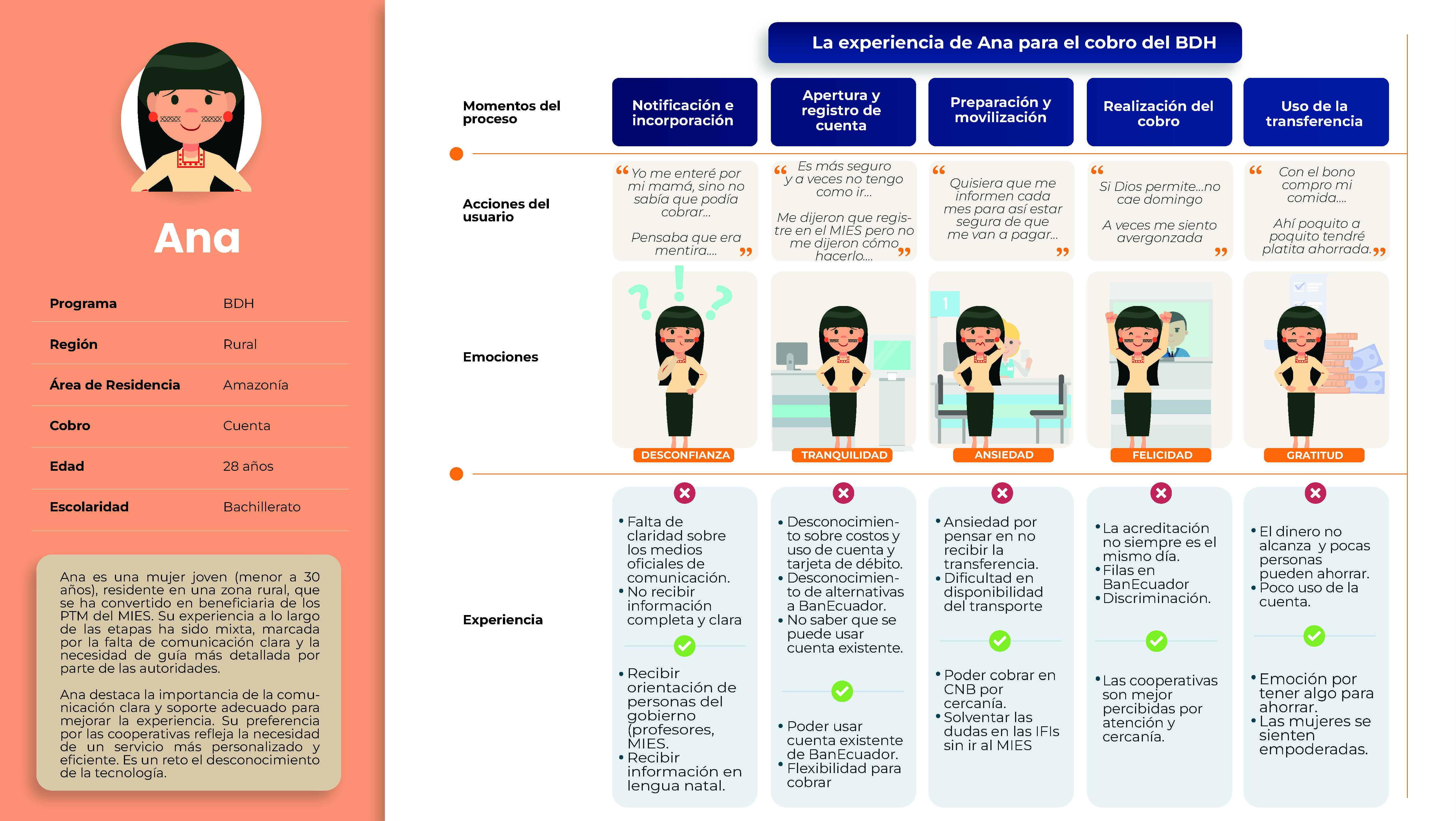

En cuanto a Ana, mujer joven que vive en la Amazonía, se enteró que era beneficiaria a través de su mamá, pero no tenía certeza porque no había recibido ningún comunicado oficial del Ministerio de Inclusión Económica y Social. Cuando averiguó le dijeron que debía abrir una cuenta en un banco en particular. Nunca supo que podía elegir entre más de 200 instituciones financieras. Ana es consciente de la flexibilidad que le da recibir su bono en una cuenta y que puede ahorrar.

El estudio destaca entre los puntos de satisfacción un sentimiento de gratitud por recibir los bonos y pensiones y una percepción positiva de la atención al cliente en las cooperativas.

No obstante, el estudio identifica puntos de insatisfacción como:

- Largos desplazamientos que generan gastos importantes en dinero y en tiempo sobre todo en áreas rurales.

- Falta de comunicación clara, adecuada y oportuna entre el Ministerio y sus usuarios a lo largo del proceso de la entrega de los pagos.

- Desconfianza en el sistema financiero, no sentirse cómodo en las instituciones financieras, enfrentar situaciones de discriminación, y miedo a fraudes o cobros indebidos y mitos asociados a su uso.

- Bajos niveles de aceptación del depósito en cuenta y poca valoración por la tarjeta de débito, debido al desconocimiento, no encontrar ventajas y a sus costos asociados.

- Bajo aprovechamiento de las ventajas que brinda el pago en cuenta dado que continúan usando solo las sucursales y el establecimiento de calendarios de pago en algunas instituciones financieras sin permitir la flexibilidad para cobrar.

- Bajo conocimiento del mecanismo de quejas y reclamos y falta de incentivos para presentar algún reclamo.

Entre las recomendaciones dirigidas al Ministerio de Inclusión Económica y Social, autoridades del sector financiero e instituciones financieras, sugieren:

- Ampliar la red de puntos de atención a través del impulso de los agentes corresponsales, en particular fomentar su uso por parte de las cooperativas.

- Fortalecer la comunicación del Ministerio hacia sus usuarios y generar capacidades financieras mejorando los mecanismos de notificación, el desarrollo de material informativo, generación de protocolos y estandarización de mensajes que integren enfoques de género e interculturalidad y mejorar el conocimiento de sus derechos como consumidores financieros.

- Implementar estrategias de comunicación con mensajes clave.

- Promover la apertura y uso de cuentas adecuadas para los beneficiarios buscando acuerdos con las instituciones financieras que permitan ofrecer cuentas básicas asociadas a medios de pago y, explorar incentivos para su apertura.

Los resultados del estudio han permitido orientar la digitalización de las transferencias monetarias hacia las necesidades y preferencias de los usuarios. Los avances recientes son alentadores: actualmente, el 75% de los beneficiarios recibe sus pagos en una cuenta en comparación con 26% en 2022. Las autoridades esperan lograr una digitalización casi universal para finales del año. Estos resultados son fundamentales para asegurar que los usuarios recientemente bancarizados utilicen adecuadamente los servicios financieros, mejorando así su bienestar financiero y empoderamiento económico. Asimismo, pueden guiar los esfuerzos para atender a la "última milla", donde los usuarios pueden ser especialmente reacios o enfrentar dificultades para sustituir el efectivo por una cuenta.

Por último, estos esfuerzos también han servido de apoyo a iniciativas más amplias de digitalización de transferencias monetarias, como los recientes esquemas de compensación a los taxistas a través de los subsidios al combustible.

Únase a la conversación