Agricultor en La Esperanza, Intibucá, Honduras

Agricultor en La Esperanza, Intibucá, Honduras

Edwin Chávez, un agricultor en La Esperanza, la pequeña capital del departamento de Intibucá de Honduras, ha visto aumentar el costo de su quintal de fertilizante de US$ 20 a US$ 40 de una temporada productiva a otra, desde septiembre de 2021. El costo de los fertilizantes se ha incrementado tan drásticamente en los países centroamericanos que los agricultores con recursos limitados, como Edwin, tienen que decidir si reducen la cantidad de fertilizante que usan o plantan menos y aumentan los precios de los cultivos que venden. Cualquiera de estas respuestas amenaza con nuevos aumentos de la inseguridad alimentaria en una región donde la inflación alimentaria está creciendo (Figura 1). Entonces ¿por qué los precios de los fertilizantes han subido tanto en América Central y qué pueden hacer los países al respecto?

Figura 1. Inflación e inseguridad alimentaria en Centroamérica

Fuente: FMI Fuente: FAO, IAFD, UNICEF, WFP, y WHO 2022

Mercado mundial de fertilizantes

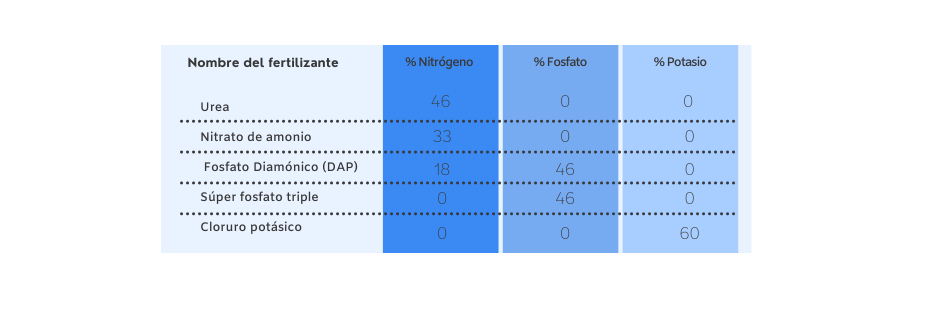

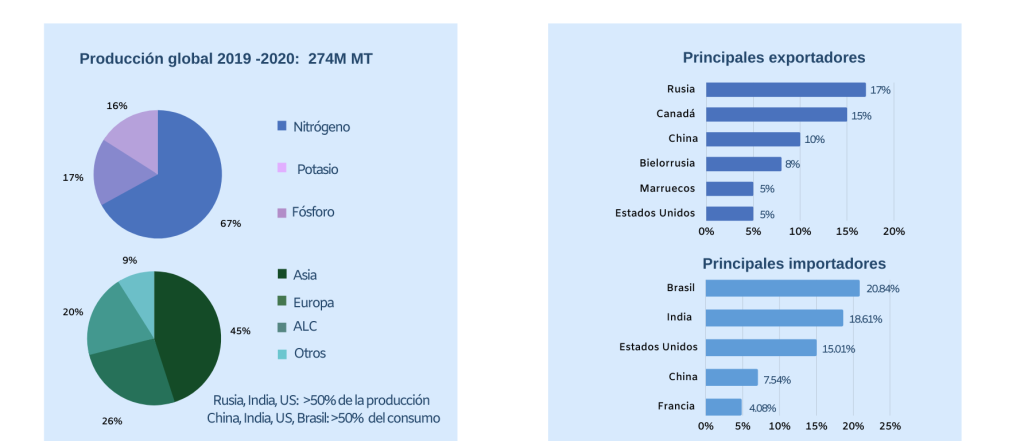

Los fertilizantes granulados (sólidos) (a diferencia de los solubles) son los fertilizantes químicos más utilizados por los pequeños y medianos agricultores de América Latina (80-90 % los usan), porque son menos costosos y no dependen de la disponibilidad de riego. La producción mundial de fertilizantes gira en torno a tres nutrientes principales (nitrógeno, potasio, fósforo), que se combinan en diferentes mezclas (Tabla 1). Los fertilizantes granulados a base de nitrógeno, como la urea y el fosfato diamónico (DAP), representan aproximadamente dos tercios de la producción mundial de fertilizantes (Figura 2).

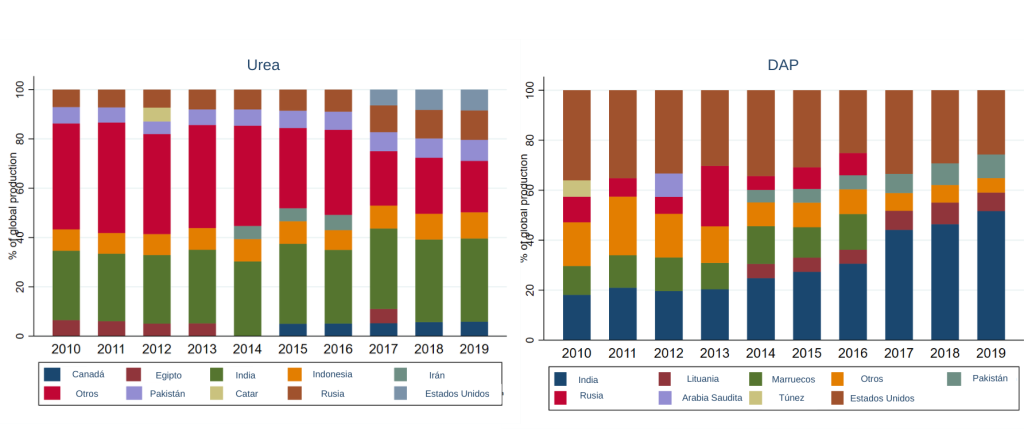

Los principales insumos de materia prima para la producción de fertilizantes a base de nitrógeno son el aire y el gas natural (una fuente de nitrógeno y energía, respectivamente). Así, los países con acceso al gas natural, como Rusia, Canadá, Bielorrusia y China, son los principales productores y exportadores de fertilizantes nitrogenados . El mercado mundial de fertilizantes específicos también se ha vuelto más concentrado a lo largo de los años: en 2019, India y Rusia representaron el 46 % de la producción de urea, mientras que el 75 % de DAP se produjo en India y Estados Unidos (Figura 3).

Tabla 1. Fórmulas populares de fertilizantes granulados

Figura 2. Productores, consumidores, exportadores, importadores globales de fertilizantes granulados

Figura 3. Fuentes globales de fertilizantes a base de nitrógeno

Nota: La categoría residual “Otros” suma a países con cuota < 5%”

La codependencia de los precios de la energía, los fertilizantes y los alimentos

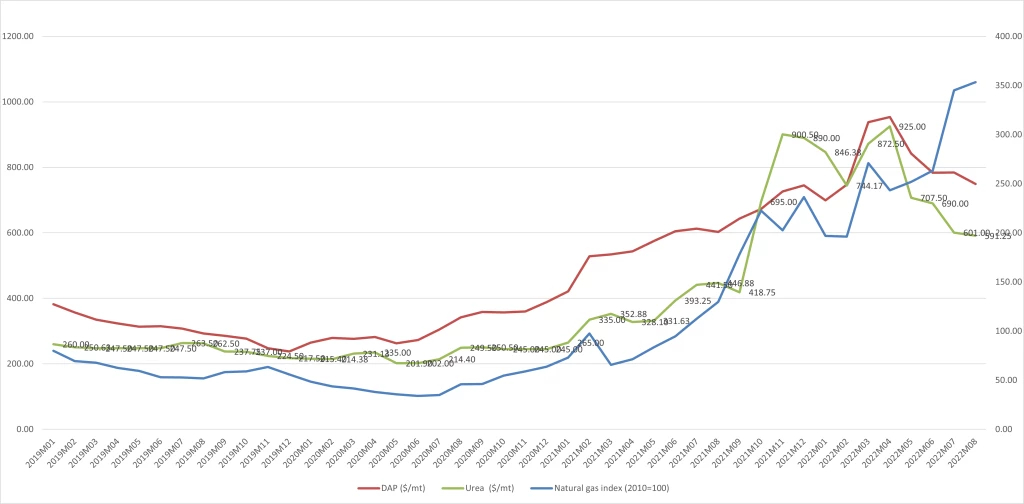

Debido al importante componente de gas natural en la producción de fertilizantes a base de nitrógeno (el gas representa alrededor del 80 % de los costos de producción de la urea), los precios mundiales de los fertilizantes están vinculados a los precios globales del gas natural.

Como se observa en la Figura 4, los precios mundiales de los fertilizantes han estado aumentando desde fines de 2020, como consecuencia de las interrupciones en las cadenas logísticas y los altos precios de la energía inducidos por COVID-19, seguidos por la tormenta tropical Ida que destruyó las fábricas de gas natural en el Golfo de México en 2021. Al final de septiembre de 2021, ya los primeros signos de recuperación de la pandemia llevaron a precios más altos del combustible y el gas natural, los precios de la urea y el DAP aumentaron al 300% y al 200 % de su valor, respectivamente, en septiembre de 2020. En 2022, la crisis entre Rusia y Ucrania ha desencadenado un alza más agresiva en los precios de la energía y los fertilizantes, debido a la incapacidad de Bielorrusia y Rusia para exportar a ciertos mercados (Figura 4).

Figura 4. Precios en los mercados globales de Urea y DAP comparados con precios de gas natural (enero 2019 - agosto 2022)

Mercados locales de fertilizantes

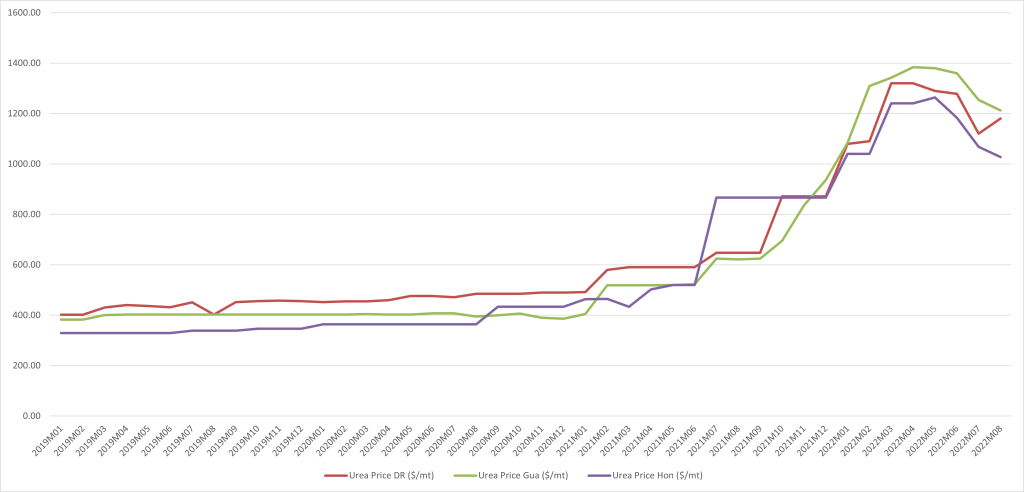

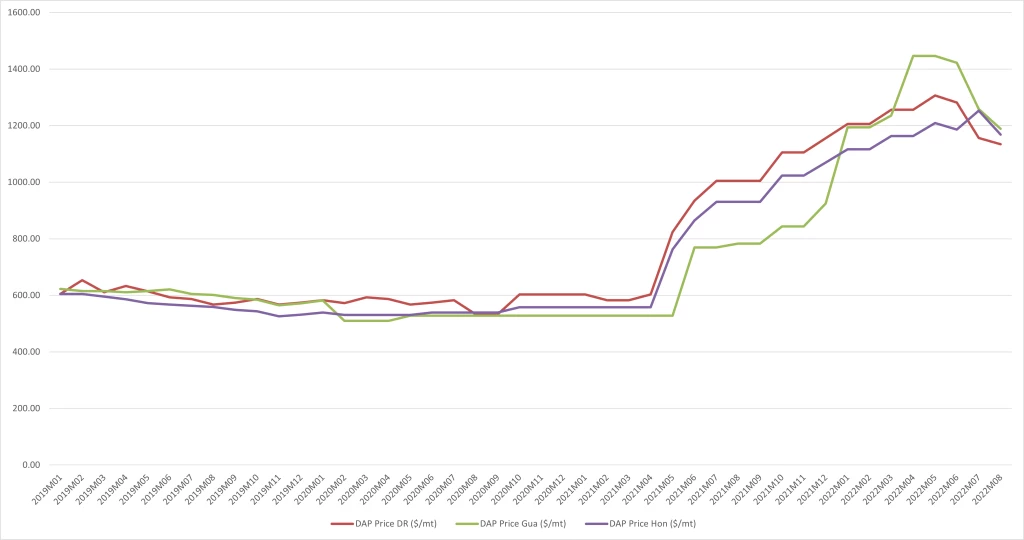

Antes del conflicto Rusia-Ucrania, Centroamérica importaba fertilizantes de Rusia, Bielorrusia y Ucrania y esto ha tenido un impacto directo en los precios locales de los fertilizantes (Figuras 5 y 6). Los precios de los fertilizantes también se ven afectados por el costo del combustible y la logística en la cadena de suministro nacional de fertilizantes, desde el puerto hasta la finca, que se ha duplicado en algunos países. Con base en nuestras entrevistas con agricultores en algunos países de Centroamérica, el costo de los fertilizantes granulados como parte del costo total de producción por hectárea aumentó entre 45% y 66 % para alimentos básicos como maíz, frijoles, arroz y papas de 2021 a 2022 .

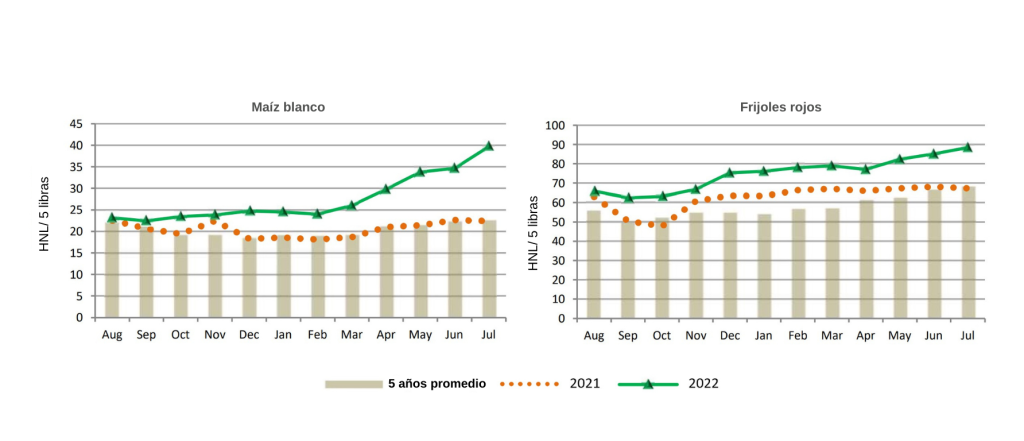

Estos incrementos son mucho mayores para las fincas alejadas de los almacenes centrales de las empresas distribuidoras de fertilizantes. Como resultado de los mayores costos de producción, los precios locales de los alimentos se están disparando (Figura 7). Con esto en cuenta, las cosas pueden empeorar en el futuro si se reduce el uso de fertilizantes y se contrae la producción de alimentos (hoy, alrededor del 50 % de los granos básicos en la región se producen con fertilizantes granulados). En Honduras, uno de cada cinco agricultores indica haber reducido el área de siembra de maíz, frijol, sorgo y arroz.

Figura 5. Precios al productor de Úrea en República Dominicana, Guatemala y Honduras

Figura 6. Precios al productor de DAP en República Dominicana, Guatemala y Honduras

Figura 7. Precios locales de alimentos en Tegucigalpa a través de los años

¿Qué pueden hacer los países?

En toda la región están surgiendo respuestas con políticas inmediatas para hacer frente al aumento de los precios de los fertilizantes . Por ejemplo, la República Dominicana está compensando a las empresas de fertilizantes granulados para que mantengan precios minoristas constantes; mientras que Honduras y Guatemala han ampliado sus programas nacionales para agricultores vulnerables mediante la distribución gratuita de bolsas de semillas y fertilizantes certificados. También existe un renovado interés generalizado en la producción y el uso de fertilizantes orgánicos. En línea con las lecciones aprendidas de anteriores crisis de precios de los alimentos, las siguientes son tres recomendaciones para los países centroamericanos:

- Focalización: No todos los agricultores utilizan fertilizantes, y algunos agricultores tienen necesidades específicas de fertilizantes según las condiciones agroecológicas y los productos básicos producidos. Es fundamental dirigirse adecuadamente a los agricultores que necesitan apoyo.

- Evitar las distorsiones del mercado: en la mayoría de los países existe un mercado doméstico de fertilizantes activo. Es importante que el apoyo público se base en este mercado privado y no lo sustituya. En lugar de participar en compras públicas de fertilizantes o la distribución física de bolsas de fertilizantes, los cupones serían preferibles para garantizar que los agricultores puedan adquirir el tipo de fertilizante que necesitan.

- Mejorar la productividad a mediano y largo plazo: mientras se aprovecha el apoyo a corto plazo (subsidios) para acceder a los fertilizantes, una agenda estratégica a mediano plazo debe abordar cuestiones clave relacionadas con la fertilidad del suelo y el manejo de la nutrición de las plantas, mejorando la eficiencia de producción de los agricultores, conjuntamente con la salud del suelo y ambiental.

Para Edwin, a largo plazo, tener la opción de comprar biofertilizantes, obtener asistencia técnica para aumentar la eficiencia de la aplicación de fertilizantes y mejorar la fertilidad del suelo y los cultivos contribuiría en gran medida a que la producción de su finca sea más sostenible y resistente a futuras crisis.

Únase a la conversación