En publicaciones anteriores, (i) mencioné estimaciones de la brecha de financiamiento para infraestructura en los mercados emergentes que fluctúan entre aproximadamente USD 500 000 millones y más de USD 1 billón al año en el curso de la próxima década. El rango refleja la diferencia entre el nivel estimado de infraestructura que se necesita para sostener el crecimiento en los mercados emergentes y el nivel real de dicha inversión.

Los desafíos son inmensos y los recursos son escasos. Del financiamiento que existe, más del 70 % proviene de los presupuestos gubernamentales nacionales; la segunda fuente principal (aproximadamente el 20 %) es el sector privado, y los recursos restantes provienen de la asistencia internacional para el desarrollo o la ayuda de las economías desarrolladas[1]. Dada las excesivas demandas a las que están sometidos los presupuestos del sector público en los países desarrollados y en desarrollo por igual, cualquier aumento solo es probable que provenga de una mayor colaboración y cofinanciamiento del sector privado.

Hay muchas razones que podrían obligar a los inversores a volver a examinar la infraestructura en los mercados emergentes. El bajo crecimiento y las bajas tasas de interés de las economías avanzadas representan un entorno poco atractivo para los inversores que persiguen una mayor rentabilidad. No obstante, las poblaciones de los países desarrollados están envejeciendo y los ahorros aumentan. Esta combinación de bajos rendimientos persistentes y ahorros en aumento puede obligar a los inversores y gestores de activos de estas economías a recurrir a los mercados emergentes para obtener beneficios posiblemente más altos.

Y la infraestructura es una muy buena inversión, ya que construir buenas carreteras y puentes, y desarrollar un mejor acceso a la energía limpia crea un círculo virtuoso que promueve el crecimiento del consumo y un mercado más amplio para que el sector privado pueda prosperar. Esto es bueno para la población y los Gobiernos de los mercados emergentes, y también para los ahorristas y los inversores de los países desarrollados.

Pero, ¿cómo puede el sector privado obtener más información sobre las oportunidades de inversión para financiar la infraestructura en los mercados emergentes?

Hay varias bases de datos comerciales que tratan de “trazar el mapa” de los proyectos de infraestructura propuestos por país, sector y tamaño, entre otras características, para acercar a los inversores a las oportunidades. La publicación Infrastructure Journal (IJ), por ejemplo, tiene una amplia base de datos muy apreciada que contiene más de 7500 proyectos en todo el mundo y que abarca una gran variedad de sectores.[2] Pero menos de la mitad de los proyectos se encuentra en Asia oriental y el Pacífico, Oriente Medio y Norte de África, África al sur del Sahara, o América Latina. El valor total de los proyectos con base en estas regiones asciende a aproximadamente USD 2,9 billones, aunque solo cuatro países (Australia, China, India y Japón) representan más de una cuarta parte de este total.

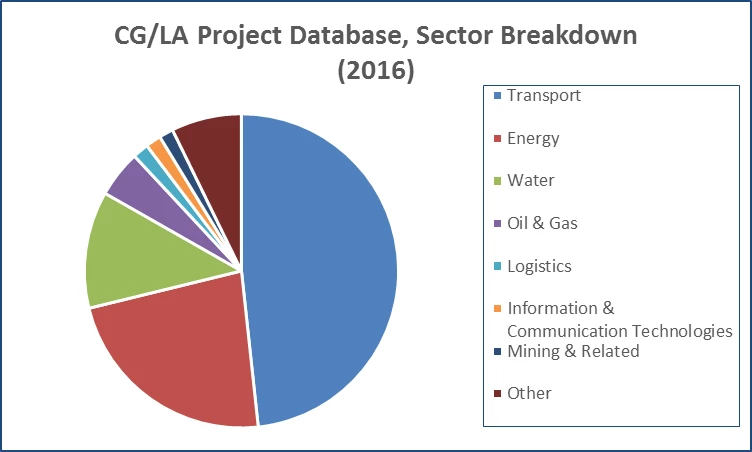

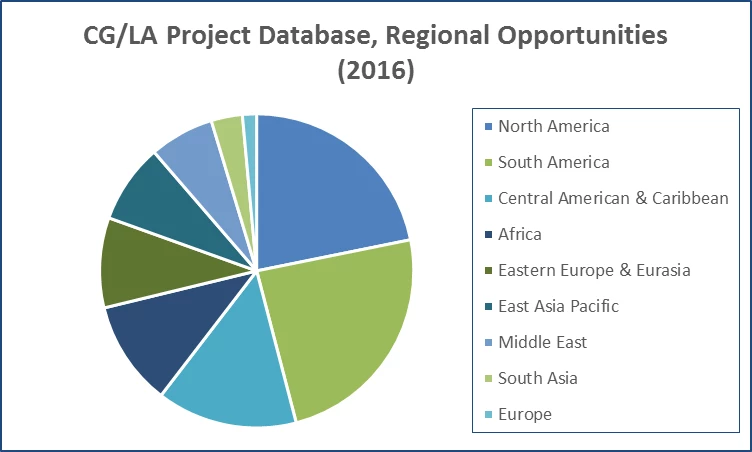

CG/LA, una empresa consultora con sede en la ciudad de Washington, tiene una base de datos que es más pequeña pero que se orienta más a los mercados emergentes. De los más de 1700 proyectos enumerados, casi tres cuartas partes están fuera de América del Norte y Europa y alrededor del 40 % solo en América del Sur y Central. La mitad de los proyectos se centra en el transporte –casi el 36 % de los cuales corresponde al tránsito– y un cuarto adicional en la energía. El modelo de CG/LA parece particularmente innovador, ya que se concibe como una plataforma donde la información puede ser aportada por expertos en infraestructura.

La Plataforma Global de Infraestructura (GIF), (i) otro vehículo para ayudar a intercambiar conocimientos, es una asociación entre Gobiernos, bancos multilaterales de desarrollo, inversores del sector privado y financistas. Ofrece una nueva manera de colaborar para preparar, estructurar e implementar proyectos de infraestructura complejos, aprovechando al mismo tiempo el capital privado.

El Grupo Banco Mundial trabaja también para fortalecer el clima de inversión en nuestros países clientes y dar a conocer las oportunidades de inversión en infraestructura a través de asociaciones público-privadas (APP). Me complace especialmente la publicación ayer del informe Benchmarking PPP Procurement 2017 , (i) el primer intento de proporcionar datos que se pueden procesar y comparar sobre las adquisiciones de las APP a nivel mundial. En él se evalúan los marcos regulatorios de las APP en 82 economías, analizando cada uno en comparación con las mejores prácticas internacionales en la preparación, adquisición y gestión de contratos, y otras áreas. Se pone de relieve cómo los Gobiernos pueden:

- Mejorar la gestión fiscal de los proyectos de APP.

- Fortalecer la preparación de proyectos para atraer al sector privado.

- Divulgar los contratos y la información del desempeño durante la implementación de las APP para mejorar la transparencia, entre muchas otras áreas.

Estos son temas candentes que debatiremos con los Gobiernos y el sector privado la próxima semana en las Reuniones Anuales del Grupo Banco Mundial y el Fondo Monetario Internacional. Lo invitamos a participar en la sesión Making Infrastructure Rewarding, (i) que se llevará a cabo el 5 de octubre a las 16.00, hora de la ciudad de Washington. Usted puede participar desde cualquier lugar del mundo y compartir sus opiniones usando la etiqueta #InvestinInfra en Twitter. Voy a reflexionar sobre estas conversaciones e ideas en publicaciones posteriores. Espero con interés sus comentarios.

Únase a la conversación