Nous sommes ravis de publier cinq nouvelles notes d’information, réalisées en collaboration avec le Partenariat IFC-Fondation Mastercard pour l’inclusion financière, qui soulignent les réussites et les défis de l’Afrique subsaharienne en termes d’inclusion financière numérique.

Disponibles en téléchargement sur le site Global Findex (a) de la Banque mondiale, cette série de notes repose sur des dizaines de milliers d’enquêtes menées auprès de la population adulte africaine pour en savoir plus sur l’utilisation des comptes bancaires, le recours aux paiements numériques et les modes d’épargne.

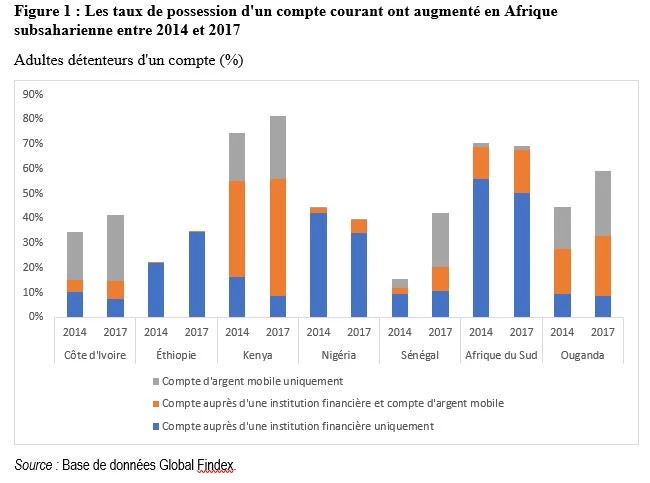

L'Afrique subsaharienne a été à l’avant-garde de l’une des innovations de développement les plus intéressantes de notre époque : l’essor du mobile money. Dans la première note d’information (a), nous expliquons comment cette technologie permet de faire progresser l’utilisation de services financiers, et nous détaillons sa diffusion progressive.

De fait, ce sont véritablement les systèmes de paiement mobile qui tirent depuis 2014 la progression de l’inclusion financière dans la région, et non les banques classiques. En Côte d'Ivoire et en Ouganda, la proportion d’usagers de l’argent mobile a augmenté, tandis que celle des détenteurs de compte bancaire n’a quasiment pas bougé. On assiste aussi à une percée de cette technologie vers l’ouest du continent après son essor initial en Afrique de l’Est. Au Sénégal, il y a trois ans, 6 % des adultes seulement possédaient un compte d’argent électronique. Ils sont 32 % à présent.

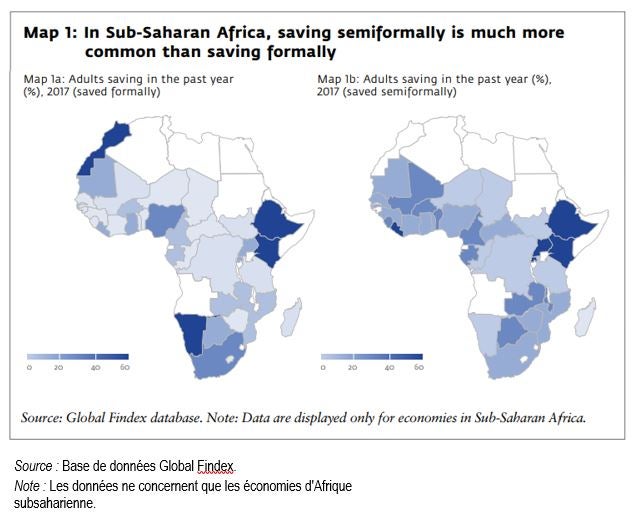

Notre deuxième note (a) porte sur l’épargne, le crédit et la résilience financière. Ou comment la population épargne, emprunte et fait face à ses dépenses imprévues dans une région où l’accès aux services bancaires est faible et le système de filets sociaux rudimentaire. Disons-le tout de suite, les groupes d’épargne semi-formelle sont populaires, et quand les gens ont besoin d’emprunter de l’argent, ce n’est pas vers leur banquier qu’ils se tournent, mais vers leurs amis et leurs parents.

Carte 1 : En Afrique subsaharienne, les modes d'épargne semi-formels sont beaucoup plus courants que l'épargne auprès d'une institution officielle

| Cartes 1a : Adultes ayant épargné dans l'année écoulée (%), 2017 (épargne formelle) |

| Carte 1b : Adultes ayant épargné dans l'année écoulée (%), 2017 (épargne semi-formelle) |

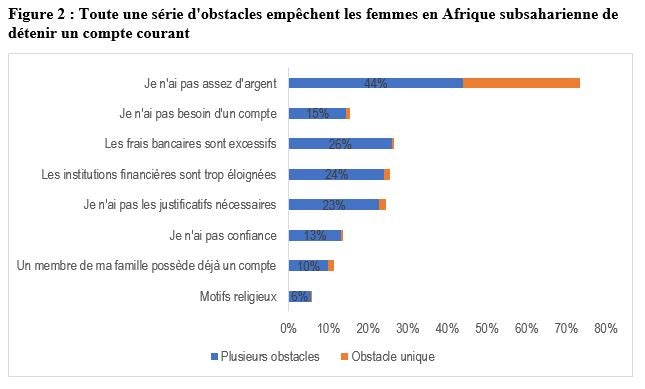

Les femmes ont, encore aujourd’hui, moins de chances que les hommes d'avoir accès à des services financiers de base. Il est possible que l’argent mobile commence à réduire les disparités entre les sexes dans certains pays, comme en témoignent de premiers signaux. Mais, quoi qu’il en soit, la situation n’a guère évolué à l'échelle régionale depuis le lancement de l’initiative Global Findex en 2011. Quelle est l’ampleur du fossé entre les hommes et les femmes ? Quels seraient les avantages et les limites des solutions mobiles ? Comment expliquer que les femmes ne soient pas plus nombreuses à détenir un compte ? Quelles sont les pistes pour intégrer au système financier les femmes qui en sont exclues ? Autant de questions auxquelles nous répondons, données à l’appui, dans notre troisième note (a).

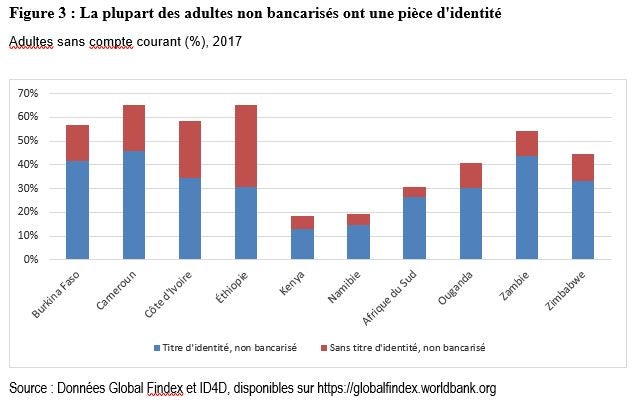

La quatrième note de la série se penche sur le lien entre l’inclusion financière numérique et l'accès à des pièces d'identité délivrées par les pouvoirs publics. Elle s’appuie pour cela sur la première base de données mondiales sur la possession et l’utilisation de pièces d'identité recueillies par l'équipe de l’initiative Identification pour le développement (ID4D) de la Banque mondiale. Cette analyse explore les questions suivantes : qui a une pièce d'identité et qui n’en a pas ? Quels sont les obstacles qui entravent l’accès à une pièce d'identité ? Pour quelles démarches la pièce d'identité est-elle utilisée ? (Si vous pensez que cela a à voir avec les téléphones mobiles, alors vous êtes sur la bonne voie…) La bonne nouvelle, c’est que le taux de détention d’une pièce d'identité est élevé chez les adultes non bancarisés, ce qui pourrait faciliter leur accès aux services financiers.

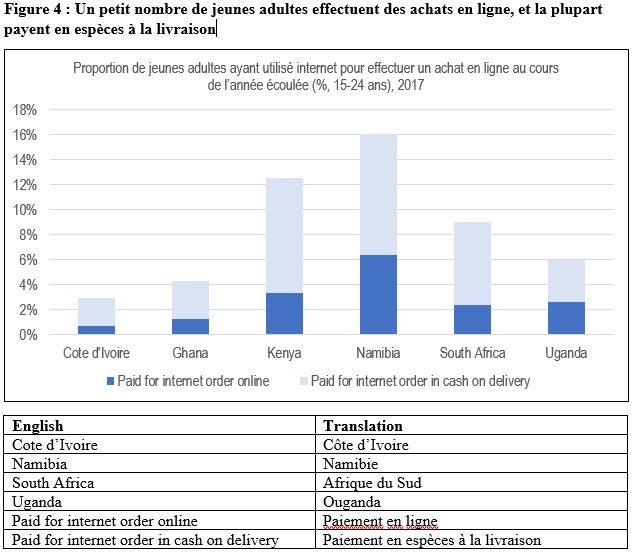

Les jeunes Africains d’aujourd’hui grandissent dans un nouveau monde financier. Dans une prochaine note, nous analyserons la manière dont ils utilisent les services financiers numériques, en tentant de mettre en évidence les principaux domaines de croissance.

Avec cette série de notes, nous espérons aider les décideurs à avoir toutes les données en main pour cerner précisément les difficultés et les opportunités que pose l'amélioration de l’inclusion financière en Afrique subsaharienne. Le but n’est pas de généraliser l'accès à un compte courant simplement pour le plaisir de le faire. Les études montrent en effet que l'utilisation de services financiers numériques peut déclencher le développement dans des domaines allant de l’agriculture à la santé et à l’éducation. En même temps, les efforts d’expansion de l'accès à ces services dématérialisés par les pouvoirs publics doivent impérativement s’accompagner de la prise en compte des risques associés et de strictes mesures de protection des consommateurs — tout particulièrement en faveur des personnes les plus vulnérables parce qu’elles ont un faible niveau d’instruction ou peu d'expérience en matière financière.

Retrouvez toutes les données sur la page d’accueil Global Findex (a) et suivez-nous sur Twitter @GlobalFindex.

Prenez part au débat