« Au Tchad, les jeunes se tournent de plus en plus vers l'entreprenariat innovant, mais sont souvent démoralisés lorsqu'ils sont confrontés au problème classique du manque de fonds d’amorçage. » C'est ainsi que Parfait Djimnade, co-fondateur d'Agro Business Tchad, une entreprise sociale comptant parmi les leaders du e-commerce de produits agro-industriels au Tchad, décrit le défi que doivent relever de nombreux entrepreneurs pour obtenir le capital nécessaire au financement et à l’expansion de leurs start-ups, notamment au Sahel et en Afrique de l'Ouest.

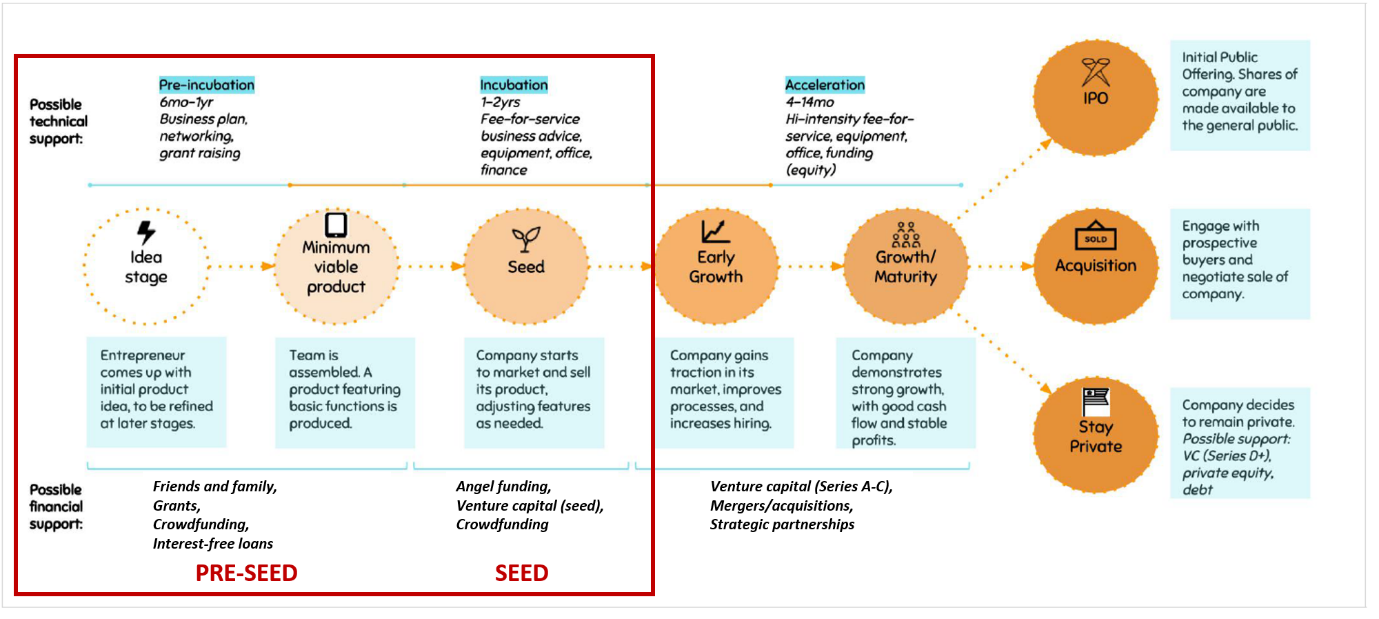

La frustration que Parfait souligne est fréquente dans toute l'Afrique, où plus de 40 % des entrepreneurs citent l'accès au financement comme principal obstacle à leur croissance. Les start-ups ouest-africaines et les jeunes PME innovantes sont en effet confrontées à la classique « vallée de la mort » – le laps de temps entre le moment où les ressources propres de l'entrepreneur provenant de la famille et des amis (« love money ») s'épuisent et le moment où l'entreprise est suffisamment viable financièrement pour attirer les investissements et les financements disponibles sur le marché. La pénurie de financement sur le marché commence à l'étape du pré-amorçage (20 000 dollars) et se termine à l'étape de la Série A (1 million de dollars).

En bref, il faut une « nouvelle » catégorie d'instruments financiers pour fournir les capitaux de pré-amorçage et d'amorçage dont ces entreprises ont besoin pour démarrer avec succès. Initiative France, par exemple, représente une bonne étude de cas pour le capital de pré-amorçage. Elle accorde non seulement des prêts sans intérêt à grande échelle de 20 000 à 150 000 dollars aux entrepreneurs au stade de l'idéation, mais les soutient aussi techniquement et les met en relation avec des investisseurs potentiels. Leur modèle, qui a facilité le financement de 16 000 entreprises et la création de plus de 44 000 emplois en France pour la seule année 2016, est aujourd'hui répliqué en Tunisie, au Burkina Faso, au Tchad et au Mali, avec des taux de remboursement constamment supérieurs à 90 %. Afric’Innov, dont nous avons parlé dans notre récent article de blog, prévoit également de déployer l'instrument à travers son réseau d'incubateurs, après l'avoir testé au Bénin (Etrilabs), au Burkina Faso (La Fabrique), au Niger (CIPMEN), et au Sénégal (CTIC Dakar).

Par ailleurs, le financement participatif sous forme de dons - l'utilisation de plateformes en ligne pour collecter des fonds auprès d'un grand nombre de personnes - peut représenter une autre source de financement pour couvrir les besoins de fonds de roulement et de pré-amorçage des start-ups africaines. Ce type de financement gagne du terrain en Afrique, malgré l'absence de cadre juridique et réglementaire. En Mauritanie par exemple, les start-ups déposent leurs idées sur GoomFund, et parviennent à recueillir jusqu' à quelques milliers de dollars américains par SMS.

Connu sous le nom de « crowd-equity », le financement participatif peut aussi couvrir des besoins de capitaux plus importants s’il prend la forme de prise de participation, ce que démontre la plateforme panafricaine Afrikwity qui fournit entre 200 000 et 1 million de dollars américains aux start-ups et PME africaines innovantes, typiquement en mobilisant la diaspora africaine vivant en Europe.

L’émergence de fonds d'investissement et d’investisseurs providentiels a un potentiel significatif à plus grande échelle pour répondre aux besoins en capital d'amorçage, mais cela reste rare en Afrique. S'il est vrai que les performances économiques récentes du continent en ont fait une destination de plus en plus attrayante pour l'investissement, une grande partie de l'attention des investisseurs s'est portée sur les grandes entreprises dans un petit nombre de pays (principalement l'Afrique du Sud, le Kenya et le Nigéria) et dans quelques secteurs où les start-ups ne sont pas compétitives (en particulier les ressources naturelles et les télécommunications).

Néanmoins, une poignée d'investisseurs ont commencé à investir dans des start-ups en phase de démarrage en Afrique de l'Ouest. Parrainés par la firme d'investissement d'impact Investisseurs & Partenaires (I&P), Teranga Capital au Sénégal, Sinergi au Niger et Burkina Faso, et Comoe Capital en Côte d’Ivoire, ces investisseurs prennent des parts (minoritaires) de 100 000 à 300 000 dollars dans des petites entreprises en croissance et leur fournissent un soutien étroit en matière de gestion et de gouvernance.

L’African Business Angels Network (ABAN), quant à lui, est un organisme panafricain à but non lucratif qui soutient la création et la croissance de réseaux d'investisseurs providentiels tels que Ivoire Angels ou Lagos Angel Network - LAN, capables d'investir jusqu'à quelques dizaines de milliers de dollars dans les start-ups. Lors du Sommet des investisseurs providentiels africains en 2017, Tomi Davies, co-fondateur et président d'ABAN, confiait : « L'investissement providentiel exige de la patience. Les loups chassent en meute. Nous avons plus de chances de réussir si nous agissons en groupe et investissons dans un portefeuille. »

[[avp asset="/content/dam/videos/ecrgp/2018/jun-19/l_african_business_angel_network_hd.flv"]]/content/dam/videos/ecrgp/2018/jun-19/l_african_business_angel_network_hd.flv[[/avp]]

[Tomi Davies, co-fondateur et président de l'African Business Angels Network (ABAN). Crédit : ANIMAInvestmentNetwork]

Un certain degré d'intervention publique est nécessaire pour aider ces nouveaux acteurs à émerger et à investir dans les segments, secteurs et géographies mal desservis. L’État pourrait fournir des capitaux aux fonds qui prennent des participations dans des startups afin de combler partiellement l'écart du marché et de permettre au secteur privé de combler le déficit restant (« crowding-in »). Parmi les autres interventions possibles, on pourrait envisager la prise en charge des frais de gestion, notamment les coûts d'établissement des fonds, par le biais de subventions.

Une fois que les besoins en capital de pré-amorçage et en capital d'amorçage sont couverts, des services d’accompagnement pourraient être fournis pour amener les start-ups à se préparer à des investissements plus conséquents, afin de construire des pipelines matures pour les fonds de capital-risque. C'est ce que la Banque mondiale a mis à l'essai avec XL Africa, un programme panafricain d'accélération destiné aux start-ups du numérique. Grâce à un mentorat de niveau international, un programme d’apprentissage en ligne sur mesure et une résidence intensive de deux semaines, XL Africa a aidé 20 start-ups numériques à fort potentiel - dont la plateforme de commerce électronique Coin d’Afrique de l’Ouest Francophone - à lever des investissements de Série A jusqu' à 1,5 million de dollars.

Ces interventions complémentaires fournissent quelques exemples d'une approche novatrice « en cascade » (mobilisation de financements pour le développement) que le Groupe de la Banque mondiale peut maintenant mettre en œuvre à plus grande échelle en Afrique de l'Ouest pour catalyser la croissance.

Prenez part au débat