Shutterstock.com/ SamaraHeisz5

Shutterstock.com/ SamaraHeisz5

Le nouveau coronavirus (ou Covid-19), qui a fait son apparition en Chine fin 2019, risque d’affecter les économies de la région du Moyen-Orient et de l’Afrique du Nord (MENA) à travers quatre grands canaux : directement, en contaminant les populations et, indirectement, en touchant les prix du pétrole, les chaînes de valeur et le tourisme. Comme l’explique cette tribune, les risques de contamination humaine et d’effondrement des cours du pétrole sont les plus forts : le virus est déjà présent en Iran et dans d’autres pays de la région MENA et, depuis son apparition, le baril a plongé de 20 dollars.

Le 31 décembre 2019, les autorités chinoises alertent l’Organisation mondiale de la santé face à l’apparition d’un nouveau coronavirus, qui sera plus tard baptisé « Covid-19 ». Ses symptômes ressemblent à ceux de la grippe, mais avec des effets plus graves et un taux de létalité supérieur à ceux des autres coronavirus connus.

Le 6 mars 2019 (a), le virus est présent dans plus de 95 pays et territoires ; il a touché plus de 100 000 personnes, causé près de 3 500 décès et risque de provoquer de graves perturbations dans l’économie mondiale. Dans cette tribune, qui constitue un chapitre de la nouvelle publication VoxEU/CEPR intitulée Economics in the Time of COVID-19 (a), nous examinons les conséquences potentielles de cette épidémie pour les économies de la région du Moyen-Orient et de l’Afrique du Nord (MENA).

Infections au Covid-19

Des voyageurs en provenance de Chine, de Corée, d’Italie et d’autres pays touchés risquent d’introduire le Covid-19 dans la région MENA. Certains pays, dont l’Iran, sont déjà touchés. Les autorités iraniennes ont fait état (a) de plus de 4 500 personnes contaminées et d’au moins 43 décès au 6 mars. La progression rapide des infections est susceptible de perturber les systèmes de production et les échanges du pays. Face à la propagation du virus, Téhéran a décrété la fermeture des écoles et l’annulation de toutes les manifestations artistiques et cinématographiques tandis que les pays voisins fermaient leurs frontières terrestres (a) avec l’Iran.

D’autres pays de la région MENA ont signalé des cas de coronavirus : 28 aux Émirats arabes unis, 40 en Iraq, 60 à Bahreïn et 58 au Koweït, selon les chiffres disponibles au 6 mars. L’Égypte, le Liban et le Qatar ont également fait état de leurs premiers malades (a).

L’aptitude des pays de la région à endiguer la propagation du virus dépend de la solidité de leurs systèmes de santé publique. Selon l’OMS, la plupart d’entre eux sont relativement bien placés dans le classement des 191 systèmes sanitaires recensés, à l’exception notamment du Yémen, au 120e rang, et de Djibouti, à la 157e place (Tandon et al., 2000).

Mais certains États pourraient avoir du mal à contrer l’épidémie. Ainsi, les conflits qui sévissent en Syrie et au Yémen empêcheront très certainement les systèmes de santé de ces deux pays de fonctionner correctement. Par ailleurs, selon Abdinasir Abubakar, du bureau régional de l’OMS pour la Méditerranée orientale, l’embargo américain pourrait interdire à l’Iran (a) d’acquérir les technologies nécessaires pour produire les équipements et les médicaments indispensables.

Prix du pétrole

Du fait de leur dépendance aux exportations de pétrole et de gaz, c’est principalement à travers un fléchissement des cours des hydrocarbures que les pays de la région MENA ressentiront les effets du coronavirus.

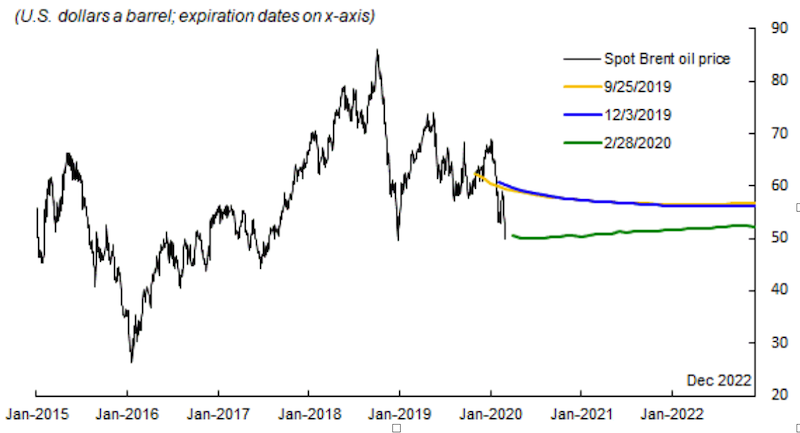

Depuis l’apparition du Covid-19 et la hausse des infections en Chine au début de l’année 2020, les cours du pétrole ont dévissé. Le baril de Brent a plongé, passant de 68,90 dollars au 1er janvier à 50,5 dollars le 28 février (graphique 1). Anticipant les effets négatifs du coronavirus sur la demande, les contrats à terme de pétrole brut ont chuté d’environ 20 dollars le baril pendant les deux premiers mois de l’année (graphique 2).

Et même si d’autres facteurs sont probablement entrés en ligne de compte, l’impact du coronavirus a sans doute été le plus important, à cause surtout de l’effondrement brutal de la demande provenant de la Chine, Pékin ayant fermé les sites de production pour tenter de contenir l’épidémie. Selon l’édition de février du Oil Market Report de l’Agence internationale de l’énergie (AIE), le marché chinois représente actuellement 14 % de la demande mondiale de pétrole et la hausse de la demande chinoise est responsable de plus de 75 % de la progression de la demande à l’échelle mondiale (AIE, 2020).

Sans compter que, du fait de son rôle croissant dans l’économie mondiale, tout revers de l’économie chinoise risque d’avoir des retombées négatives sensibles pour l’activité dans le reste du monde (Arezki et Yang, 2018). L’inquiétude et les incertitudes liées à la propagation du virus dans le monde pourraient bien affecter les décisions d’investissement en Chine et ailleurs et, ce faisant, continuer de tirer les cours du pétrole vers le bas.

L’AIE prévoit une chute de la demande mondiale de pétrole de 435 000 barils par jour au premier trimestre 2020 (en glissement annuel) — une première depuis plus d’une décennie. Sur l’année 2020, la demande mondiale devrait enregistrer sa pire performance depuis 2011, en reculant de 365 000 barils/jour.

Les risques liés à la crise du Covid-19 ont poussé les pays producteurs de pétrole réunis au sein de l’OPEP+ à envisager, à titre de mesure urgente, une baisse supplémentaire de la production de 600 000 barils/jour, en plus de l’engagement déjà acté de se limiter à 1,7 million de barils/jour (AIE, 2020).

Le redressement des cours dépendra de la capacité de la Chine et des autres pays à juguler la propagation du virus alors que ses effets se mondialisent toujours plus. Bien que la grande majorité des cas se soient déclarés en Chine, la Corée, l’Italie et l’Iran ont connu une hausse significative des infections et de nombreux autres pays sont touchés.

Figure 1 : Cours actuel et projeté du pétrole de Brent

Figure 2 : Marchés à terme du pétrole

Note : les trois lignes de couleur représentent respectivement les marchés à terme du Brent le 25 septembre 2019, le 3 décembre 2019 et le 28 février 2020.

Chaînes de valeur

Avec les perturbations frappant la production chinoise, les pays ayant de forts liens avec ce pays à travers les chaînes de valeur ne seront probablement pas épargnés. C’est le cas en particulier de bon nombre de pays d’Asie, mais la situation devrait être moins préoccupante pour les pays de la région MENA, qui ne participent que faiblement aux chaînes de valeur mondiales. Mais ces perturbations pourraient exacerber l’effondrement des cours du pétrole consécutif à l’affaiblissement de la demande en Chine.

Secteur touristique et du voyage

Le Covid-19 risque de faire baisser le tourisme chinois dans la région MENA à travers deux facteurs. Le premier concerne l’effet d’attraction, puisque de nombreux pays de la région imposent désormais des restrictions au déplacement des ressortissants chinois. D’autant qu’avec l’interdiction d’accès des pèlerins aux lieux saints prononcée par l’Arabie saoudite, le tourisme au Moyen-Orient a également fléchi.

Le second facteur relève de l’effet d’impulsion : le ralentissement en Chine fait que moins de touristes chinois voyagent à l’étranger, y compris dans les pays de la région MENA. Ce brusque tarissement des flux touristiques chinois devrait particulièrement toucher l’Asie de l’Est et le Pacifique. L’impact du tassement économique de la Chine sur les entrées touristiques dans la région MENA devrait être plus limité (figure 3), mais le ralentissement des voyages internationaux rejaillira sur les cours du pétrole.

Figure 3 : Estimation de l’impact du recul du PIB par habitant en Chine sur les arrivées de touristes chinois dans la région MENA et le reste du monde

Source : Lopez-Cordova (2020a, 2020b).

Prenez part au débat