Depuis l’annexion de la Crimée par la Russie, à l’issue d’un référendum populaire organisé début mars, l’Union européenne et, depuis peu, les États-Unis et le Canada, ont imposé une première série de sanctions touchant certains responsables en Russie et en Crimée, avec gel des avoirs et interdiction de voyager.

Cette semaine, les ministres des Affaires étrangères de l’OTAN,

redoutant une invasion rapide de l’est de l’Ukraine par les troupes russes, ont ordonné la fin de la coopération civile et militaire avec la Russie. Si cette crise devait dégénérer, les pays de la région du Moyen-Orient et de l’Afrique du Nord (MENA) pourraient en subir les conséquences : directement, par le biais des échanges, et indirectement,

via les cours des produits de base.

Depuis l’annexion de la Crimée par la Russie, à l’issue d’un référendum populaire organisé début mars, l’Union européenne et, depuis peu, les États-Unis et le Canada, ont imposé une première série de sanctions touchant certains responsables en Russie et en Crimée, avec gel des avoirs et interdiction de voyager.

Cette semaine, les ministres des Affaires étrangères de l’OTAN,

redoutant une invasion rapide de l’est de l’Ukraine par les troupes russes, ont ordonné la fin de la coopération civile et militaire avec la Russie. Si cette crise devait dégénérer, les pays de la région du Moyen-Orient et de l’Afrique du Nord (MENA) pourraient en subir les conséquences : directement, par le biais des échanges, et indirectement,

via les cours des produits de base.

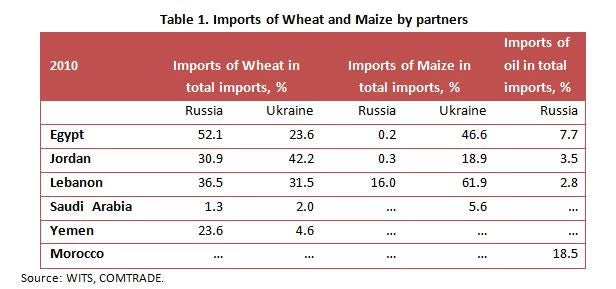

La Russie comme l’Ukraine sont deux grands producteurs et exportateurs de produits agricoles : elles ont respectivement assuré 11 et 5 % des exportations mondiales de blé en 2012, l’Ukraine représentant par ailleurs plus de 14 % des exportations mondiales de maïs (troisième rang mondial). Toute perturbation des exportations russes et ukrainiennes peut donc réduire le volume des échanges dans le monde et, plus particulièrement, des flux commerciaux à destination des pays de la région MENA. Après l’Afrique subsaharienne, celle-ci est l’une des deux régions du monde les plus dépendantes des importations de blé. Comme l’indique le tableau 1, plus de 50 % des exportations de blé russe sont expédiées en Égypte, au Liban, en Jordanie et au Yémen ; quatre pays qui comptent aussi sur l’Ukraine pour plus de la moitié de leurs approvisionnements en blé et en maïs (60 % pour le Liban et 50 % pour l’Égypte). Dans l’éventualité d’une perturbation de l’offre provenant de Russie et d’Ukraine, ils devront se tourner vers d’autres pays exportateurs, s’exposant ce faisant éventuellement à des prix plus élevés, ce qui pourrait fragiliser leurs économies.

L’interruption des exportations de denrées russes et ukrainiennes pourrait aussi rejaillir sur les cours internationaux. Des données récentes de la Banque mondiale montrent qu’au début de la crise, les prix du blé et du maïs pour livraison en mai avaient augmenté de 4 à 6 %. Une hausse des cours internationaux pourrait aggraver des déficits budgétaires et de la balance courante, déjà conséquents, dans les pays directement concernés. Et cela pourrait exercer une pression additionnelle sur l’endettement public, lui aussi important. Sans compter que ces pays n’ont qu’une faible marge de manœuvre budgétaire et monétaire pour réagir en cas d’effondrement total des exportations russes et ukrainiennes.

Par ailleurs, la Russie étant l’un des premiers producteurs et exportateurs mondiaux de pétrole brut (13 %), une chute de ses exportations pourrait entraîner une flambée des cours. Depuis que les États-Unis et l’Union européenne ont imposé des sanctions à son encontre, le prix du baril de Brent pour livraison en mai a augmenté de 47 cents, à 106,92 dollars. Certains analystes estiment qu’une envolée des prix — autour de 30 dollars par baril — fait partie des scénarios possibles en cas de choc sévère sur l’offre. Les pays exportateurs de pétrole de la région MENA (notamment le Koweït, l’Iraq, l’Arabie saoudite, les Émirats arabes unis et sans doute l’Iran) verraient alors leurs recettes d’exportation augmenter. En revanche, les pays importateurs de pétrole en subiraient le contrecoup du fait de l’augmentation de la facture (dans le cas du Maroc, qui importe environ 20 % de son pétrole de Russie, les volumes d’importation pourraient être également directement touchés). Ce qui pourrait aggraver un peu plus leurs déficits budgétaires et courants, et conduire les pouvoirs publics à utiliser leurs réserves de change ou à recourir à de nouveaux emprunts.

Un rapport de la Banque mondiale qui vient de paraître, intitulé Middle East and North Africa: Harnessing the Global Recovery, a Tough Road Ahead, table sur une accélération de la croissance dans la région MENA, qui passerait d’un rythme moyen de 2,6 % en 2013 à 4,6 % en 2015, ces pays commençant à bénéficier des retombées de la reprise mondiale sous l’effet du redressement de la demande dans les pays à revenu élevé. Mais la menace de chocs intérieurs et extérieurs, dont le risque d’escalade en Ukraine, vient brouiller les perspectives d’une reprise économique complète.

Prenez part au débat