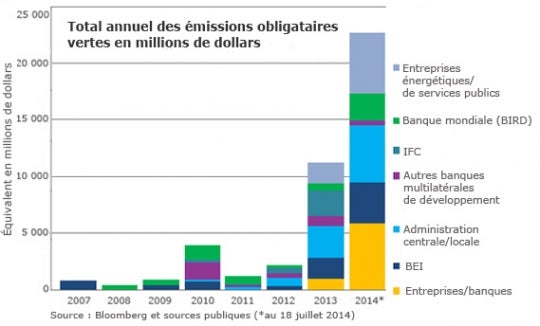

Au Forum économique mondial de Davos, en janvier, le président du Groupe de la Banque mondiale plaidait pour la prise en compte d’une forme novatrice et prometteuse de financement au service d’un développement climato-intelligent : les obligations vertes. Le marché des nouvelles émissions ayant dépassé les 10 milliards de dollars en 2013, Jim Yong Kim a appelé au doublement (a) de ce seuil d’ici septembre, date du prochain sommet sur le climat convoqué par le secrétaire général des Nations Unies.

Or, bien avant cette date butoir, le marché a franchi allègrement la barre des 20 milliards de dollars grâce à l’émission, par la banque allemande de développement KfW (a) d’une obligation verte d’un montant de 1,5 milliard d’euros en appui à son programme d’énergies renouvelables.

Le Groupe de la Banque mondiale contribue à l’essor de ce marché par le biais de la Banque mondiale — plus précisément de la Banque internationale pour la reconstruction et le développement (BIRD) (a) — et de la Société financière internationale (IFC) (a). Leurs émissions bénéficiant d’une côte AAA/Aaa, la Banque mondiale et l’IFC ont su, à force d’opérations stratégiques, dynamiser le marché. Rien qu’en 2014, la Banque mondiale a émis pour 2,5 milliards de dollars de titres verts, dont certaines opérations de référence, à l’instar de ses premières émissions en euros (a), de la première opération jamais libellée en dollars australiens (a) et des premières obligations en dollars américains assorties d’un taux d’intérêt variable (a). Aujourd’hui, elle a également émis sa première obligation verte liée à un indice de titres équitables, élargissant ce faisant la base d’investisseurs à des opérateurs institutionnels en quête de produits verts structurés. De son côté, l’IFC vient d’émettre sa première obligation verte en renminbi (a), profitant de l’appétit croissant des investisseurs pour le yuan pour conforter sa classe d’actifs obligataires verts.

Le marché, où les banques de développement comme la Banque mondiale, l’IFC et la Banque européenne d’investissement (BEI) font figure de pionniers, s’étend désormais à de nouveaux profils d’investisseurs et à de nouvelles structures. C’est le cas avec l’obligation verte pour une durée de 100 ans émise par la ville de Washington (a) en appui au secteur de l’eau ou des titres émis par New York pour financer ses infrastructures hydriques. Au Canada, Tandem Health Partners (a) a émis la première obligation verte pour financer un projet public-privé d’hôpital éconergétique dans la province de Colombie-Britannique, le North Islands Hospital. En Europe, les entreprises de services publics et les émetteurs institutionnels ont levé plusieurs milliards d’euros. En Afrique du Sud, la ville de Johannesburg (a) a émis sa première obligation verte pour financer des initiatives écologiques (notamment l’installation de chauffe-eaux solaires).

Avec la diversification des émetteurs et des structures, la base d’investisseurs pour les produits obligataires verts s’est élargie et intègre plus de fonds de pension, de compagnies d’assurance, de gestionnaires d’actifs, voire des investisseurs individuels.

De nombreux opérateurs institutionnels ont mis au point des stratégies ouvertement conçues pour s’atteler aux risques climatiques et, en fonction des opportunités qu’offrent les différentes classes d’actifs, optent pour des obligations vertes. Lors d’un récent séminaire du Groupe de la Banque mondiale, Manuel Lewin, en charge des équipes d’investissement responsable au sein de Zurich Insurance Group (a), a expliqué comment ces titres aidaient son groupe à équilibrer les risques. Pour lui, les obligations vertes sont « pratiquement la quintessence d’un acte positif bénéficiant à tous, en toute simplicité, d’autant que cette catégorie d’investissement est parfaitement adaptée aux institutionnels ». Son entreprise a annoncé la semaine dernière le doublement de ses engagements en faveur de ces titres, à 2 milliards de dollars.

Les obligations vertes émises par la Banque mondiale et l’IFC soutiennent de manière distincte des investissements climatiques dans un large éventail de secteurs : des installations d’énergies renouvelables à la résilience au changement climatique en passant par des projets éconergétiques, de nouvelles techniques de gestion des déchets, des pratiques agricoles et sylvicoles pour réduire les émissions de gaz à effets de serre, le financement de la gestion des forêts et des bassins versants ou encore des infrastructures de protection contre les inondations provoquées par le dérèglement du climat. La Banque mondiale finance ainsi 50 opérations dans 20 pays (a), dont un projet de méthanisation à la ferme en Chine qui transforme le lisier en électricité pour alimenter ampoules, cuisinière et chauffage. En plus de ses multiples avantages, ce projet permet d’éliminer pratiquement 1 million de tonnes de CO2 par an. Les obligations vertes de l’IFC aident des entreprises comme Optima Energia, au Mexique, à appliquer aux hôtels du pays un modèle d’affaires qui a fait ses preuves ailleurs et leur permet de réaliser des économies d’énergie. Outre l’allégement de l’empreinte carbone de ses clients, qui s’accompagne d’une économie sensible sur le plan des coûts énergétiques, cette activité permet d’introduire une nouvelle norme d’efficacité énergétique pour l’industrie hôtelière du pays.

Bien conscient du rapport direct entre pauvreté et développement, le Groupe de la Banque mondiale s’est fixé pour objectif stratégique de lutter contre le changement climatique, et les obligations vertes offrent un certain nombre d’avantages à cet égard.

Déjà, elles représentent un vrai marché et permettent ainsi de mobiliser le financement du secteur privé en appui aux interventions climato-intelligentes. Avec l’élargissement de ce marché des banques de développement aux villes, aux entreprises et aux opérateurs de services publics, les projets verts bénéficient d’une base d’investisseurs institutionnels élargie. Cet élargissement va de pair avec un souci accru de la transparence des projets soutenus et des rapports d’impact sur le plan de l’environnement et du climat. Ce qui permet de garantir l’obtention de résultats positifs.

Du côté des investisseurs, les obligations vertes sont un produit à revenu fixe qui répond à leurs attentes financières et les aide à soutenir des initiatives qu’ils jugent essentielles pour la planète, qu’il s’agisse de projets climatiques ou de développement durable.

Plusieurs évolutions et initiatives en cours contribuent à clarifier la situation pour les investisseurs alors que le nombre d’émetteurs s’étend, au-delà des organisations de développement et des opérateurs publics, aux entreprises. Citons notamment les Principes pour les obligations vertes (a), le Réseau d’experts de seconde opinion (ENSO) (a), lancé par Cicero, une initiative du Ceres pour les investisseurs, ou l’Initiative pour des obligations climatiques (CBI). Les indices obligataires verts contribueront à améliorer la liquidité, Solactive (a) ayant déjà lancé le sien, avant celui de MSCI et Barclays (a) par exemple, en cours de conception.

Pour un émetteur, les obligations vertes permettent de toucher des investisseurs jusque-là inaccessibles. Il diversifie et étoffe ce faisant sa base d’investissement et ses sources de financement.

À la Banque mondiale, la première opération de ce type remonte à 2007 (a), quand un groupe de fonds de pension scandinave s’est fait connaître, via leur banque (SEB), parce qu’ils recherchaient pour les titres de leur portefeuille à revenus fixes des investissements en appui à des projets d’atténuation et d’adaptation au changement climatique.

Sept ans plus tard, la Banque mondiale a émis 67 obligations vertes équivalant à 6,4 milliards de dollars et libellées dans 17 monnaies, dont des opérations de référence en dollars américains et australiens et en euros. Pour sa part, l’IFC a émis pour plus de 3,5 milliards de dollars de titres verts, dont deux transactions l’an dernier de 1 milliard de dollars.

Cette page en :

English

Prenez part au débat