Un cartel con precios de gasolina en Guatemala.

Un cartel con precios de gasolina en Guatemala.

A maioria das economias da região da América Latina e do Caribe (ALC) hoje está quase irreconhecível em comparação com apenas uma geração. Embora nem todos os países tenham conseguido conter a volatilidade econômica, a maioria evoluiu para um desempenho macroeconômico quase “normal". A importância dessa conquista não deve ser menosprezada. Além de ser crucial para o bem-estar dos cidadãos, a macroestabilidade também constitui um importante alicerce para a aceleração do crescimento e a redução da pobreza. O progresso da região pode ser observado em pelo menos três áreas.

Primeiramente, a pandemia é a segunda grande crise global recente em que a ALC não se saiu especialmente pior que a média global, provando o quanto ela se tornou mais resiliente e o quanto se distanciou daquela região assolada por crises dos anos 1980.

Em segundo lugar, como documentou uma edição anterior da Análise Econômica da América Latina e do Caribe, desde 2004, aproximadamente, a política monetária vem se tornando mais anticíclica, como costuma ser nos países avançados. Em outras palavras, quando a economia é atingida por um choque adverso, a política monetária pode se afrouxar para se “contrapor” à retração. Em contraste, na ALC, uma queda nos termos de troca, por exemplo, costumava causar múltiplos danos: além de impedir o crescimento, também exigia uma elevação ainda mais prejudicial nas taxas de juros para proteger a taxa de câmbio. Ou seja, a política monetária se movia na mesma direção (pró-cíclica) da economia.

Isso era necessário para evitar o repasse de custos mais altos aos consumidores (na forma de inflação), minimizar o aumento das pressões sobre o serviço da dívida (majoritariamente em moeda estrangeira) e aumentar a confiança de que a situação estava se estabilizando. Atualmente, os bancos centrais estão mais capacitados a enfrentar recessões e enfrentar o desemprego, reduzindo a volatilidade em vez de agravá-la.

Por fim, a ALC tornou-se mais “normal” em sua gestão da inflação. Embora os preços estejam subindo na região, a inflação anual foi estimada em 9,3% em 2022, claramente abaixo dos surtos inflacionários anteriores e, de fato, menor que na maioria das outras regiões. Surpreendentemente, a inflação na ALC, com exceção de alguns resultados discrepantes, ficou abaixo dos 9,6% dos países avançados da OCDE e muito abaixo dos 13,4% dos países do Leste Europeu.

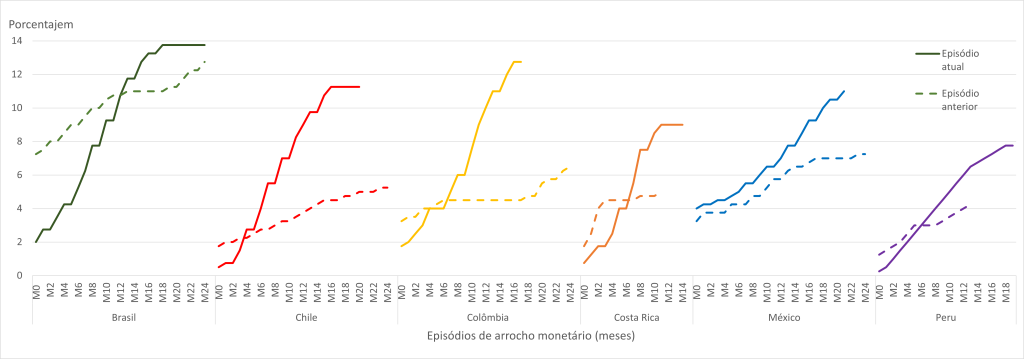

Uma explicação para isso é o fato de os países da região, especialmente o Brasil, o Chile e o México, terem começado a arrochar sua política monetária quase um ano antes do Federal Reserve dos EUA; além disso, elevaram os juros de forma mais agressiva que em episódios anteriores. O progresso desses países na moderação da inflação levou o Brasil e o Chile a declarar publicamente que os aumentos das taxas de juros estavam suspensos. Além disso, a expectativa é que a maior parte da região consiga atingir suas metas de inflação declaradas até 2024.

Os bancos centrais responderam cedo e de forma agressiva à inflação

Formas de combater a inflação e instituir uma macropolítica normal

Essa melhora em termos de desempenho macroeconômico e resiliência deve-se, em grande parte, às reformas implementadas nos últimos 25 anos em resposta à alta inflação dos anos 1970 e 1980, que levou a uma profunda queda na renda real e a muito descontentamento social. Três dessas reformas se destacam.

- Institucionalização e profissionalização mais robustas. As instituições financeiras, monetárias e de supervisão tornaram-se mais profissionais, e a regulamentação, mais eficaz. Frequentemente, tanto os bancos centrais quanto os ministérios das finanças têm em seu quadro de funcionários economistas formados nas melhores universidades do mundo, e os economistas da ALC participam ativa e plenamente de debates macroeconômicos globais. Isso resultou numa melhoria da gestão e no aumento da credibilidade.

- Independência do Banco Central e metas de inflação. Na década de 1990, a maioria dos bancos centrais adquiriu independência política e operacional, o que ampliou seus poderes de combate à inflação. Numerosos estudos demonstram que isso diminuiu a inflação ao longo do tempo e reduziu a incidência de surtos inflacionários. A adoção de metas de inflação claras também aumenta a previsibilidade. As tensões atuais entre algumas autoridades políticas também são “normais”, no sentido de que, em todos os países, a razão de ser da independência é exatamente esta: isolar os objetivos de estabilidade de preços no longo prazo das pressões decorrentes de preocupações com a produção no curto prazo, ou com o financiamento de déficits fiscais, e criar expectativas de que esse seja, de fato, o caso.

- Aumento da blindagem. As autoridades regionais adotaram medidas para se protegerem melhor contra choques. A dívida denominada em moeda estrangeira caiu quase pela metade entre 2004 e 2021 (de 60% para 35% do total), ao passo que as reservas dos bancos centrais quase dobraram no mesmo período: de 12% para 20% do produto interno bruto (PIB). A redução da exposição internacional e o aumento do poder de fogo para defender suas moedas nacionais reduziram significativamente o risco de desalinhamentos cambiais insustentáveis, que causaram tantos problemas no passado.

Isso não sugere, de maneira alguma, que a região esteja fora da zona de perigo macroeconômico: a inflação ainda não foi vencida e pode continuar a exigir uma política monetária restritiva para atenuá-la; e aumentos adicionais nas taxas do Tesouro dos EUA complicarão a gestão dos encargos da dívida e das contas fiscais. Mais profundamente, a região precisa ir além do mero aumento da resiliência para promover maior dinamismo: o crescimento previsto de 1,6% para 2023 e 2,4% para 2024 é insuficiente para aliviar a pobreza e as tensões sociais generalizadas .

Todavia, esses problemas não são resultados diretos e primários de arrochos monetários de curto prazo. Eles são um reflexo de um crescimento regional de 2,2% na década de 2010, enquanto o resto do mundo crescia 3,2%: ou seja, é um problema que se arrasta há décadas. A América Latina deve, portanto, redobrar seus esforços para entender as barreiras que impedem seu crescimento no longo prazo e promulgar as reformas necessárias para corrigir deficiências há muito pendentes relacionadas à qualidade da educação, à falta de concorrência, ao subinvestimento em infraestrutura ou a sistemas de inovação precários.

Posto isso, as taxas de inflação modestas (em termos históricos), o aumento da resiliência a choques (e a relativa calma dos mercados internacionais) e a capacidade de usar a política monetária de forma anticíclica refletem um aumento da confiança nas instituições e políticas da região, algo que não pode ser tomado como certo e que merece ser ativamente defendido. A credibilidade necessária para se atingir a normalidade leva décadas para ser conquistada, mas pode se perder da noite para o dia.

Juntar-se à conversa