2015年势必将成为 发展融资年。除了官方援助和私人资本流之外 —— 前者有望减少,后者有望继续呈现变化或周期性,另有一些潜力挖掘不足的融资途径与国际移民直接有关。

每年有可能通过以下途径筹集到高达1000亿美元资金(实际上,这一数字可能更大):

- 调动离散居民存款——400亿美元

- 降低汇款费用——300亿美元

- 降低招聘成本——200亿美元

- 动员离散居民捐款——100亿美元

可以通过以下途径进一步撬动汇款用于发展融资:

- 未来汇款债券化

- 提升各国主权信用评级

- 汇款与存款和保险挂钩

调动离散居民存款(400亿美元): 2012年,来自发展中国家的离散居民的存款额可能超过5000亿美元。这些存款通常存于银行,目前基本没有利息。假设离散居民祖籍国发行年利率为4%的五年期离散居民债券,则有可能调动数十亿美元资金,用于资助发展项目。有关离散居民债券的进一步介绍详见以下文章和论文。

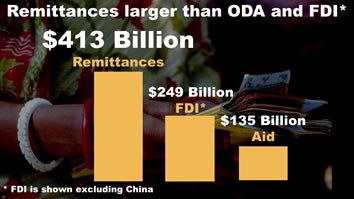

降低汇款费用(300亿美元):2013年,移民共向其发展中国家的家中汇款4130亿美元,相当于官方发展援助的三倍。除中国外,汇款额甚至高于外国直接投资。如把汇款费用从目前平均占汇款额的8%降至1%,则每年可为移民及其亲人节省300亿美元。

把汇款费用降至1%真的有那么难吗?全世界汇款费用数据库显示,2014年下半年,56家汇款服务机构汇200美元的平均费用不到1%,374家机构的平均费用不到3%。目前,很多主要汇款服务机构已将对诸如印度等汇款额度高的国家或地区的账户对账户汇款费降至0(这一做法可赞!)。今天上午,我听说今年圣诞节期间,某家汇款运营机构将免除来自欧洲的汇款的费用。一些汇款运营机构正在试行由(可能使用汇款的)商人而非移民支付汇费。一家新创办的汇款运营机构允许汇款人选择支付不同汇费。两个月前我在。TED发表演讲以来,我已听说几家新创办机构的汇款费用都很低。

降低汇费面临的最大障碍源自反洗钱和反恐怖主义融资规定。如认可1000美元以下汇款不属于洗钱范畴,则将有助于使汇款市场向更好技术开放,也有助于降低汇费。

由于担心受到上述严苛的反洗钱和反恐怖主义融资规定的处罚,多家商业银行纷纷关闭汇款运营机构开设的账户,因而截断了诸如索马里等许多国家的经济生命线。糟糕的是,这些规定正在助长地下汇款活动,使得相关部门更难以对资金流动情况进行监测。

通过建立非盈利性汇款平台瓦解当前汇款市场的必要性依然紧迫。

降低低技能移民的招聘成本(200亿美元):正如Manolo和Phil在其博文中强调指出的,许多低技能移民工人需向不法招聘中介支付高昂的不正当费用——其额度通常是其预期收入的好几倍。例如,在一些海湾合作委员会成员国工作的孟加拉国建筑工人据称需向劳动中介支付4000美元招聘费,但其工作岗位的年收入仅为2000美元。换句话说,在最初的24-36个月内,工人的收入交给了招聘中介,而不是家人。有时,工人们更易遭受工作场所不公正待遇。取缔每100万低技能移民所交的招聘费,则可能节省40亿美元。如果有500万移民能从中受益,则其每年就能节省200亿美元。

动员离散居民捐款(100亿美元):目前,对离散居民的慈善捐款尚无全球估测数字。假设捐款占汇款2%,则每年捐款额即可接近100亿美元。动员此类资金的两大挑战在于:(1)能够接触到离散居民捐款人;(2)妥善使用其捐款。离散居民捐款人汇款时,就可以接触到他们 (参见文章)。当前,第二大挑战依然存在。

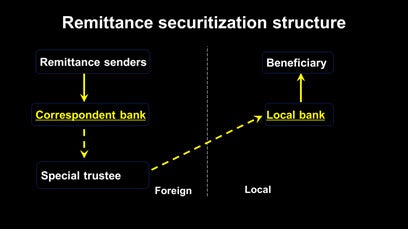

此外,把未来汇款用作担保物,即未来汇款债券化(参见报告第二章) ,可降低借款成本,延长证券期限。这一概念似乎很深奥,但在我看来,它与使用流水所发电力类似:采用一种离岸专用工具来发行债券,同时使其免遭主权国干涉。有可能通过未来汇款债券化形式筹集的资金量可能会很大(参见报告第六章)。

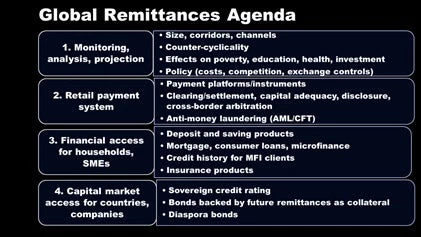

最后,由于汇款规模很大且稳定,因而其可大大提升汇款接收国的主权信用评级,进而可降低借款成本并延长还款期。出于类似原因,汇款接收量可用于评估贫困人口的资信状况,也可用于促进小额储蓄和小额保险,进而为贫困人口提升金融包容性。参见《全球汇款议程》第三项和第四项。

加入讨论