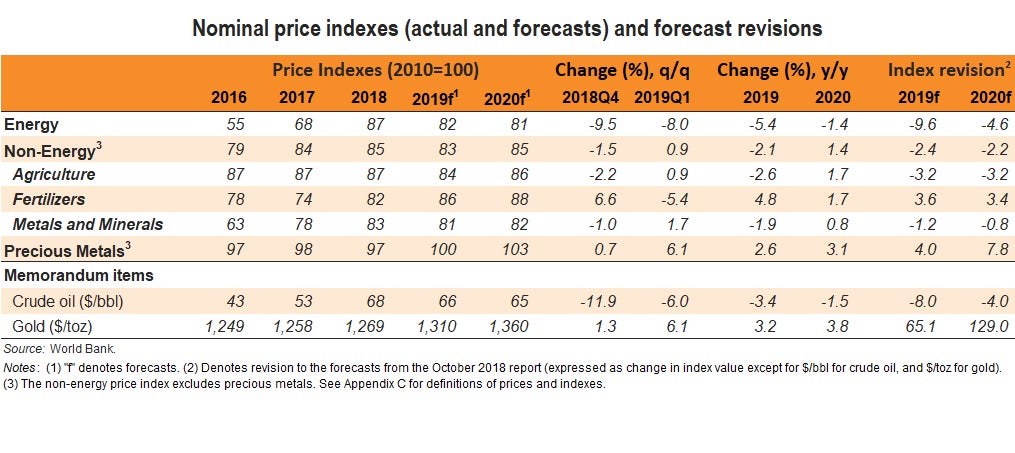

2019 年初大宗商品价格止跌回升

继去年下跌后,大部分大宗商品的价格在2019年一季度加速上涨,其中许多大宗商品的价格在2018年四季度下跌后已出现回升。

能源价格在2019年一季度(季比)下跌8%,煤炭和天然气价格大幅下滑,油价自今年年初以来稳步攀升。原油2018年均价为每桶68美元,预计2019年均价每桶66美元,2020年均价每桶65美元,但预测仍然在很大程度上取决于政府的行动和决策。

非能源价格在一季度出现上涨。由于中国经济增长前景向好和供应瓶颈,大多数金属价格已从2018年四季度下跌后回升。由于种植面积减少,一季度农产品价格温和上涨。

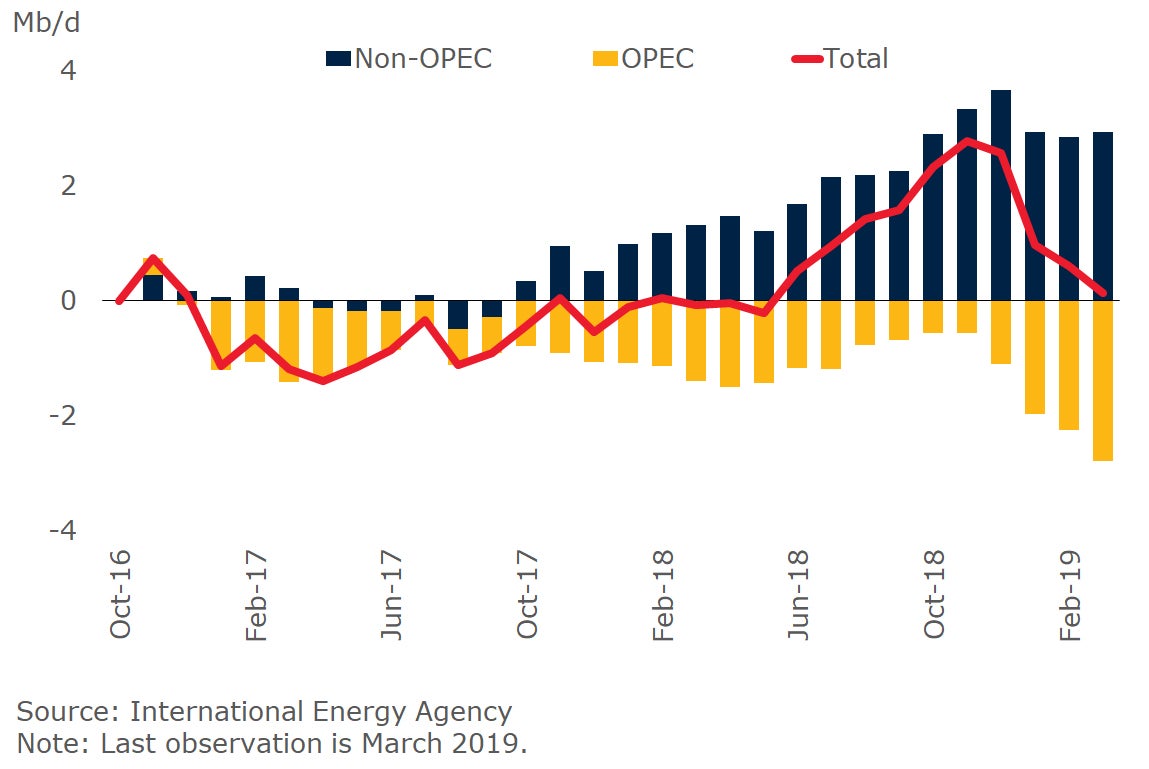

石油:欧佩克限产提振价格

自2016年10月以来的累积变化

继12月中旬跌至每桶52美元的低点后,今年布伦特原油价格稳步上涨,4月底达到每桶74美元。欧佩克及其合作伙伴大幅减产以及其他地区的供应中断,抵消了美国页岩油产量激增的影响,2018年美国日均增产200多万桶,为有史以来任何国家的最大年增幅。

假设全球需求继续旺盛,尽管相比去年疲软,而美国的产量继续保持快速增长,预计油价将从目前水平略有下降, 2019年均价每桶66美元。

油价前景存在很多风险,但大体平衡且主要与政策结果有关。主要风险是欧佩克6月会议是否决定延长减产、美国取消对伊朗制裁豁免的影响,以及国际海事组织关于硫排放限制的规定于2020年1月1日生效后带来的影响,可能会大幅推高柴油价格。

与石油相反,天然气和煤炭价格大幅下跌,特别是在过去两个月。日本的温和天气和核电站重启导致需求减弱,而来自美国以及澳大利亚和卡塔尔的液化天然气出口激增,增加了进口国的天然气供应。

金属:供应担忧,生产中断,中国的刺激措施支撑复苏

伦敦金属交易所仓库日均库存量

世界银行金属矿产价格指数在2019年一季度(季比)增长1.7%。

这是继2018年四季度跌价后的回升,三季度跌幅更大。这一增长反映出对供应的担忧、美中贸易谈判进展以及中国的财政刺激措施的影响。

尽管金属价格持续复苏,但预计2019年金属价格比2018年平均下跌2%,预计金属价格将在2019年剩下的时间里继续复苏,平均比2018年小幅下跌2%。对供应的担忧(尤其是铜和锌)、生产中断(由于巴西尾矿坝决堤导致铁矿石生产中断)以及中国的财政刺激预计将提供支撑。

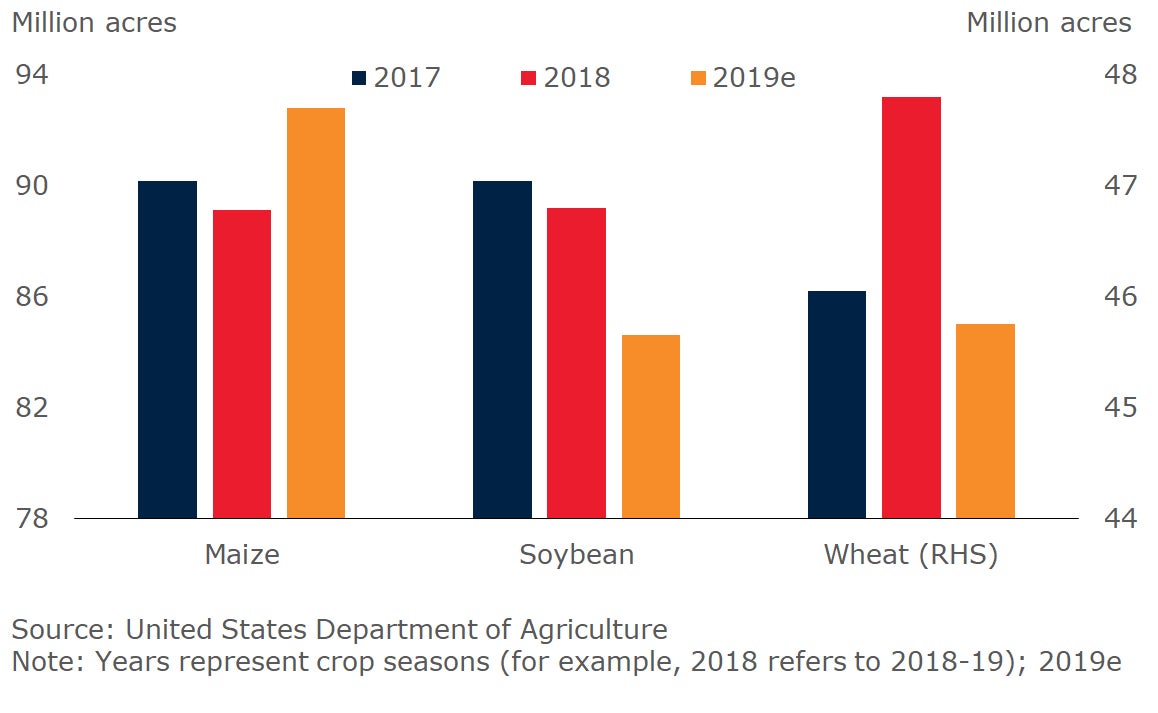

农业:部分止跌回升但今年价格偏低, 2020年回升

美国的种植意向

继去年二、三季度大幅下滑后,大多数农产品价格在2019年一季度温和回升。

世界银行农业价格指数在本季度上升1%(季比),因为饮料下跌3%与其他各类农产品温和上涨相互抵消。该指数仍比一年前低6%。去年抑制价格上涨的大多数因素都有所缓和。贸易紧张局势出现缓解,美国下一季作物的预计播种面积减少。

预计该指数在2019年下降3%, 2020年上升2%,原因是产量减少和化肥价格上涨。

化肥:投入成本降低推低化肥价格,预计2019年回升

肥料投入成本

经过连续三个季度的增长后,世界银行化肥价格指数在2019年一季度(季比)下跌5.4%。中国的季节性需求疲软、北美化肥施用量有限以及投入成本下降导致近期价格下跌。

预计化肥需求将恢复,预计2019年价格指数将上升4.8%,以钾肥为主。

贵金属:随着加息暂停贵金属价格上涨

黄金价格和利率

世界银行贵金属指数在2019年一季度(季比)增长6%。美联储暂停加息以及对黄金白银的实物需求旺盛导致价格反弹。

预计该指数将在2019年全年持续呈上升趋势,以黄金为主,预计平均比2018年高2.6%。

价格指数、预测与预测修订

加入讨论