Group of farmers working the land in Escuintla, Guatemala. Source: The World Bank

Group of farmers working the land in Escuintla, Guatemala. Source: The World Bank

Aproximadamente dos millones de agricultores familiares viven en el norte de Centroamérica, y se encuentran entre las poblaciones más vulnerables de la región. Estos agricultores suelen cultivar alimentos básicos como frijoles o maíz en 1 o 2 hectáreas de tierra, operando al borde de la subsistencia. Los rendimientos de los cultivos son bajos e irregulares, ya que la mayoría de los agricultores familiares dependen de cultivos de secano y tienen acceso limitado a la tecnología de semillas y fertilizantes. Muchos complementan sus ingresos con mano de obra no agrícola y remesas.

Los fenómenos meteorológicos extremos y los riesgos climáticos amenazan aún más sus medios de vida. Guatemala, por ejemplo, es el decimosexto país más expuesto a eventos climáticos extremos del mundo. Los peligros hidrometeorológicos, como las lluvias excesivas y sequías, están aumentando en gravedad y frecuencia en toda la subregión. Los agricultores familiares del Corredor Seco (que se extiende por partes de El Salvador, Guatemala, Honduras y Nicaragua) son particularmente vulnerables a las graves sequías producto del fenómeno de El Niño, que se dan cada tres a cinco años. En 2018, la sequía provocó la pérdida de varios cientos de miles de hectáreas de frijoles y maíz en estos países, con importantes implicaciones adversas para los ingresos y la seguridad alimentaria de las comunidades rurales.

Los agricultores familiares del norte de Centroamérica también carecen de acceso a productos financieros básicos como seguros, créditos y mecanismos de ahorro que podrían ayudar a aumentar su resiliencia financiera frente a los riesgos climáticos . Por ejemplo, menos de 4 de cada 10 adultos que viven en zonas rurales de Honduras tienen cuentas de transacciones básicas. Los esfuerzos para promover los microseguros entre los agricultores familiares aún no han alcanzado una escala suficiente debido a los altos costos operativos y los bajos niveles de educación financiera. Los programas de redes de seguridad social existentes brindan una protección financiera inadecuada a los agricultores familiares.

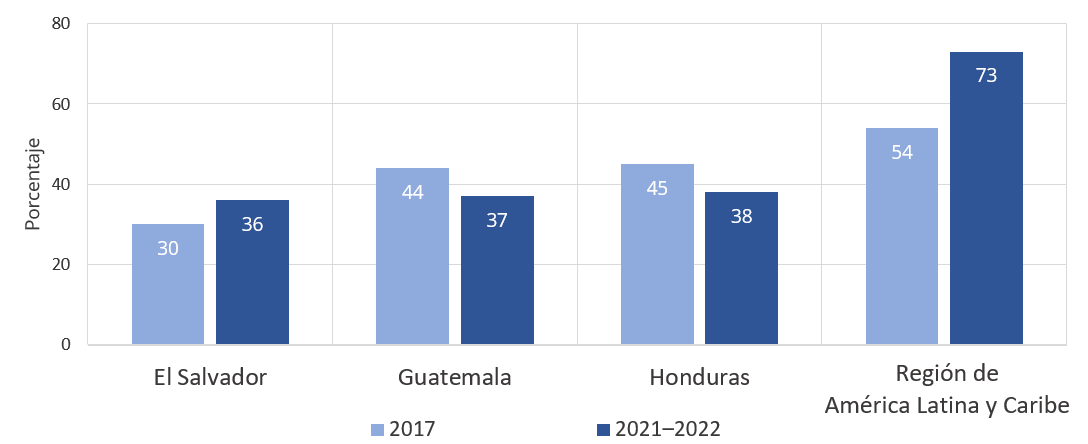

Inclusión financiera en los países del norte de Centroamérica

El enfoque de Guatemala: ¿un modelo a seguir?

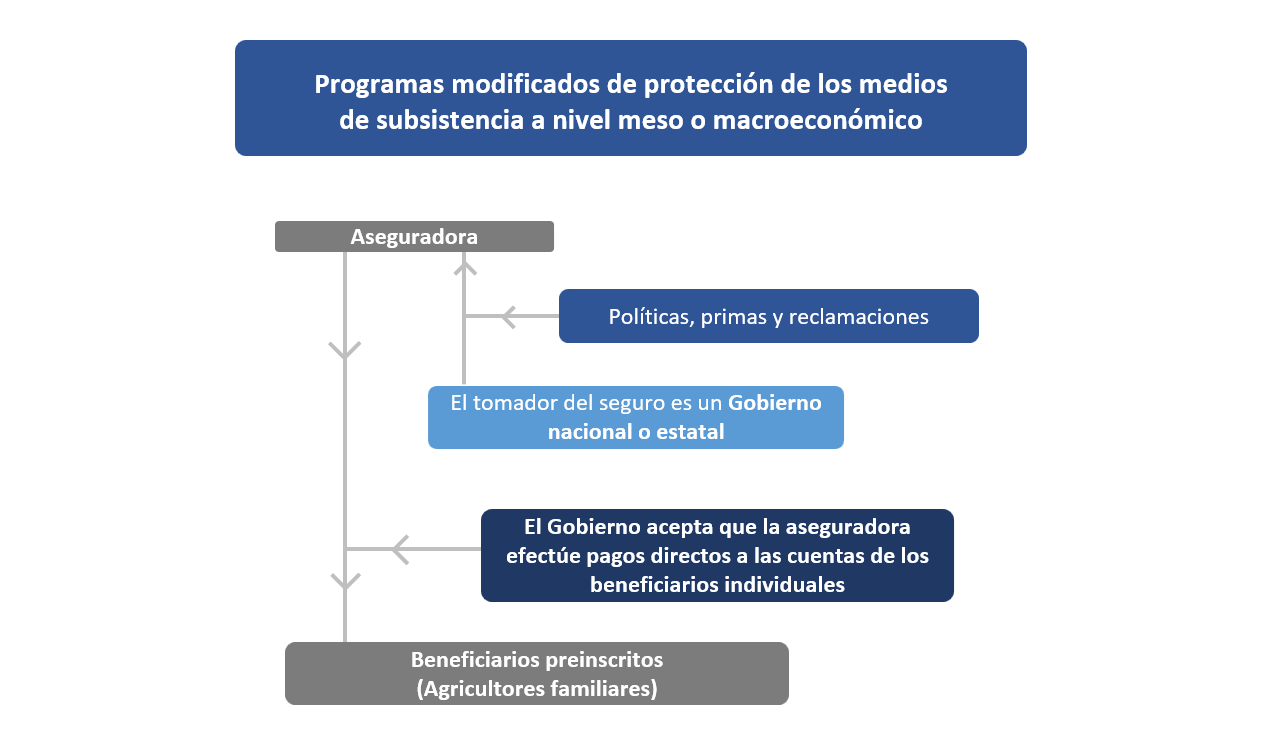

¿Qué podemos hacer para mejorar la resiliencia financiera de los agricultores familiares frente a fenómenos meteorológicos extremos y riesgos climáticos? Nuestro estudio de factibilidad publicado recientemente identifica posibles soluciones financieras y de seguros para riesgos de desastres que podrían brindar protección financiera básica a escala para los agricultores familiares en el norte de Centroamérica. Un enfoque prometedor ya ha echado a andar en Guatemala. A partir de 2021, el Ministerio de Agricultura, Ganadería y Alimentación inició un programa innovador para proteger los medios de vida de los agricultores familiares contra riesgos climáticos severos bajo un programa denominado Seguro Paramétrico Catastrófico.

En el marco de este programa, el Ministerio adquiere una póliza de seguro única que incluye a un gran número de agricultores familiares como principales beneficiarios. En reconocimiento de las graves limitaciones financieras que enfrentan estos agricultores, financia totalmente los costos de las primas de seguro. El seguro es paramétrico o basado en índices, lo que significa que paga cuando ocurre un evento desencadenante –por ejemplo, un volumen específico de lluvia medido por un satélite– en lugar de indemnizar la pérdida real sufrida.

Una vez que se activa la póliza para un área geográfica particular, la aseguradora distribuye directamente los pagos del seguro a los agricultores familiares. Los agricultores reciben un mensaje de texto con una ficha o código y utilizan esa ficha para recuperar sus pagos en un cajero automático o sucursal bancaria cercana. Desde 2023, el programa protege a 100.000 agricultores familiares en Guatemala contra el exceso de lluvias y sequías que podrían afectar gravemente sus medios de vida.

Ventajas y condicionantes previos para escalar

Este enfoque, al que nos referimos como “seguro de riesgo de desastres basado en índices macro modificados”, tiene varias ventajas:

- Evita los altos costos operativos asociados con los modelos tradicionales de seguros y microseguros agrícolas, como, por ejemplo, la venta de seguros puerta a puerta, la administración de miles de pólizas individuales y la medición de las pérdidas reales. Con el enfoque propuesto, los agricultores pueden registrarse en masa como beneficiarios de una política única.

- La política puede diseñarse para tener en cuenta las fuentes de ingresos no agrícolas que también pueden verse afectadas por fenómenos climáticos extremos, permitiendo así un enfoque de protección holístico de los medios de vida.

- Este enfoque se puede escalar con bastante rapidez, como lo demuestran las experiencias mundiales de la última década, por ejemplo, en Etiopía en el marco del Programa de Seguros por Índice Satélite para Pastores (SIIPE), apoyado por el Programa Mundial de Alimentos.

- La experiencia demuestra que este enfoque puede ser más rentable que los enfoques tradicionales de asistencia humanitaria.

Sin embargo, el enfoque también requiere varios condicionantes previos, incluida una selección y un registro eficaz de agricultores familiares, mecanismos de pago rápidos y confiables, un diseño paramétrico riguroso de productos de seguro que minimice el riesgo de base y educación financiera, como demuestra el ejemplo de Kenia. Dados los niveles de pobreza de la población objetivo, el modelo también implica un importante financiamiento de primas (subsidios).

Para lograr aumentos significativos de la resiliencia financiera, la cobertura del seguro también debe incluir intervenciones complementarias que brinden a los agricultores acceso a una gama más amplia de servicios financieros y herramientas de mitigación de riesgos.

Vemos una oportunidad emocionante para mejorar y escalar aún más este enfoque en Guatemala e introducir el modelo en Honduras o El Salvador. El Banco Mundial, junto con las autoridades nacionales y nuestros socios en el Consorcio de Seguros y Finanzas contra el Riesgo de Desastres en Centroamérica (DRIFCA, por sus siglas en inglés), continuaremos avanzando en soluciones de seguros y financiamiento de riesgos de desastres para proteger los medios de vida y fortalecer la resiliencia financiera de los agricultores familiares en el norte de Centroamérica.

Suscríbete al artículo semanal

Artículos relacionados

Únase a la conversación