وفي حين حققت الجزائر تقدما في تعزيز ابتكارات التكنولوجيا المالية وتطوير الخدمات المالية الرقمية، يمكن بذل المزيد من الجهد لزيادة الوعي بمنافعها وتحفيز نموها.

وفي حين حققت الجزائر تقدما في تعزيز ابتكارات التكنولوجيا المالية وتطوير الخدمات المالية الرقمية، يمكن بذل المزيد من الجهد لزيادة الوعي بمنافعها وتحفيز نموها.

تعرضت الجزائر، مثلها مثل منطقة الشرق الأوسط وشمال أفريقيا بأكملها، لصدمات اقتصادية تفاقمت بسبب جائحة فيروس كورونا، بما في ذلك انخفاض أسعار النفط. ومن المتوقع أن يسجل الاقتصاد الجزائري انكماشًا كبيرًا في الناتج المحلي الإجمالي الحقيقي عام 2020، وذلك وفقًا لأحدث عدد من تقارير المرصد الاقتصادي. ويعد التحوّل الرقمي، وهو أحد الأهداف الإنمائية الرئيسية للجزائر قبل تفشي الجائحة، عنصرا أساسيا الآن في تعافي البلاد.

إن الحصول على الخدمات المالية بأسعار ميسورة هو أمر بالغ الأهمية للحد من الفقر وتحقيق النمو الاقتصادي وتوفّر القدرة على التكيف مع الأزمات كما أنه يمهد الطريق للشمول المالي وخاصة للنساء. ففي الجزائر اليوم، لا يزال 57٪ من البالغين و71٪ من النساء يفتقرون إلى إمكانية الحصول حتى على حسابات المعاملات الأساسية لإرسال المدفوعات وتلقيها بمزيد من الأمان والكفاءة. ونتيجة لذلك، فإنهم يُحرمون من الحصول على خدمات مالية أوسع نطاقاً مثل الادخار والتأمين والائتمان. فلدى الخدمات المالية الرقمية، التي تعززها التكنولوجيا المالية فضلا عن مزيد من مقدمي الخدمات المالية التقليدية، القدرة على خفض التكاليف وزيادة السرعة والأمان والشفافية وتمكين الخدمات المالية الأكثر أماناً. ومن شأن زيادة إمكانية الوصول إلى المدفوعات الرقمية أن يكون بوابة للخدمات المالية الرقمية للجزائريين الأقل دراية بالقطاع المالي.

وسخرت الخدمات المالية عبر الهاتف المحمول انتشار الهواتف المحمولة في العديد من البلدان النامية لتبدأ "الموجة الأولى" من الخدمات المالية الرقمية. ومع ذلك، ففي حين أن الاتصال بشبكات الهاتف المحمول ذات النطاق العريض في الجزائر أعلى من المتوسط في منطقة الشرق الأوسط وشمال أفريقيا، فإن استخدام الخدمات المالية الرقمية لا يزال منخفضاً للغاية: 16٪ فقط من البالغين الجزائريين و11٪ من النساء يستخدمون المدفوعات الرقمية مقابل 23٪ من البالغين و18٪ من النساء في المنطقة، و36٪ من البالغين و32٪ من النساء في بلدان الأسواق الناشئة والبلدان النامية.

المدفوعات الرقمية

تسمح المدفوعات الرقمية للمستهلك بتحويل الأموال أو دفع الفواتير أو دفع ثمن السلع والخدمات من منزله أو في السوق أو المتجر. وقد زادت جائحة كورونا من هذه المنافع: فهي تخفض بشكل كبير من الحاجة إلى الاتصال المادي في المعاملات التجارية والمالية، مما يبقي الشركات المحلية مفتوحة أثناء الإغلاق الاقتصادي.

كيف يمكن للخدمات المالية الرقمية مساعدة الجزائر على التصدي لجائحة كورونا؟

تتيح الخدمات المالية الرقمية سبلاً سريعة آمنة للحكومات للوصول إلى الفئات الأكثر احتياجاً من خلال التحويلات الاجتماعية وغيرها من المساعدات المالية، لا سيما عندما تكون وسائل النقل والتنقل غير آمنة أو محدودة. وقبل نشوب الأزمة الحالية، كان من الواضح أن حالتين اثنتين لاستخدام الخدمات المالية الرقمية – باستثناء تحويل الأموال عبر الهاتف المحمول، والتحويلات المالية، ومدفوعات الحكومة إلى الأفراد- كانتا مفيدتين بشكل خاص للفقراء.

فوفقا لقاعدة بيانات البنك الدولي عن أسعار التحويلات في العالم، يبلغ متوسط التكلفة العالمية لإرسال التحويلات النقدية 6.8%؛ لكن المعاملات الرقمية ستخفض التكلفة إلى 3.3٪. واستناداً إلى بيانات المؤشر العالمي للشمول المالي Findex، فإن ملايين الجزائريين لديهم حساب مصرفي، ومع ذلك، فإنهم ما زالوا يستخدمون وسائل مثل خدمات خارج الحساب لإرسال التحويلات المحلية أو تلقيها. ولذلك، فإن زيادة أموال التحويلات المتاحة للمستفيدين من التحويلات والتشجيع على استخدام القنوات الرقمية أكثر أهمية من أي وقت مضى.

ويمكن أن تعزز المدفوعات الرقمية مساءلة الحكومات التي تصدر أموالاً طارئة للمواطنين والشركات من خلال تحسين تتبع التمويل والتدخلات. وتساعد الخدمات المالية الرقمية الشركات على معالجة مشاكل السيولة الحرجة، وتمكينها من التفاعل مع مقدمي الخدمات المالية، والسحب من خطوط الائتمان القائمة دون تأخير أو تعطيل، والحصول على تمويل بديل يمكن أن يعوض عن نقص السيولة في القنوات المالية التقليدية.

وكانت التطورات التكنولوجية الأخرى حاسمة لتطوير الخدمات المالية الرقمية. فقد مكّنت "الهوية الرقمية" – التي بدأت في الجزائر عام 2016 – المؤسسات المالية من التعامل مع العملاء بكفاءة في الامتثال لمتطلبات مكافحة غسل الأموال وغيرها من متطلبات "اعرف عميلك". كما أتاحت التطورات الخاصة بواجهة برمجة التطبيقات المفتوحة لمقدمي الخدمات المالية الرقمية الوصول إلى البيانات من نظم عامة وخاصة مختلفة لزيادة السرعة وخفض تكلفة الخدمات المالية دون المساس بالسلامة والانتظام.

كما أن الخدمات المالية الرقمية تتيح نماذج أعمال جديدة تماماً تخدم الفقراء. إذ تكتسب منصات التجارة الإلكترونية الضخمة أهمية كبيرة، مع دخول منصة جوميا إلى الجزائر للانضمام إلى المنصات المحلية مثل OuedKniss و Batolis و IdealForme. وقد استفاد مشغلو شركات الاتصالات من قدرة الخدمات المالية الرقمية على تسهيل المدفوعات وتقديم خدمات الدفع أولا بأول لخدمات الطاقة الشمسية والتأمين والإقراض.

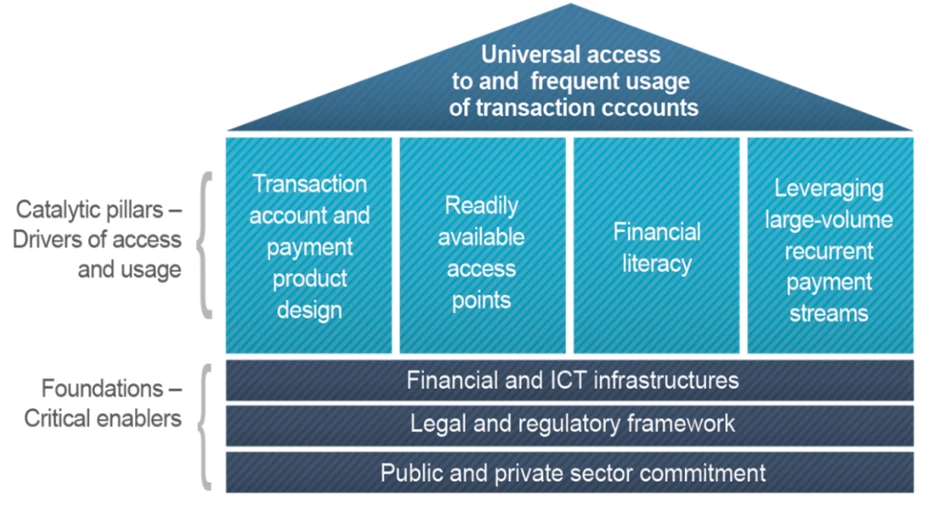

وفي حين أن العديد من البلدان قد بدأت في معالجة العوامل التمكينية الأساسية لإدارة الخدمات المالية الرقمية والمدفوعات الرقمية، فإنها تتطلب عوامل تمكينية قوية: الأطر القانونية والتنظيمية المواتية، والبنية التحتية المالية والرقمية المواتية، ونظم الدعم الحكومية المساعدة.

وتتطلب معالجة هذه المجالات الثلاثة من واضعي السياسات النظر في مجموعة واسعة من القضايا الحرجة، من الاتصال الرقمي الأساسي وانتشار الهاتف المحمول، إلى إمكانية الوصول إلى البنية التحتية للمدفوعات الوطنية والأموال الإلكترونية إلى الخدمات غير المصرفية أو نشر النظم الرقمية ونظم الهوية الحيوية، مما يتيح الوصول إلى منصات البيانات الحكومية وضمان المنافسة على الحصول على الخدمات المالية الرقمية.

عوامل التمكين الحاسمة ومحركات الوصول إلى/استخدام المدفوعات الرقمية

المصدر: جوانب الدفع الخاصة بلجنة المدفوعات والبنية التحتية للأسواق-مجموعة البنك الدولي في تقرير الشمول المالي، 2015

إن فوائد الخدمات المالية للفقراء جيدة التوثيق؛ ومع ذلك، فهي تنطوي على مخاطر على المستخدمين وعلى النظام المالي على اتساعه: الشواغل المتعلقة بخصوصية البيانات، وعدم المساواة في الوصول إلى التكنولوجيا و"الفجوة الرقمية"، والأمن السيبراني ومخاطر العمليات، والسلامة المالية، والتحديات التي تواجه السلطات المعنية بالمنافسة. وكل ذلك يتطلب من السلطات المختصة مستوى عاليا من التنظيم والمراقبة والإشراف.

وفي حين حققت الجزائر تقدما في تعزيز ابتكارات التكنولوجيا المالية وتطوير الخدمات المالية الرقمية، يمكن بذل المزيد من الجهد لزيادة الوعي بمنافعها وتحفيز نموها. ومن خلال توسيع نطاق الوصول إلى الخدمات المالية الرقمية، ستعزز الجزائر النشاط الاقتصادي وتسهل الحياة اليومية لمواطنيها، مما يسمح لهم بزيادة أصولهم أو ضخ استثمارات إنتاجية، ولكن قبل كل شيء، التخفيف من الصدمات الناجمة عن جائحة كورونا.

انضم إلى النقاش