وفي حين حققت الجزائر تقدما في تعزيز ابتكارات التكنولوجيا المالية وتطوير الخدمات المالية الرقمية، يمكن بذل المزيد من الجهد لزيادة الوعي بمنافعها وتحفيز نموها.

وفي حين حققت الجزائر تقدما في تعزيز ابتكارات التكنولوجيا المالية وتطوير الخدمات المالية الرقمية، يمكن بذل المزيد من الجهد لزيادة الوعي بمنافعها وتحفيز نموها.

L'Algérie, comme la région MENA en général, a été exposée à des chocs économiques exacerbés par la pandémie de COVID-19, dont notamment l'effondrement des prix du pétrole. Selon la dernière Note de conjoncture de la Banque mondiale, l’économie algérienne devrait accuser une contraction importante du PIB réel en 2020. La transformation numérique, qui figurait avant la crise parmi les principaux objectifs de développement pour l'Algérie, est désormais l'un des facteurs clés de sa reprise.

L'accès à des services financiers abordables joue un rôle essentiel dans la réduction de la pauvreté, la croissance économique et la résilience aux crises. C’est aussi un jalon primordial pour ouvrir la voie à l'inclusion financière, en particulier pour les femmes. Or, en Algérie aujourd'hui, 57 % des adultes en général et 71 % des femmes ne disposent toujours pas d'un simple compte courant qui leur permettrait au moins d’effectuer et recevoir des paiements de manière sécurisée et efficace. De ce fait, ces populations sont également privées d'accès à d'autres services financiers tels que l'épargne, l'assurance ou le crédit. Dans ce contexte, les services financiers numériques ou dématérialisés (a), rendus possibles par la fintech ou développés par des prestataires plus traditionnels, offrent la possibilité de réduire les coûts, améliorer la rapidité, la sécurité et la transparence des transactions, et faciliter l’accès à des services plus sûrs. Pour les Algériens peu accoutumés au secteur financier, un meilleur accès aux paiements numériques offrirait une passerelle vers ces services.

La forte pénétration de la téléphonie mobile dans de nombreux pays en développement a permis l’éclosion de la première génération de services financiers dématérialisés, avec l’essor des systèmes de paiement par mobile. Cependant, si l'Algérie bénéficie d'une couverture mobile haut débit supérieure à la moyenne de la région MENA, l'utilisation de ces services y reste très faible : dans le pays, seulement 16 % des adultes en général et 11 % des femmes ont recours à des paiements numériques, contre 23 % des adultes et 18 % des femmes dans l'ensemble de la région MENA, ces chiffres étant respectivement de 36 % et 32 % dans les économies émergentes et en développement.

Paiements numériques

Les paiements numériques servent à transférer des fonds, régler des factures ou acheter des biens et services de chez soi, au marché ou dans un magasin. La COVID-19 a amplifié leurs avantages : ce mode de paiement limite considérablement les contacts physiques lors des achats ou des transactions financières, ce qui évite la fermeture des entreprises locales pendant les confinements.

En quoi les services financiers dématérialisés peuvent-ils aider l'Algérie à faire face à la COVID-19 ?

Les services financiers dématérialisés offrent aux pouvoirs publics un moyen sûr et rapide d'atteindre les personnes vulnérables par les transferts sociaux et autres aides financières, en particulier lorsque les déplacements sont limités ou risqués. Avant la crise actuelle, il était évident que ces services bénéficiaient particulièrement aux plus démunis dans deux de leurs applications, outre l'argent mobile : les envois de fonds effectués par les migrants et les transferts versés par l’État aux particuliers.

Selon la base de données de la Banque mondiale sur le coût des transferts d’argent dans le monde, celui-ci est en moyenne de 6,8 % pour l'envoi d'espèces (a) ; avec la dématérialisation des transactions, il serait de 3,3 % seulement. D'après les données Findex (a), des millions d'Algériens, bien qu'ils disposent d'un compte courant, continuent à utiliser des services au guichet pour envoyer ou recevoir des fonds à l'intérieur du pays. Par conséquent, il importe plus que jamais de réduire les frais de transfert, d'augmenter les sommes disponibles pour les destinataires des fonds et d'inciter à l'utilisation des canaux numériques.

Les paiements numériques peuvent par ailleurs contribuer à la responsabilisation des États qui allouent des aides d'urgence aux particuliers et aux entreprises, en améliorant le traçage des financements et des interventions. Les entreprises, de leur côté, peuvent mieux faire face à leurs problèmes de trésorerie en recourant à des services financiers dématérialisés qui leur permettent de continuer à interagir avec les établissements financiers, utiliser des lignes de crédit existantes sans risquer des retards ou interruptions, et accéder à des sources de financement alternatives pour compenser une éventuelle indisponibilité de liquidités par les canaux traditionnels.

D'autres avancées techniques ont été déterminantes dans la numérisation des services financiers. La carte d'identité numérique (a) — lancée en 2016 en Algérie — a permis aux établissements financiers d'inscrire de nouveaux titulaires de comptes de manière efficace et en conformité avec la règlementation sur le blanchiment d'argent et autres obligations en matière de connaissance du client. Avec la multiplication des interfaces de programmation d'applications en accès libre (open API) (a), les fournisseurs de services financiers numériques peuvent désormais accéder à des données issues de différents systèmes publics et privés, de manière à rendre leurs services plus rapides et moins coûteux sans en compromettre la sécurité et la fiabilité.

La dématérialisation des services financiers rend en outre possible l'apparition de nouveaux modèles commerciaux, au service des populations pauvres. D'importantes plateformes de commerce en ligne occupent une place de plus en plus prépondérante. Ainsi, Jumia, plateforme panafricaine, rejoint en Algérie des structures locales comme OuedKniss, Batolis et IdealForme. Les opérateurs de télécommunications mettent à profit la facilité de paiement procurée par le numérique et proposent des services de paiement à l’utilisation pour l’énergie solaire, par exemple, ou encore des services de prêt et d'assurance.

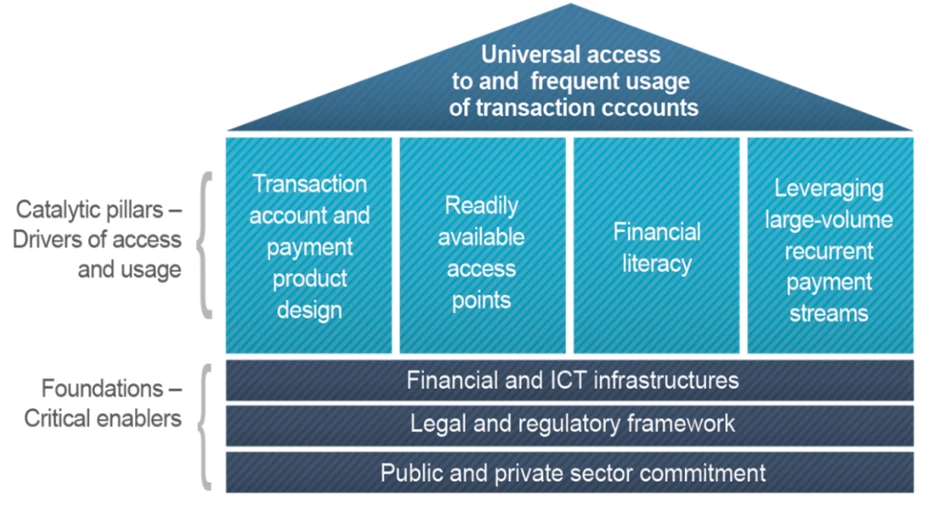

Si de nombreux pays commencent à remplir les conditions élémentaires nécessaires au développement des services financiers dématérialisés et des paiements numériques, ceux-ci exigent la mise en place d’un environnement solide : cadres juridiques et réglementaires porteurs, infrastructures financières et numériques essentielles, le tout appuyé et complété par des systèmes administratifs adéquats.

Pour remplir ces trois conditions, les pouvoirs publics doivent examiner toutes sortes d'aspects de première importance : connectivité numérique de base et pénétration de la téléphonie mobile, accès aux infrastructures nationales de paiement et à l'argent électronique, institutions non bancaires ou encore déploiement des systèmes d’identification numérique et biométrique. Soit autant de facteurs qui permettent l'accès aux portails de données publics et la concurrence dans l'accès aux services financiers dématérialisés.

Conditions et facteurs nécessaires à l’accès et à l’usage des paiements numériques

Source : CPMI-WBG Payment Aspects of Financial Inclusion Report, 2015

Les bénéfices que procurent les services financiers aux populations pauvres ont été démontrés. Cependant, ces services créent aussi des risques pour les utilisateurs et pour le système financier : protection de la vie privée, inégalité d'accès à la technologie et « fracture numérique », cybersécurité et risques opérationnels, intégrité financière, réglementation sur la concurrence... Les autorités compétentes doivent réglementer, suivre et superviser tous ces aspects avec le plus grand soin.

Si l'Algérie a accompli des progrès, en encourageant les innovations apportées par la fintech et en développant les services financiers numériques, il reste encore à faire pour stimuler leur développement et faire connaître leurs avantages. En améliorant l'accès aux services financiers dématérialisés, l'Algérie favorisera l'activité économique et rendra plus facile la vie quotidienne de ses habitants, qui pourront ainsi augmenter leurs avoirs ou réaliser des investissements productifs, et surtout, éprouver moins fortement l'impact de la pandémie.

Prenez part au débat