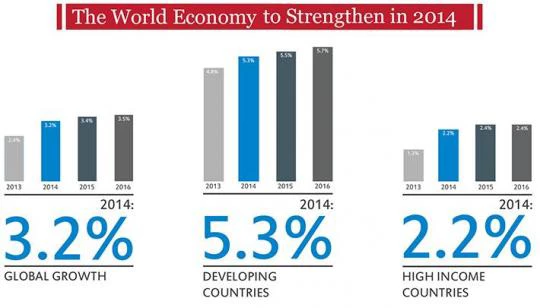

أخيرا، بدأ الاقتصاد العالمي يتحرر من قيود الأزمة المالية. فعلى المستوى العالمي، وصل النمو عام 2013 إلى نحو 2.4 في المائة، ويتوقع أن يرتفع إلى 3.2 في المائة هذا العام. يعود هذا التحسن في جانب كبير منه إلى تحسن أداء البلدان مرتفعة الدخل. ومن المتوقع أن تسجل الاقتصادات المتقدمة نموا بنسبة 1.3 في المائة خلال العام المنصرم، ثم لن يلبث أن يزيد إلى 2.2 عام 2014. وفي الوقت نفسه، من الممكن أن تحقق البلدان النامية نموا بنسبة 5.3 في المائة هذا العام، مقابل 4.8 في المائة عام 2013.

ويمكن النظر إلى الاقتصاد العالمي باعتباره طائرة بمحركين كانت تحلق على مدى قرابة ست سنوات بمحرك واحد: وهو البلدان النامية. أخيرا، بدأ المحرك الآخر- البلدان مرتفعة الدخل- ينتقل من السكون إلى الحركة. وهذا التحول، الذي تم تفصيله في تقرير البنك الدولي الذي صدر الثلاثاء الماضي بعنوان الآفاق الاقتصادية العالمية لعام 2014 ، يعني أن البلدان النامية لم تعد هي المحرك الرئيسي الذي يدفع الاقتصاد العالمي. وإذا كانت الطفرة التي حدثت في منتصف السنوات العشر الأولى من الألفية الثالثة قد ولت، فإن النمو في البلدان الصاعدة يظل أعلى من المتوسطات التاريخية.

ومازالت البلدان مرتفعة الدخل تواجه تحديات كبيرة، إلا أن آفاق المستقبل تبدو أكثر إشراقا. ومازالت العديد من البلدان المتقدمة تعاني من ارتفاع معدلات العجز، بيد أن عددا منها ما لبث أن تبنى استراتيجيات طويلة الأمد للسيطرة عليها دون أن يخنق النمو.

وهناك أيضا تفاؤل حذر بشأن منطقة اليورو، حيث انتعش النمو من جديد منتصف عام 2013، ومن المرجح أن يرتفع بنسبة 1.1 في المائة عام 2014 بعد عامين من الركود. ونظرا للصعوبات التي شهدتها أوروبا خلال السنوات الست الماضية، فحتى النمو المتواضع يبعث شعورا بالتفاؤل. وفي الولايات المتحدة، ورغم التقرير المحبط عن الوظائف في شهر ديسمبر/كانون الأول، تبدو الغالبية العظمى من البيانات الاقتصادية قوية ونتوقع أن يقفز النمو من 1.8 في المائة عام 2013 إلى 2.8 في المائة هذا العام.

إلا أن كثيرا من البلدان تظل ضعيفة وعرضة للأزمات. ومازالت معدلات البطالة في جنوب أوروبا مثيرة للقلق، خاصة نسبة الشباب ذوي التعليم العالي ممن لا يستطيعون العثور على وظائف جيدة. وفي البلدان النامية، سيتطلب تسريع خطى الحد من الفقر تبني الحكومات لإصلاحات هيكلية تشجع خلق الوظائف، وتزيد الاستثمار في البنية الأساسية، وتقوية الأنظمة المالية، وتوسع مظلة الأمان الاجتماعي للفقراء.

وبالإضافة إلى هذه المخاوف، فإن قرار مجلس الاحتياطي الفيدرالي الأمريكي بتقليص حزم التحفيز النقدي يشكل مخاطر كبيرة على البلدان النامية. وقد رأينا الصيف الماضي أن الخوف من التقليص أيضا أدى إلى بث الفزع في الأسواق وسحب المستثمرين لرؤوس أموالهم من الاقتصادات الصاعدة. ولحسن الحظ، لم يثر الإعلان الأخير لمجلس الاحتياط الفيدرالي ردود فعل مماثلة في الأسواق حتى الآن، إلا أن تدفق رؤوس الأموال إلى الأسواق الصاعدة يمكن أن يصبح أكثر تقلبا في المستقبل.

ويبقى السيناريو الأرجح مشجعا: حدوث تقلص سلس ومتواضع، مع تراجع تدريجي لتدفق رؤوس الأموال إلى البلدان النامية، واستمرار ثبات النمو والاستقرار المالي على نطاق واسع. السيناريو النزولي بالنسبة لنا، وهو الأقل توقعا، يفترض أنه في حال قفزت أسعار الفائدة الأمريكية طويلة الأجل سريعا، فإن تدفقات رؤوس الأموال يمكن أن تتراجع بنسبة 50 في المائة أو أكثر على مدى شهور عديدة.

ويتوقف مدى تأثير هذا على تدفق رؤوس الأموال إلى حد كبير إلى البلدان النامية على نوع التدفقات الرأسمالية التي يتلقونها. فعلى سبيل المثال، يرجح أن تكون الاستثمارات المباشرة أقل حساسية لهذا التخفيض مقارنة بالأسهم والسندات. والأهم، أن معظم تدفقات رؤوس الأموال إلى الصين تأتي في شكل استثمارات أجنبية. ومن ثم، فإن الصين ستكون أقل حساسية لسيناريوهاتنا الخاصة بتخفيض المحفزات. كما سيكون للعوامل المحلية تأثير مهم على الدرجة التي ستتأثر بها البلدان، وهذا هو السبب في أن البلدان النامية تحتاج إلى التحرك سريعا لتبني الإصلاحات الكفيلة بالحد من الاختلالات الاقتصادية ومواطن الضعف المالية.

تجدر الإشارة كذلك إلى النقاط المضيئة التي يبرزها تقرير الآفاق الاقتصادية العالمية. ورغم الاضطرابات المأساوية والجارية في جنوب السودان وجمهورية أفريقيا الوسطى، فإن منطقة أفريقيا جنوب الصحراء عموما تمثل واحدة من أكثر القصص الاقتصادية الواعدة في العالم. فقد حققت المنطقة بشكل عام نموا بنسبة 4.7 في المائة عام 2013، ونتوقع أن تتسارع وتيرة النمو لتصل إلى 5.3 في المائة عام 2014.

كما أن الهيكل الديموغرافي للقارة يتطور بطريقة ستشجع على الأرجح على مواصلة النمو القوي مع دخول المزيد من الشباب إلى صفوف القوى العاملة وزيادة الناتج المحتمل. وقد بدأ تدفق رؤوس الأموال في الزيادة مع إقدام الحكومات على تحسين مناخ أنشطة الأعمال. وبشكل عام، تبدو التوقعات جيدة بالنسبة لأفريقيا.

ولذا، فإنني حينما أنظر إلى التوقعات للاقتصاد العالمي أرى أن هناك سببا للتفاؤل. ويحدوني الأمل في أن يعي واضعو السياسات المنوط بهم الدفع بالرخاء الاقتصادي العالمي واستمراريته الدروس الصعبة التي تعلموها من تجربة الحد من الاضطرابات الشديدة على مدى ست سنوات.

نشر هذا المقال لأول مرة على موقع LinkedIn Influencers .

(الصور من: bigbirdz /فليكر)

انضم إلى النقاش