LNG vessel crossing suez canal

LNG vessel crossing suez canal

A corto plazo, es probable que el sector del transporte mundial de contenedores absorberá los impactos en la capacidad causados por los ataques a navíos en el mar Rojo porque la demanda es generalmente baja en enero y febrero. Sin embargo, si las agresiones continúan en marzo y abril, cuando el comercio mundial experimenta un repunte estacional, las limitaciones de capacidad podrían desencadenar una crisis en la cadena de suministro como la que ocurrió en 2021-22.

Esa crisis tuvo lugar cuando el transporte de contenedores no pudo soportar la recuperación del comercio internacional que comenzó a fines de 2020. Los cierres relacionados con la COVID-19 y la escasez de personal en los puertos hicieron que los buques tuvieran que esperar días o semanas para bajar sus cargamentos, y ello redujo la cantidad de embarcaciones disponibles para transportar mercancías. La competencia por los espacios en las embarcaciones aumentó considerablemente las tarifas de envío en el acto; el incremento se multiplicó por ocho en las rutas entre Asia y Europa o América del Norte en comparación con 2019.

El origen de las tensiones en la cadena de suministro es diferente hoy en día, pero el resultado podría ser similar. Las principales empresas de transporte de carga, entre ellas Maersk y Hapag-Lloyd, han suspendido sus operaciones a través del canal de Suez para evitar el mar Rojo y están desviando los buques hacia los alrededores del cabo Buena Esperanza, agregando entre 3000 y 3500 millas náuticas (5500 a 6500 kilómetros) y de siete a 10 días a un viaje típico entre Europa y Asia. La distancia adicional podría absorber de 700 000 a 1,9 millones de contenedores estándar (unidades de 20 pies, o TEU) de capacidad de envío, dependiendo de la estimación.

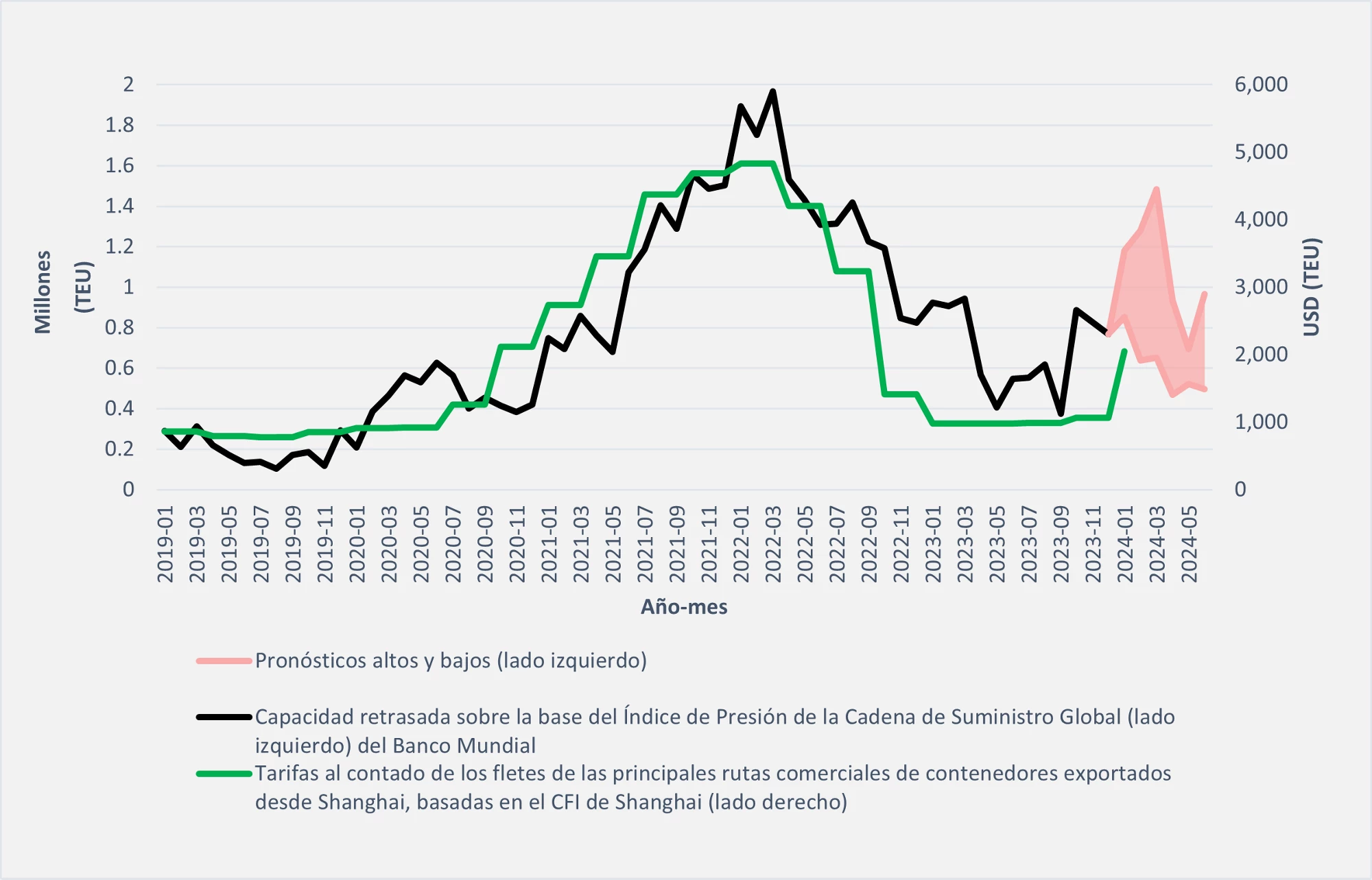

La cifra más alta es comparable a la capacidad paralizada en 2021 durante el punto álgido de la crisis relacionada con la COVID-19, medida según el Índice de Presión de la Cadena de Suministro Global que elabora el Banco Mundial (gráfico 1). El índice es una estimación de la capacidad inmovilizada cuando se observan retrasos excesivos en los tiempos de espera de puerto a puerto históricos (línea negra), y se relaciona estrechamente con las tarifas de flete, que son sensibles a las variaciones de corto plazo en la oferta y la demanda. En el gráfico 1, el área rosada indica el pronóstico para el período de enero de 2024 a mayo de 2024.

Gráfico 1: El Índice de Presión de la Cadena de Suministro Global que elabora el Banco Mundial aumentó durante el punto álgido de la crisis de la cadena de suministro causada por la COVID-19 y se prevé que vuelva a subir si persiste la violencia en el mar Rojo.

Los costos adicionales del viaje alrededor del cabo Buena Esperanza, que incluyen hasta USD 1 millón en combustible por cada trayecto de ida y vuelta, se reflejan en tarifas de envío más altas. Maersk ha agregado un “recargo por interrupción del tránsito” de USD 200 por TEU a los libros contables (tanto por contrato como al contado) para los viajes entre Asia oriental, el norte de Europa, el mar Mediterráneo y la costa este de Estados Unidos. Eso se suma a un “recargo por temporada alta” de USD 300 y USD 1000 por TEU. MSC, otra compañía global de transporte de contenedores, dijo que impondrá un “cargo por ajuste de contingencias” de USD 500 por TEU en los envíos desde Europa a Asia y Oriente Medio.

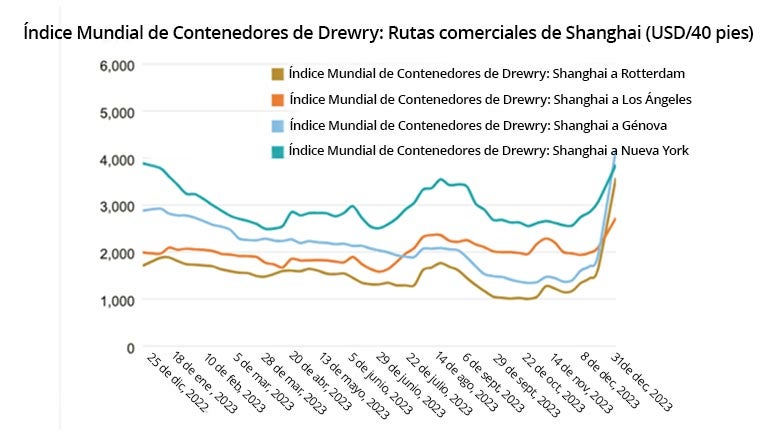

Las tarifas al contado han aumentado aún más (gráfico 2). El precio de un viaje de Asia a Europa se ha incrementado a más de USD 3000 por contenedor de 40 pies, un aumento del triple con respecto a la tarifa más baja de 2023 (alrededor de USD 1000). Esto podría significar que los exportadores de Asia están compitiendo de nuevo por los espacios en los buques en previsión de interrupciones importantes en la cadena de suministro. Afortunadamente, enero y febrero son meses tranquilos para el transporte marítimo, por lo que la capacidad existente tal vez sea suficiente para atender las rutas más largas en las próximas semanas. Pero los ataques navales que se prolonguen hasta marzo podrían volver a tener un impacto significativo en el comercio global y las cadenas de valor mundiales.

Gráfico 2: Las tarifas al contado de los fletes desde Asia empezaron a aumentar considerablemente a fines de 2023.

Únase a la conversación