La Banque mondiale se fixe un objectif ambitieux : garantir l’accès universel aux services financiers formels d’ici 2020. Même si 700 millions de personnes disposent d’un compte bancaire depuis 2011, environ deux milliards ne sont toujours pas bancarisées (a). À l’heure où la Banque mondiale cherche à développer l’inclusion financière dans le monde entier, elle devrait prendre exemple sur l’Afrique subsaharienne.

D’après la base de données Global Findex, dans l’ensemble des pays en développement, 54 % des adultes possèdent actuellement un compte, soit une hausse de 13 points par rapport à 2011. Cette croissance s’explique, pour l’essentiel, par les ouvertures de comptes auprès de banques ou d’autres établissements financiers.

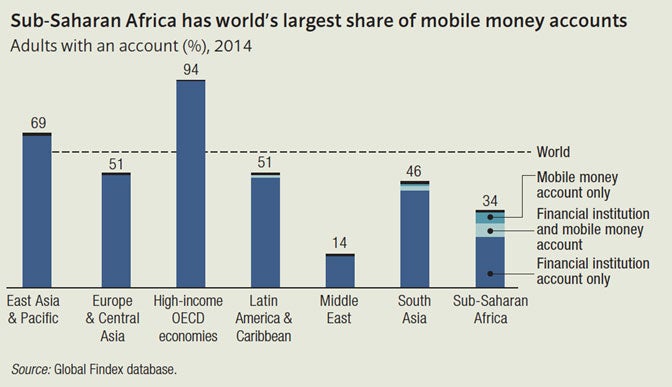

L’Afrique subsaharienne se démarque des autres régions en développement car le taux de détention d’un compte y a été multiplié par trois, pour atteindre 34 %. Un phénomène qui s’explique notamment par l’utilisation des technologies de téléphonie mobile, avec l’essor des services de transactions par mobile et l’augmentation du nombre d’agents bancaires qui contactent la clientèle rurale au moyen d’un portable. Globalement, dans la région, 12 % des adultes disposent aujourd’hui d’un compte bancaire « mobile». C’est une proportion quatre fois supérieure à la moyenne mondiale (graphique 1 et carte 1).

Graphique 1

Carte 1

Pourquoi le fait de détenir un compte est-il important ? Parce que c’est un premier point d’accès au système financier formel et que, sans compte, on se trouve dans l’obligation de recourir à des moyens qui sont souvent risqués, peu avantageux et peu pratiques. Les parents perdent du temps lorsqu’ils doivent faire la queue pour payer en liquide les frais de scolarité de leurs enfants, les entrepreneurs sont contraints d’emprunter à des taux usuraires, et les économies sont souvent conservées sous le matelas.

Un compte permet à un ménage de maîtriser son budget en gérant mieux ses ressources financières. Comme l’explique l’équipe de Global Findex dans une note récente (a), l’Afrique subsaharienne se démarque des autres régions en développement par son recours massif à des comptes pour les paiements et l’épargne. Dans le monde en développement, 11 % des comptes seulement servent à la fois à recevoir et à effectuer des paiements. Cette proportion atteint 35 % en Afrique subsaharienne. Elle est comparable à celle mesurée dans les pays riches membres de l’OCDE, et nettement plus élevée que dans l’ensemble des régions en développement. En Afrique subsaharienne, 42 % des détenteurs d’un compte y placent leur épargne. Seule la région Asie de l’Est et Pacifique affiche une proportion plus élevée.

Il faut toutefois nuancer ce tableau. Les progrès constatés en Afrique subsaharienne ne bénéficient pas au plus grand nombre, et les inégalités entre les sexes persistent dans la majeure partie de cette région : à peine 30 % des femmes y disposent d’un compte, contre 39 % des hommes. Il existe par ailleurs de fortes disparités entre les catégories de revenus : parmi les 40 % de ménages les plus pauvres, environ un quart des adultes possèdent un compte, contre 46 % parmi les 60 % de ménages les plus riches. Dans plusieurs pays de la région, notamment en Angola, au Rwanda et au Zimbabwe, le taux de détention d’un compte est trois à quatre fois plus élevé chez les ménages riches. L’Afrique subsaharienne ne fait pas exception dans ce domaine. Les écarts entre les sexes et entre les catégories de revenus sont comparables (a) dans l’ensemble du monde en développement.

Nous avons vu que la banque mobile favorise l’inclusion financière. Mais peut-elle remédier à ces écarts ? Les données disponibles sont mitigées. Elles montrent que ces technologies ont un impact positif au Kenya et en Côte d'Ivoire. Parmi les adultes qui possèdent un compte dans un établissement financier, il existe de profondes disparités entre hommes et femmes, entre riches et pauvres, et entre jeunes et personnes âgées. Néanmoins, ces disparités sont moins marquées parmi les adultes qui disposent seulement d’un compte mobile.

La situation est différente dans les autres pays de la région. Ainsi, en Tanzanie, on observe des disparités entre les sexes parmi les personnes qui ne possèdent qu’un compte bancaire par téléphone mobile, mais ce n’est pas le cas parmi les détenteurs d’un compte dans un établissement financier. En Ouganda également, on constate, dans les deux cas, des écarts entre hommes et femmes et entre les catégories de revenus. Concernant l’ensemble de la région, l’écart entre les sexes serait toutefois légèrement supérieur parmi les utilisateurs d’un compte par téléphone.

La dernière note sur les paiements mobiles présentée par l’équipe de Global Findex (a) met en évidence des opportunités considérables, qui pourraient faire avancer l’inclusion financière en Afrique subsaharienne. Actuellement, dans cette région, 350 millions d’adultes ne possèdent pas de compte. Sur ce total, 155 millions indiquent qu’ils ont un téléphone portable, et 200 millions qu’ils y ont accès chez eux. La plupart vivent en Afrique de l’Ouest, où les services de paiement mobile sont encore peu répandus, mais 40 millions vivent en Afrique de l’Est, une région qui affiche la plus forte proportion au monde de détenteurs de comptes bancaires par téléphone.

S’ils cessaient d’effectuer des paiements en liquide, les pouvoirs publics et les entreprises pourraient contribuer à l’inclusion financière de dizaines de millions d’adultes. Dans le secteur agricole, par exemple, la numérisation des paiements est susceptible de réduire d’environ 125 millions la population non bancarisée, et notamment de 16 millions au Nigéria. Certains pays opèrent déjà ce changement de cap. Ainsi, au Kenya, en Ouganda et en Tanzanie, plus de 10 % des adultes qui bénéficient aujourd’hui de paiements au titre de la vente de produits agricoles reçoivent souvent les fonds sur un compte par téléphone.

Pour remédier aux très graves problèmes d’inclusion financière dont souffre l’Afrique, il faut donc s’appuyer, entre autres, sur les progrès déjà accomplis. En mettant à profit les nouvelles technologies et en proposant des solutions moins coûteuses et plus pratiques, l’Afrique subsaharienne peut être un exemple à suivre pour d’autres régions du monde qui souhaitent accroître l’accès de leur population aux services financiers. Les acteurs du développement feraient bien d’en tirer des enseignements.

Pour de plus amples informations sur la base de données Global Findex, rendez-vous sur www.worldbank.org/globalfindex (a)

Prenez part au débat