The West African Economic and Monetary Union members flags on gears | © shutterstock.com

The West African Economic and Monetary Union members flags on gears | © shutterstock.com

Les pays de l'Union économique et monétaire ouest-africaine (UEMOA) ont connu une augmentation de la détention de comptes financiers depuis 2014, les comptes d'argent mobile étant le moteur de l'adoption et de l'utilisation.

En moyenne, 41% des adultes vivant dans les pays de l'UEMOA ont un compte auprès d'une banque ou d'une institution similaire ou auprès d'un service d'argent mobile. Le Sénégal a le taux de possession de compte le plus élevé (56 %), mais il reste inférieur de 15 % à la moyenne des économies en développement. Cependant, l'inclusion financière peut encore progresser, et les données du Global Findex suggèrent des possibilités d'accélérer la détention et l'utilisation de comptes grâce à l'accès aux services financiers numériques.

Près de 75 % des titulaires de comptes au sein de l'UEMOA disposent d'un compte d'argent mobile.

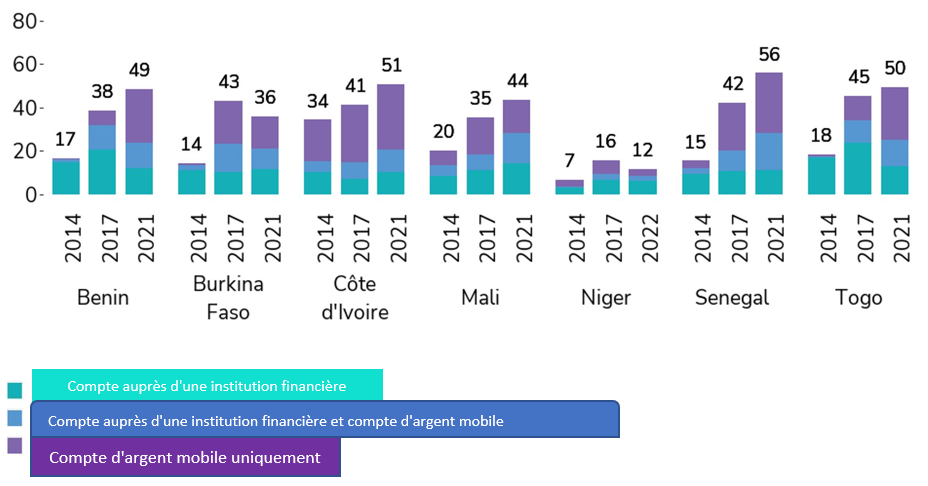

En 2014, les pays de l'UEMOA avaient de faibles taux de détention de comptes, à l'exception de la Côte d'Ivoire. Les banques et institutions assimilées détenaient la plupart de ces comptes. Cependant, entre 2014 et 2021, les comptes d'argent mobile ont fait progresser les taux de bancarisation dans la plupart des pays.

41% des adultes en moyenne ont un compte au sein de l'UEMOA

Adultes disposant d’un compte (%), 2014-22

Compte auprès d'une institution financière et compte d'argent mobile

Source: Base de données Global Findex 2021.

Certains pays ont constaté une duplication entre les comptes bancaires et l'argent mobile, tandis que d'autres, comme le Bénin et le Togo, ont noté une substitution, ce qui pourrait suggérer que les adultes déjà bancarisés ont abandonné leurs comptes d'institutions financières en échange d'un compte d'argent mobile ou qu'une part disproportionnellement plus élevée d'adultes a adopté des comptes d'argent mobile.

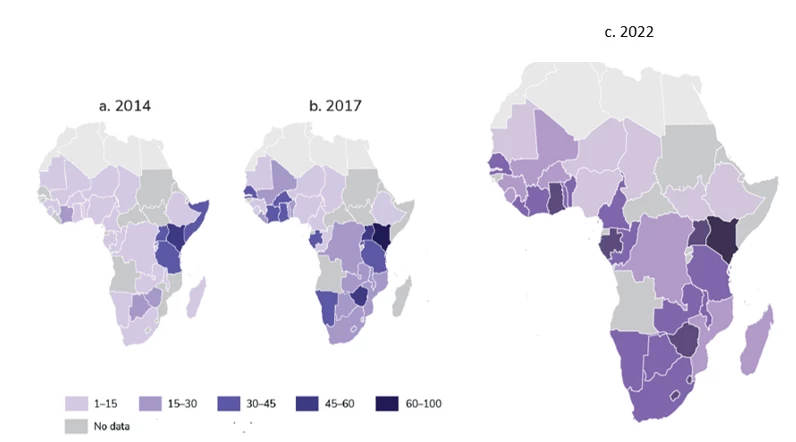

L'argent mobile est un catalyseur important de l'inclusion financière en Afrique subsaharienne

Adultes disposant d'un compte d'argent mobile (%), 2014-22.

Source: Base de données Global Findex.

Mais malgré les progrès globaux, certains pays ont encore de faibles taux de détention de comptes pour les adultes les plus pauvres et les femmes. La détention de comptes pour les adultes pauvres au sein de l'UEMOA a augmenté de 12% en 2014 à 35% en 2021, mais les 40% des ménages les plus pauvres ont 11 % de moins de comptes que les 60% les plus riches. Cela comprend un écart de plus de 16 % au Burkina Faso et au Togo.

Le nombre de femmes titulaires d'un compte a également augmenté de 20 % au cours de la dernière décennie, pour atteindre 35 % en 2021. L'argent mobile a eu un effet d'égalisation des sexes dans la plupart des pays, à l'exception d'un écart de 13 % en Côte d'Ivoire, où les hommes ont adopté les comptes par téléphone à un taux plus élevé.

Les jeunes adultes âgés de 15 à 35 ans sont moins susceptibles d'avoir un compte bancaire ou un compte similaire, mais cet écart d'âge est insignifiant parmi les titulaires de comptes d'argent mobile, ce qui est important pour que les jeunes adultes aient accès aux services financiers numériques.

Les paiements numériques sont largement répandus au sein de l'UEMOA

L'utilisation des comptes a augmenté en raison de l'adoption généralisée des paiements numériques à travers l'UEMOA.

Plus de la moitié des adultes qui reçoivent des paiements publics dans la région (à l'exception du Niger) le font sur un compte. En outre, plus de 30 % des salariés du secteur privé reçoivent leur salaire directement sur un compte au Bénin, au Burkina Faso et en Côte d'Ivoire, et plus de 45 % au Mali et au Sénégal. Cela a permis à plus de 20 % des titulaires de comptes au Burkina Faso et au Mali d'ouvrir leur premier compte auprès d'une institution financière. Cependant, 1.5 million d'adultes continuent de recevoir des salaires, des transferts et des pensions de l'État en espèces.

Les paiements agricoles se font encore principalement en espèces, sauf au Mali, où près de 40 % des agriculteurs reçoivent leur paiement directement sur un compte (14 % de tous les adultes). Cependant, plus de 8 millions d'adultes non bancarisés reçoivent des paiements agricoles en espèces au sein de l'UEMOA, dont 4 millions de femmes et plus de 3.5 millions d'adultes pauvres. Cependant, 5 millions d'adultes non bancarisés recevant ces paiements en espèces disposent d'un téléphone mobile. La numérisation de ces paiements sur des comptes d'argent mobile pourrait aider les agriculteurs à accéder aux services financiers formels, y compris le financement des semences et des engrais et les produits d'assurance.

La pandémie de COVID-19 a catalysé l'adoption des paiements numériques dans la région, puisque plus de la moitié des adultes qui effectuent des paiements numériques dans les pays de l'UEMOA le font pour la première fois pendant la pandémie. L'adoption des paiements numériques pour les services publics a également augmenté, bien que l'argent liquide reste la méthode dominante partout dans la région, à l'exception de la Côte d'Ivoire et du Mali.

L'expansion des comptes et des paiements financiers numériques offre la possibilité d'élargir l'inclusion financière, en particulier pour les femmes et les pauvres, en tirant parti de l'élan existant en faveur des solutions numériques.

Cependant, il faut pour cela s'attaquer aux obstacles qui entravent l'accès et l'utilisation du numérique. Dans les pays de l'UEMOA, il existe un écart entre les hommes et les femmes en ce qui concerne la possession d'un téléphone portable et d'une pièce d'identité délivrée par l'État. La proportion de femmes en possession d'un téléphone portable ou d'une pièce d'identité est nettement inférieure à celle des hommes, ce qui les empêche d'acheter une carte SIM pour leur téléphone portable ou d'ouvrir un compte, étant donné que la pièce d'identité est une condition essentielle pour ces deux types d'opérations.

En outre, plus de la moitié des adultes non bancarisés dans l'UEMOA expriment leur insécurité quant à l'utilisation indépendante d'un compte, tandis qu'environ la moitié des titulaires de comptes d'argent mobile déclarent avoir besoin d'aide pour utiliser leur compte. Ces questions mettent en évidence l'importance de l'éducation financière pour améliorer les compétences numériques et financières, ainsi que la création de produits qui prennent en compte les capacités des clients, et des mesures de protection rigoureuses pour s'assurer que les clients bénéficient de l'accès financier.

L'adoption d'une approche holistique pour combler les lacunes en matière d'accès mobile, de documentation et d'inclusion financière peut avoir un impact considérable au-delà du secteur financier formel.

Prenez part au débat