Cette page en

anglais.

Chaque pays veut attirer des investissements directs étrangers et intérieurs et la concurrence est telle que les gouvernements font assaut de mesures attractives (exonérations temporaires d’impôts, exemptions de droits de douane, prêts subventionnés, etc.). En 2014, les 28 États membres de l’Union européenne ont ainsi alloué

93,5 milliards d’euros (a) d’aide publique (hors crise) aux entreprises tandis qu’aux États-Unis, les autorités locales ont accordé en moyenne

80,4 milliards de dollars d’incitations par an entre 2007 et 2012.

Chaque pays veut attirer des investissements directs étrangers et intérieurs et la concurrence est telle que les gouvernements font assaut de mesures attractives (exonérations temporaires d’impôts, exemptions de droits de douane, prêts subventionnés, etc.). En 2014, les 28 États membres de l’Union européenne ont ainsi alloué

93,5 milliards d’euros (a) d’aide publique (hors crise) aux entreprises tandis qu’aux États-Unis, les autorités locales ont accordé en moyenne

80,4 milliards de dollars d’incitations par an entre 2007 et 2012.

Pour mieux comprendre le rôle de ces mesures incitatives dans le monde, l’équipe travaillant sur le climat de l’investissement au pôle Commerce et compétitivité du Groupe de la Banque mondiale a passé en revue les politiques en la matière de 137 pays. Tous pratiquent une forme quelconque d’incitations, dont des exonérations d’impôts ou de droits de douane. Le tableau 1 permet d’identifier la part de ces différents instruments dans les économies avancées et émergentes et montre, par exemple, que les pays de l’OCDE recourent peu aux exonérations d’impôts, à l’inverse des économies en développement sachant que, dans certaines régions, c’est l’outil le plus utilisé [1].

Tableau 1 : Prévalence des mesures incitatives par région (part en % des pays offrant tel ou tel instrument au sein du groupe considéré)

Source : Groupe de la Banque mondiale, Pôle mondial d’expertise en Commerce et compétitivité, 2015, d’après Deloitte, Taxation Investment Guides et Deloitte, Country Highlights.

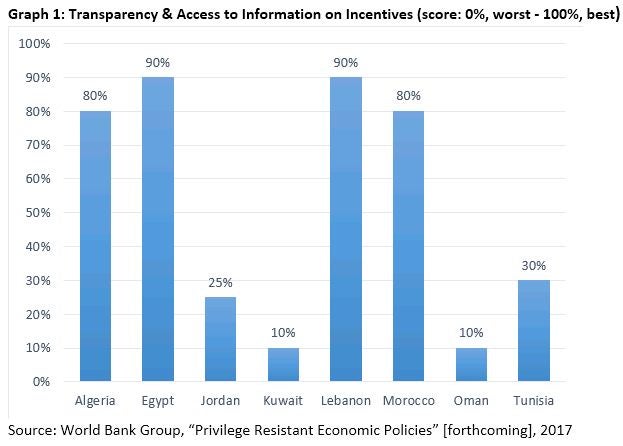

Rares sont cependant les pays à respecter toutes les conditions pour une politique d’incitations parfaitement transparente, comme l’obligation légale de constituer et d’actualiser une base de données/un répertoire recensant toutes les mesures mises en place pour les investisseurs ; l’inscription dans ce répertoire de toutes les informations pertinentes pour les parties prenantes (type d’incitation, critères d’éligibilité, processus d’attribution et de gestion, cadre juridique de référence, montants alloués, etc.) ; la consultation facile de ce répertoire par tous ; l’obligation légale de divulguer toutes les références formelles pour ces incitations ; et leur mise à disposition concrète pour tous les acteurs. Un travail, en cours, du pôle Groupe de la Banque mondiale sur la transparence des incitations dans la région du Moyen-Orient et de l’Afrique du Nord (MENA) montre qu’aucun des huit pays étudiés ne s’est doté d’une politique d’incitations totalement transparente (voir graphique 1).

Graphique 1 : Transparence et accès aux informations sur les politiques d’incitations (les pays sont notés sur une échelle de 0 % (totalement opaque) à 100 % (totalement transparent)

Source : Groupe de la Banque mondiale, Privilege Resistant Economic Policies [à paraître], 2017

Pourquoi les gouvernements devraient se préoccuper de la transparence des incitations

Tout programme de réforme porté par un gouvernement devrait viser à renforcer la transparence des incitations pour (au moins) cinq raisons :

Au cours des cinq dernières années, le pôle mondial d’expertise en Commerce et compétitivité du Groupe de la Banque mondiale a aidé les autorités de plus de 20 pays à réformer leurs politiques d’incitations. Plus de la moitié de ces interventions [2] ont cherché à les rendre plus transparentes grâce à la constitution d’un répertoire recensant toutes les incitations (fiscales, douanières et financières) accordées par les différents organismes d’État aux investisseurs. Avec l’aide du pôle, la Bosnie-Herzégovine (a), le Kosovo (a), le Kirghizstan (a), la Jordanie (a) et le Tadjikistan (a) ont rendu cette base de données publique, améliorant ainsi la transparence des informations sur les incitations.

En Jordanie par exemple, avant la réforme, seuls 13 % des investisseurs interrogés considéraient comme « excellentes » [3] les informations accessibles au public en matière d’incitations. Le pays obtient d’ailleurs le pire résultat en matière de transparence de toute la région MENA dans l’étude, à paraître [4], que le pôle consacre à la persistance des privilèges dans les politiques économiques ( Privilege Resistant Economic Policies). Depuis, la Jordanie s’est dotée d’un répertoire de pointe, accessible à tous sur le portail de la commission nationale des investissements (JIC), qui fonctionne grâce à un logiciel administré par une équipe dédiée. En outre, dans un souci de pérenniser la réforme, le gouvernement a adopté une notification imposant au personnel d’actualiser les informations tous les ans. Ce faisant, la Jordanie rejoindra le haut du classement des pays ayant des politiques d’incitations transparentes, tel qu’établi par l’étude (voir graphique 2).

Graphique 2 : Transparence et accès aux informations sur les politiques d’incitations (les pays sont notés sur une échelle de 0 % (totalement opaque) à 100 % (totalement transparent)

Source : simulation réalisée en suivant la méthodologie du Groupe de la Banque mondiale, Privilege Resistant Economic Policies [à paraître], 2017.

Comme l’a déclaré Husam Saleh, président de l’Association des exportateurs jordaniens de vêtements, accessoires et articles textiles (JGATE) et PDG de Fashion Way Company : « Ce nouveau portail et les informations présentées [lors de son lancement à Amman] aideront le secteur privé à mieux comprendre les obligations de services et connaître les incitations et les réglementations en vigueur, ce qui aura un effet bénéfique sur l’image de la Jordanie et son attractivité pour les investisseurs. »

Chaque pays veut attirer des investissements directs étrangers et intérieurs et la concurrence est telle que les gouvernements font assaut de mesures attractives (exonérations temporaires d’impôts, exemptions de droits de douane, prêts subventionnés, etc.). En 2014, les 28 États membres de l’Union européenne ont ainsi alloué

93,5 milliards d’euros (a) d’aide publique (hors crise) aux entreprises tandis qu’aux États-Unis, les autorités locales ont accordé en moyenne

80,4 milliards de dollars d’incitations par an entre 2007 et 2012.

Pour mieux comprendre le rôle de ces mesures incitatives dans le monde, l’équipe travaillant sur le climat de l’investissement au pôle Commerce et compétitivité du Groupe de la Banque mondiale a passé en revue les politiques en la matière de 137 pays. Tous pratiquent une forme quelconque d’incitations, dont des exonérations d’impôts ou de droits de douane. Le tableau 1 permet d’identifier la part de ces différents instruments dans les économies avancées et émergentes et montre, par exemple, que les pays de l’OCDE recourent peu aux exonérations d’impôts, à l’inverse des économies en développement sachant que, dans certaines régions, c’est l’outil le plus utilisé [1].

Tableau 1 : Prévalence des mesures incitatives par région (part en % des pays offrant tel ou tel instrument au sein du groupe considéré)

Source : Groupe de la Banque mondiale, Pôle mondial d’expertise en Commerce et compétitivité, 2015, d’après Deloitte, Taxation Investment Guides et Deloitte, Country Highlights.

Rares sont cependant les pays à respecter toutes les conditions pour une politique d’incitations parfaitement transparente, comme l’obligation légale de constituer et d’actualiser une base de données/un répertoire recensant toutes les mesures mises en place pour les investisseurs ; l’inscription dans ce répertoire de toutes les informations pertinentes pour les parties prenantes (type d’incitation, critères d’éligibilité, processus d’attribution et de gestion, cadre juridique de référence, montants alloués, etc.) ; la consultation facile de ce répertoire par tous ; l’obligation légale de divulguer toutes les références formelles pour ces incitations ; et leur mise à disposition concrète pour tous les acteurs. Un travail, en cours, du pôle Groupe de la Banque mondiale sur la transparence des incitations dans la région du Moyen-Orient et de l’Afrique du Nord (MENA) montre qu’aucun des huit pays étudiés ne s’est doté d’une politique d’incitations totalement transparente (voir graphique 1).

Graphique 1 : Transparence et accès aux informations sur les politiques d’incitations (les pays sont notés sur une échelle de 0 % (totalement opaque) à 100 % (totalement transparent)

Source : Groupe de la Banque mondiale, Privilege Resistant Economic Policies [à paraître], 2017

Pourquoi les gouvernements devraient se préoccuper de la transparence des incitations

Tout programme de réforme porté par un gouvernement devrait viser à renforcer la transparence des incitations pour (au moins) cinq raisons :

- Des effets bénéfiques accrus : la transparence des incitations permet d’attirer un nombre plus important d’investisseurs qualifiés et, ce faisant, d’obtenir des retombées socioéconomiques supérieures. Souvent, des entreprises présentant un réel potentiel en termes de croissance ou d’impact social et remplissant a priori les critères d’éligibilité ne demandent pas à bénéficier de ces incitations parce qu’elles ignorent leur existence. Ce qui peut induire un sous-investissement ou, dans le pire des scénarios, un manque d’investissements. Dans les filières où l’existence d’incitations peut peser sur la décision de l’investisseur de s’installer ou non dans le pays, cette situation prive ledit pays de cet argent mais également de toutes les retombées qui auraient pu en découler (davantage d’emplois de meilleure qualité et hausse de la productivité par exemple). D’autant que l’opacité peut protéger les intérêts des acteurs historiques ce qui, si ces derniers ne sont pas les mieux placés pour assurer la concrétisation des objectifs du gouvernement, peut conduire à des résultats sous-optimaux. Dans le pire cas, cela entraîne une distorsion de la concurrence et favorise les comportements contraires à l’éthique.

- Réduction des délais et des coûts : en simplifiant l’accès aux informations sur les mesures incitatives, la transparence réduit le temps et l’argent consacrés par les entreprises pour les obtenir. Souvent, les investisseurs doivent faire appel à des consultants, ce qui peut se révéler onéreux surtout dans les pays à revenu intermédiaire ou élevé et finit par dissuader les entreprises, en particulier les PME, de demander à bénéficier de ces incitations. En outre, les informations sur les processus et les procédures d’obtention des incitations aideront les gouvernements à identifier les domaines à rationaliser et, partant, à réduire le coût administratif de leur attribution.

- Promotion des investissements : les institutions chargées de la promotion des investissements se heurtent à une féroce concurrence internationale pour attirer et fidéliser les investisseurs. Elles peuvent exploiter les informations sur les filières où ces incitations feront la différence.

- Évaluation des systèmes de dépenses publiques : la plupart des gouvernements, en particulier dans les pays en développement, disposent de moyens limités. Ils doivent donc comprendre comment leurs ressources sont dépensées. Les responsables des finances publiques peuvent s’appuyer sur les informations relatives aux incitations pour évaluer les dépenses et préparer des budgets précis.

- Amélioration de la coordination politique : la transparence des incitations peut également améliorer la coordination entre organismes gouvernementaux. Dans de nombreux pays, tous ne sont pas (totalement) informés des incitations proposées par les autres, ce qui peut entraîner des doublons, voire des contradictions, et en dernier ressort, un gaspillage des ressources publiques.

Au cours des cinq dernières années, le pôle mondial d’expertise en Commerce et compétitivité du Groupe de la Banque mondiale a aidé les autorités de plus de 20 pays à réformer leurs politiques d’incitations. Plus de la moitié de ces interventions [2] ont cherché à les rendre plus transparentes grâce à la constitution d’un répertoire recensant toutes les incitations (fiscales, douanières et financières) accordées par les différents organismes d’État aux investisseurs. Avec l’aide du pôle, la Bosnie-Herzégovine (a), le Kosovo (a), le Kirghizstan (a), la Jordanie (a) et le Tadjikistan (a) ont rendu cette base de données publique, améliorant ainsi la transparence des informations sur les incitations.

En Jordanie par exemple, avant la réforme, seuls 13 % des investisseurs interrogés considéraient comme « excellentes » [3] les informations accessibles au public en matière d’incitations. Le pays obtient d’ailleurs le pire résultat en matière de transparence de toute la région MENA dans l’étude, à paraître [4], que le pôle consacre à la persistance des privilèges dans les politiques économiques ( Privilege Resistant Economic Policies). Depuis, la Jordanie s’est dotée d’un répertoire de pointe, accessible à tous sur le portail de la commission nationale des investissements (JIC), qui fonctionne grâce à un logiciel administré par une équipe dédiée. En outre, dans un souci de pérenniser la réforme, le gouvernement a adopté une notification imposant au personnel d’actualiser les informations tous les ans. Ce faisant, la Jordanie rejoindra le haut du classement des pays ayant des politiques d’incitations transparentes, tel qu’établi par l’étude (voir graphique 2).

Graphique 2 : Transparence et accès aux informations sur les politiques d’incitations (les pays sont notés sur une échelle de 0 % (totalement opaque) à 100 % (totalement transparent)

Source : simulation réalisée en suivant la méthodologie du Groupe de la Banque mondiale, Privilege Resistant Economic Policies [à paraître], 2017.

Comme l’a déclaré Husam Saleh, président de l’Association des exportateurs jordaniens de vêtements, accessoires et articles textiles (JGATE) et PDG de Fashion Way Company : « Ce nouveau portail et les informations présentées [lors de son lancement à Amman] aideront le secteur privé à mieux comprendre les obligations de services et connaître les incitations et les réglementations en vigueur, ce qui aura un effet bénéfique sur l’image de la Jordanie et son attractivité pour les investisseurs. »

[1] Groupe de la Banque mondiale,

Investment Incentives Toolkit, 2015.

Cette prévalence supérieure des exonérations (temporaires ou non) d’impôt dans les économies en développement par rapport aux pays de l’OCDE s’explique par l’abandon progressif des exonérations temporaires dans les pays développés, celles-ci s’étant révélées relativement peu efficaces pour augmenter les investissements au regard de leurs retombées budgétaires.

Cette prévalence supérieure des exonérations (temporaires ou non) d’impôt dans les économies en développement par rapport aux pays de l’OCDE s’explique par l’abandon progressif des exonérations temporaires dans les pays développés, celles-ci s’étant révélées relativement peu efficaces pour augmenter les investissements au regard de leurs retombées budgétaires.

[2] Le pôle a aidé les autorités de Bosnie-Herzégovine, du Cambodge, d’El Salvador, d’Éthiopie, de Jordanie, du Kazakhstan, du Kosovo, du Kirghizstan, de Moldova, du Pakistan et du Tadjikistan à améliorer la transparence des incitations.

[3] Groupe de la Banque mondiale,

Jordan Investor Motivation Survey, 2009.

[4] Groupe de la Banque mondiale,

Privilege Resistant Economic Policies [à paraître], 2017.

Prenez part au débat