Comment promouvoir le développement économique dans les régions du monde arabe qui sont fragiles et aux prises avec un conflit ? Le Groupe consultatif d'aide aux populations pauvres (CGAP) présente différentes solutions dans une récente

série de billets sur l’inclusion financière en situation de crise (a). Ces éclairages soulignent que, malgré les conflits, la violence et l’incertitude qui font obstacle au développement, une infrastructure financière solide peut aider les petits emprunteurs à surmonter une crise, c’est-à-dire à améliorer leur résilience économique.

Comment promouvoir le développement économique dans les régions du monde arabe qui sont fragiles et aux prises avec un conflit ? Le Groupe consultatif d'aide aux populations pauvres (CGAP) présente différentes solutions dans une récente

série de billets sur l’inclusion financière en situation de crise (a). Ces éclairages soulignent que, malgré les conflits, la violence et l’incertitude qui font obstacle au développement, une infrastructure financière solide peut aider les petits emprunteurs à surmonter une crise, c’est-à-dire à améliorer leur résilience économique.

C’est tout particulièrement le cas aujourd’hui en Iraq, où le gouvernement tente de mettre en œuvre d’importantes réformes politiques tout en continuant de lutter contre le groupe État islamique (EI). La microfinance, dans son acception la plus large (crédit, épargne, paiements et assurance destinés aux ménages à bas revenus et aux petites entreprises), devient ainsi la forme d’intervention qui peut soutenir l’activité économique locale et permettre à la population de faire face aux revers économiques (chocs) qu’elle subit en raison de la situation difficile du pays.

En 2014, selon une étude Findex, 11 % seulement des Iraquiens adultes détenaient un compte dans un établissement financier formel . L’Iraq se classe ainsi à la deuxième place parmi les pays du Moyen-Orient les moins financiarisés, et nettement en-deçà de la moyenne de 70 % d’adultes dont les revenus se situent dans la tranche intermédiaire supérieure et dont au moins une partie des actifs financiers est placée sur des comptes.

De plus, cette étude met en évidence un écart considérable entre les Iraquiens qui ont accès à des prêts formels (4 %) et ceux qui doivent recourir à des mécanismes d’emprunt informels (65 %). La demande de crédit est donc probablement beaucoup plus substantielle que celle à laquelle peut répondre le secteur financier formel du pays. Dans son analyse 2011 du secteur financier (a), la Banque mondiale décrit également un système financier nettement sous-développé : en Iraq, le crédit intérieur au secteur privé totalise 6,2 % du PIB, soit moins que dans tous les autres pays de la région, exception faite du Yémen.

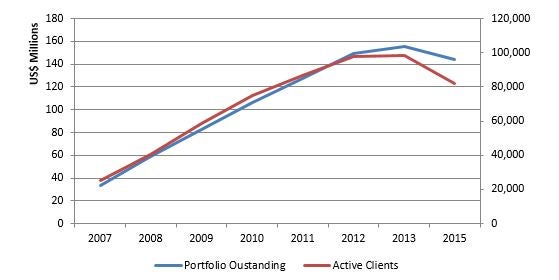

En Iraq, avant même le début du conflit avec l’EI, à la mi-2014, la microfinance apparaissait comme une source de financement crédible pour près de 100 000 entrepreneurs locaux aux revenus modestes. Cette branche détenait certes un pourcentage infime (0,25 %) des actifs du secteur bancaire iraquien, avec un encours de 175 milliards de dinars iraquiens (environ 150 millions de dollars), mais elle comptait déjà 12 institutions de microfinance (IMF) opérant dans les 18 provinces du pays.

Or, depuis peu, quatre des IMF présentes sur le territoire iraquien contrôlé par l’EI ont cessé d’accorder des prêts. Il en a résulté une contraction de 15 % du marché local de la microfinance, qui représentait plus de 20 000 clients actifs, 22 millions de dollars d’encours de crédit et 42 000 opportunités d’emplois. C’est ce qui ressort de l’ évaluation de l’impact économique et social du conflit syrien et de l’État islamique en Iraq et en Syrie au Kurdistan iraquien (a), réalisée par la Banque mondiale.

Néanmoins, les IMF encore opérationnelles en Iraq indiquent que la demande de crédit et de services financiers reste forte dans ce pays, tout particulièrement parce que les clients recherchent des stratégies leur permettant de satisfaire leurs besoins, de générer un revenu et de continuer à consommer alors même que l’activité économique décline et que les investisseurs sont confrontés à un environnement incertain. Les problèmes de liquidité et les carences de l’activité de prêt bancaire aggravent cette situation.

Évolution historique de la microfinance

La microfinance pourrait jouer un rôle plus important en remédiant au déficit de financement actuel en Iraq, mais plusieurs facteurs de nature opérationnelle et réglementaire entravent sa croissance et son expansion. Un récent rapport Banque mondiale/CGAP (a) qui analyse cette branche énonce les principaux freins juridiques et réglementaires.

Toutes les IMF iraquiennes sont des organisations non gouvernementales (ONG), c’est-à-dire qu’elles fonctionnent sur la base de dons qui, depuis septembre 2012, se sont quasiment taris. De surcroît, leur statut d’ONG leur interdit de lever des capitaux ou d’accepter des dépôts et, étant donné la difficulté de trouver des bailleurs de fonds locaux ou internationaux pour un coût abordable, le crédit s’assèche, menaçant la pérennité de certaines IMF.

Plus largement, la crise en Iraq exacerbe les carences institutionnelles d’une partie des IMF , lesquelles font aussi état d’une augmentation du nombre de cas de non-remboursement et de fraude, ce qui témoigne de problèmes de gouvernance et de gestion du risque. La proportion de prêts improductifs depuis plus de 30 jours est en hausse : d’après les estimations, elle atteint aujourd’hui 6-7 % dans cette branche, même si elle reste inférieure à 2 % dans les IMF les plus performantes. Il s’agit d’un résultat remarquable au vu du contexte iraquien extrêmement préoccupant dont se fait l’écho la presse internationale.

Afin de sortir de cette impasse et de permettre le rétablissement des IMF, une assistance technique immédiate est nécessaire. Elle aidera les IMF à instaurer des contrôles internes, ainsi qu’une méthodologie de prêt, et à accéder à leurs clients dans les zones de conflit. Et pour que la microfinance puisse déployer tout son potentiel en Iraq, il faut en outre un cadre réglementaire et juridique qui assurera sa croissance et sa viabilité à long terme.

Pour y parvenir, il faut repenser la gestion publique des IMF :

- Actuellement, les IMF relèvent des services de l’administration chargés des ONG, qui ne disposent pas de connaissances techniques suffisantes pour bien encadrer cette branche. Ce suivi et cette supervision pourraient être confiés à la banque centrale iraquienne, laquelle dispose des compétences requises en matière de services financiers.

- Il faut définir plus clairement comment une ONG pourrait transférer ses actifs de façon à devenir une société financière, ce qui lui permettrait d’attirer des capitaux et d’offrir un plus large éventail de produits.

- Enfin, il est nécessaire d’instaurer des règles égales pour tous, afin que les IMF comme les sociétés de financement des petites entreprises et des microentreprises puissent accorder des prêts de faible montant. En dépit d’une ordonnance de 2010 autorisant les institutions financières non bancaires à allouer des prêts commerciaux, aucun établissement de ce type n’a été créé à ce jour.

Il importe plus que jamais de renforcer le soutien apporté à la microfinance en Iraq . À cet égard, il convient de saluer l’intérêt récent que porte la banque centrale du pays à l’inclusion financière et aux petites entreprises. Ce pourrait être l’amorce d’un changement attendu depuis longtemps, non seulement pour les acteurs de la microfinance, mais aussi pour les très nombreux Iraquiens qui n’ont toujours pas pleinement accès aux services financiers formels.

Prenez part au débat