Construction site

Construction site

Когда в 1966 году в Узбекистане произошло землетрясение, вся столица, г. Ташкент, содрогнулась. Это мощное землетрясение сравняло с землей сотни зданий. Многие страны, бывшие советские республики, бросились на помощь для спасения людей, разборки завалов и восстановления домов и инфраструктуры. Город был полностью восстановлен за 3-5 лет. Сегодня Ташкент – это «жемчужина Центральной Азии», город с высокими темпами строительства, развития экономики и роста населения. За последнее десятилетие эти три фактора полностью изменили лицо города.

Рост Ташкента происходит в одной из наиболее сейсмически активных зон региона. Есть и другие города Центральной Азии, развитие которых сопряжено с сейсмическими рисками: Бишкек, Душанбе, Алматы и многие другие.

Страны Центральной Азии просто не готовы к стихийным бедствиям. Помимо землетрясений, они каждый год сталкиваются с наводнениями, оползнями, селями, пожарами и лавинами. С 2000 года от стихийных бедствий в регионе пострадало почти 10 миллионов человек, нанесенный ущерб превысил 2 млрд. долл. США (согласно данным EM-DAT). Из-за изменения климата стихийные бедствия станут еще хуже и будут происходить чаще.

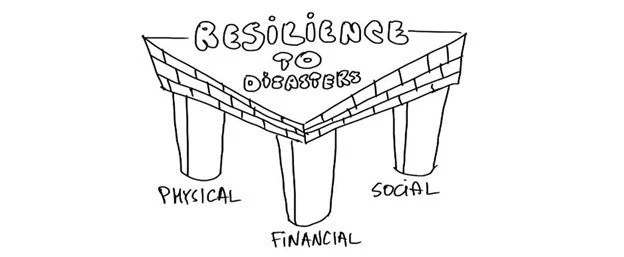

Устойчивость перед потрясениями, вызванными стихийными бедствиями, крайне важна. Повышение устойчивости означает, что правительства смогут управлять рисками, а не просто решать их по мере поступления и надеяться на лучшее. Устойчивость состоит из трех компонентов: физического, социального и финансового (Рисунок 1). Финансовая устойчивость, или финансирование рисков стихийных бедствий, - это подход к обеспечению готовности, направленный на финансовое управление затратами, возникающими после стихийного бедствия, с обеспечением экономической эффективности и оперативности.

Рисунок 1: Компоненты устойчивости перед стихийными бедствиями

Source: Authors based on World Bank (2019).

В Центральной Азии правительства в значительной степени полагаются на свои бюджеты: когда случаются стихийные бедствия, министерства финансов используют свои резервные фонды, перераспределяют бюджетные ресурсы, берут кредиты на предельных уровнях и надеются на быстрый приток средств по линии солидарности из-за рубежа. Но государственный сектор не может справиться с серьезными потрясениями в одиночку.

Частный сектор практически не участвует в финансировании затрат, связанных со стихийными бедствиями. Охват страхования низкий, на уровне менее десяти процентов, а рынки капитала не развиты. Кыргызстан является первопроходцем в Центральной Азии. В 2015 году правительство приняло программу обязательного страхования от стихийных бедствий. Вначале для реализации программы была образована Государственная страховая организация. Теперь правительство формирует государственно-частный пул. Этой программе все еще нужно много поддержки, чтобы она достигла своего потенциала, в том числе из-за того, что она создает большое условное обязательство для правительства и охватывает менее 10 процентов населения.

Другие страны в Центральной Азии только начинают изучать вопросы финансовой готовности. Таджикистан принял Стратегию финансирования рисков стихийных бедствий и сейчас рассматривает создание резервного фонда стихийных бедствий. Узбекистан готовится к разработке своей первой Стратегии финансирования рисков стихийных бедствий. Международные финансовые учреждения помогают этим странам в части анализа и развития кадрового потенциала, но еще очень многое остается сделать.

Какие решения могут рассмотреть страны Центральной Азии? В прошлых блогах мы говорили о разделении рисков и катастрофных облигациях. Разделение рисков имеет большое значение для экономически эффективного комбинирования разных источников финансирования.

Еще одно решение, которое можно рассмотреть – государственно-частное партнерство по финансированию рисков стихийных бедствий. ГЧП может быть в форме пула рисков или фонда первого убытка (как например, в Кыргызстане), использующего как государственные, так и частные средства для осуществления быстрых, достаточных выплат домохозяйствам, пострадавшим от стихийного бедствия. Оно может уменьшить зависимость страны от государственного бюджета в случае крупных землетрясений (как например, землетрясение в Ташкенте в 1966 году).

Хорошим примером для стран Центральной Азии может быть опыт Турции. Примерно 23 года назад правительство страны образовало Турецкий фонд страхования от катастрофических рисков, услугами которого к 2023 году пользовалось около 50 процентов всех домохозяйств. После разрушительного землетрясения большинство выплат были произведены в течение нескольких месяцев.

Стоит отметить, что 10 лет назад, после землетрясения в г. Крайстчерч, у Комиссии по землетрясениям Новой Зеландии ушли годы, чтобы скорректировать и выплатить все требования – с тех пор было извлечено много уроков. Помимо того, что решения ГЧП уменьшают чрезмерную зависимость от государственного бюджета после стихийных бедствий, они могут сделать процесс выплат более быстрым, прозрачным и адресным.

ГЧП крайне важны для надежного финансирования рисков стихийных бедствий. В случае крупного потрясения, как показывает опыт, ни государственный, ни частный сектор не могут самостоятельно справляться с финансовыми последствиями. Учитывая стабильный экономический рост и быструю урбанизацию, ГЧП находятся в центре решений по управлению воздействием после стихийных бедствий в Центральной Азии.

Присоединяйся к обсуждению