近期发布的《全球经济展望》称,受新冠肺炎疫情影响,2020年全球经济将有可能收缩5%以上。这一八十年来最严重的全球衰退正使数以百万计人陷入贫困境地,全球复苏路途似乎很遥远。不过,这一危机为数字商务模式的经济转型和采用催生了若干激励因素,包括增加使用数字金融服务。

新冠疫情爆发之前,数字金融普惠是一项发展要务;目前,它是短期救助不可或缺的一环,也是广泛、可持续复苏努力的一大核心要素。当前,加快数字金融服务进程面临挑战,弄清如何克服相关障碍并降低风险也面临更大挑战。

今年,金融普惠全球伙伴机构(GPFI)制定了《面向青年、女性以及中小企业的数字金融普惠高级政策指南》。在近期召开的二十国集团财长(视频)会议上,该指南获得了通过。世界银行集团撰写的背景报告为该指南的编制提供了依据,包括同“优于现金联盟”和世界妇女银行合作撰写的《面向女性的金融普惠》报告、同中小企业金融论坛合作撰写的《中小企业金融创新》报告等等。这些报告的撰写均利用了从国别咨询服务和业务中以及从广泛的实证研究中获得的真知灼见。这些文件中提出了两项议题:一是数字技术和基础设施可及的重要性,二是通过大规模支付加快数字金融普惠进程的机会——随着全世界都在应对新冠疫情,二者在当前均具有高度相关性。

数字技术和基础设施可及对数字金融普惠的重要性

技术可及是数字化发展和数字金融普惠的基础。要确保技术可及,首先要确保手机的关键数字工具对消费者的可及和中小企业业务流程的数字化。

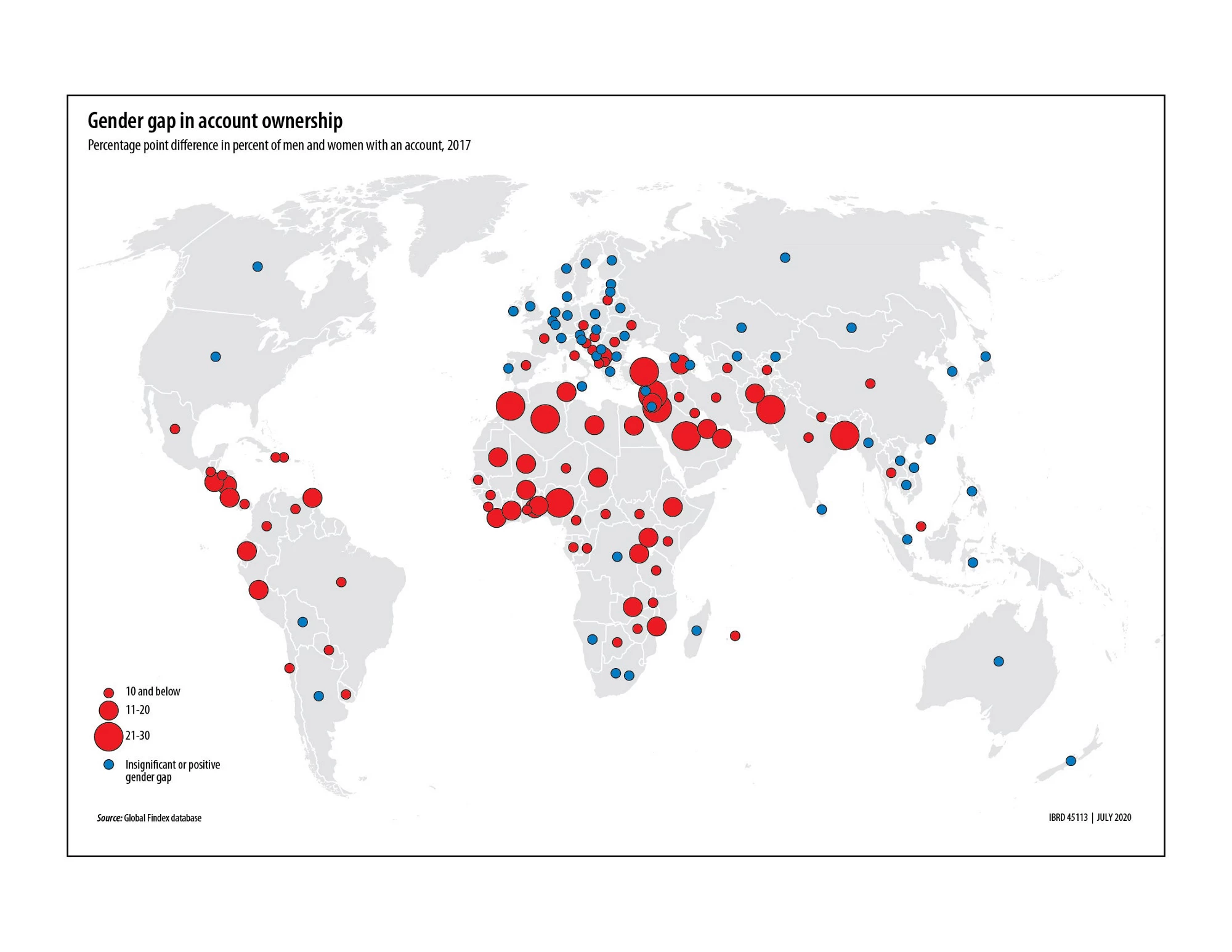

低收入和中等收入国家的女性使用金融服务或拥有手机的可能性大大低于男性(这两方面的男女差距分别为9%和8%)。非洲地区的经验表明,诸如肯尼亚的M-Pesa或西非地区的MTN移动支付等移动支付服务能够比传统银行产品更快地弥合金融普惠方面的性别差距。据测算,中东和北非地区有6500万女性未开立银行账户,但却拥有手机,这给发展数字金融服务提供了现成的机会。支持女性拥有手机的积极主动的政府政策可有助于弥合技术和金融普惠方面的性别差距。

实现金融普惠所需的数字基础设施和政策的其它要素包括数字识别技术和电子化“了解你的客户”(eKYC)技术。新冠疫情这一卫生紧急事件已促使更多国家建设此类基础设施,应用在线工具生成数字身份证,以加快普及医疗和救助服务。尤其值得一提的是,低收入国家正在简化eKYC方面的规定。

中小企业业务数字化可提升其生产率及其获取融资和进入市场的可能性。国际数据公司对11国3200多家中小企业开展的一项研究发现,49%的企业首席执行官认为,技术可为中小企业和大公司营造公平竞争环境。从宏观经济视角看,中小企业业务数字化也可增强一国的经济活力。据测算,到2025年,东盟地区国家的中小企业业务数字化有可能使该地区的GDP总额增加1.1万亿美元。

数字化支付

对于中小企业,数字化产生的最显著正面影响之一是信息可及性提升——在企业内部,这一提升有助于提高提高生产效率和实现利润最大化;在企业外部,这一提升有助于为金融机构等外部伙伴生成数据。支付数字化可产生海量详细的交易数据,它们被用作测算收入、评估风险以及延伸金融服务的依据。例如在肯尼亚,金融科技公司Kopo Kopo通过M-PESA移动支付系统向商家提供数字支付服务,之后利用大数据分析工具对商家支付交易数据进行分析,以此向中小企业提供一系列增值服务,如无需担保的短期贷款服务。

加快发展面向中小企业的数字支付也可加强消费者金融普惠生态系统,使他们能够以电子方式支付,这一点在当前实施社交疏离措施期间尤为重要。数字支付有助于新兴市场中小企业正规化,这反过来可以增加经济总产出并扩大税基。

数字支付也可为女性提供一条通往金融普惠之路,为政府支付对女性的影响提供强有力实证。即便在新冠疫情爆发之前,政府支付项目(如公共部门工资、养老金、安全网转移支付等)就使得大量女性(全球共有1.4亿女性)开立了自己的首个银行账户。例如在阿根廷,《2017全球金融包容性指数》数据显示,在开立其首个银行账户的女性中,约有20%开立了接收数字化政府支付款项的专用账户。

新冠危机正促使多国向数字市场和数字金融转型。如能以负责任的方式加以处理,面向个人和企业的金融数字化可降低成本,开辟新市场,创造新的生计机会,从而助力各国在新冠疫情之后更好地开展重建。

加入讨论