يقول تقرير الآفاق الاقتصادية العالمية الذي صدر في الآونة الأخيرة إنه من المرجح أن يُسجِّل الاقتصاد العالمي انكماشا تزيد نسبته على 5% في عام 2020 بسبب تداعيات جائحة فيروس كورونا (كوفيد-19). وسيهوي أشد كساد يشهده العالم في ثمانية عقود بمئات الملايين من الناس في دركات الفقر، ويبدو أن التعافي بعيد المنال. ومع ذلك، فإن الأزمة حفَّزت على التحوُّل الاقتصادي وتبنِّي نماذج العمل الرقمية، ومنها زيادة استخدام الخدمات المالية الرقمية.

لقد كان الشمول المالي الرقمي أولوية إنمائية قبل ظهور جائحة كورونا، وهو الآن ضرورة لا غنى عنها للإغاثة في الأمد القصير وكعنصر رئيسي للجهود الرامية إلى تحقيق تعافٍ مستدام واسع النطاق. ويواجه تسريع الحصول على التمويل الرقمي تحدياتٍ، لكن يزداد أيضا فهم سبل التغلُّب على هذه العقبات، وتقليص المخاطر.

وفي هذا العام، وضعت الشراكة العالمية لتعميم الخدمات المالية إرشادات رفيعة المستوى للسياسات بشأن الشمول المالي الرقمي للشباب والنساء ومنشآت الأعمال الصغيرة والمتوسطة أقرها اجتماع وزراء مالية مجموعة العشرين في الآونة الأخيرة. وأصدرت مجموعة البنك الدولي تقارير معلومات أساسية استرشدت بها هذه الإرشادات — من أجل الشمول المالي للنساء، بالاشتراك مع تحالف أفضل من النقد والشبكة المصرفية العالمية النسائية، وتقرير ابتكارات في تمويل مؤسسات الأعمال الصغيرة والمتوسطة بالاشتراك مع منتدى تمويل منشآت الأعمال الصغيرة والمتوسطة— استنادا إلى الآراء المتبصرة المستمدة من الخدمات الاستشارية والعمليات القطرية، وكذلك من البحوث التطبيقية المُوسَّعة. وأُثيرت في هاتين الوثيقتين قضيتان: وهما أهمية الحصول على التكنولوجيا والبنية التحتية الرقمية، والفرص المتاحة لتسريع تعميم الشمول المالي الرقمي من خلال المدفوعات كبيرة الحجم. واليوم تكتسب هاتان القضيتان أهمية كبيرة في ظل جائحة كورونا التي يواجهها العالم.

الحصول على التكنولوجيا والبنية التحتية الرقمية للخدمات المالية الرقمية

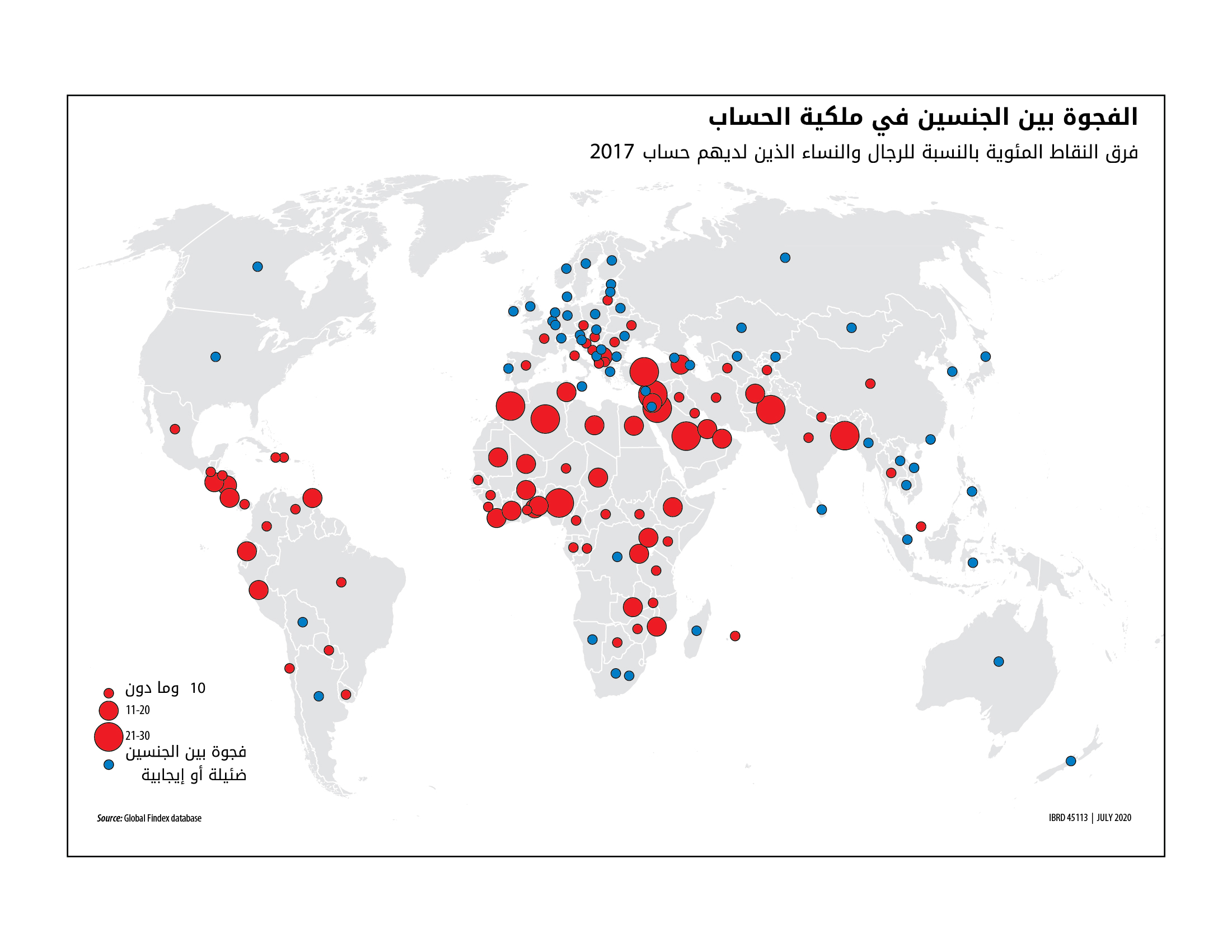

ويقل احتمال حصول النساء في البلدان ذات الدخل المنخفض والمتوسط على الخدمات المالية كثيرا (9 نقاط مئوية) عن الرجال، ويقل احتمال امتلاكهن هواتف محمولة (8 نقاط مئوية) عن الرجال. وتُنبِئ الخبرات المكتسبة في منطقة أفريقيا أن الخدمات المالية عبر الهاتف المحمول مثل (إم-بيسا) في كينيا و (إم تي إن) لخدمات الهاتف المحمول المالية في غرب أفريقيا يُمكٍن أن تساعد في تضييق الفجوة بين الجنسين في الشمول المالي على نحو أسرع من المنتجات المصرفية التقليدية. وفي منطقة الشرق الأوسط وشمال أفريقيا، تشير التقديرات إلى أن هناك 65 مليون امرأة ليس لديهن حسابات مصرفية ولكن يمتلكن هواتف محمولة -ويتيح هذا فرصة سانحة لتعميم استخدام الخدمات المالية الرقمية. وقد يساعد اتباع سياسات حكومية استباقية لدعم ملكية النساء للهواتف المحمولة على تضييق الفجوة التكنولوجية والمالية بين الجنسين.

وتشتمل العناصر الأخرى للبنية التحتية الرقمية والسياسات اللازمة لتحقيق الشمول المالي على استخدام أساليب رقمية لتحديد الهوية وتقنيات (اعرف عميلك) الإلكترونية. وقد حفَّزت حالة الطوارئ الصحية لمواجهة فيروس كورونا المزيد من البلدان على إقامة هذه البنية التحتية، بتيسير استخدام أدوات الإنترنت الإلكترونية اللازمة لإنشاء الهويات الرقمية من أجل تسريع الحصول على الرعاية الصحية وخدمات الإغاثة. وتعكف البلدان منخفضة الدخل أكثر من غيرها على تبسيط القواعد التنظيمية لتقنية اعرف عميلك الإلكترونية.

وتؤدي رقمنة منشآت الأعمال الصغيرة إلى تقوية إنتاجيتها وتحسين قدرتها على الحصول على التمويل والوصول إلى الأسواق. وخلصت دراسة أجرتها مؤسسة البيانات الدولية وشارك فيها أكثر من 3200 من المديرين التنفيذيين للشركات الصغيرة والمتوسطة في 11 بلدا مختلفا إلى أن 49% من هؤلاء المديرين يرون أن التكنولوجيا تساعد على تهيئة تكافؤ الفرص بين منشآت الأعمال الصغيرة والشركات الأكبر حجما. ومن منظور الاقتصاد الكلي، يُمكِن أن تساعد رقمنة منشآت الأعمال الصغيرة والمتوسطة أيضا على تعزيز النشاط الاقتصادي في أي بلد. وتذهب التقديرات إلى أن رقمنة منشآت الأعمال الصغيرة والمتوسطة في البلدان التي تضم رابطة أمم جنوب شرق آسيا يُمكِن أن تزيد قيمة إجمالي الناتج المحلي 1.1 تريليون دولار في المنطقة بحلول عام 2025.

المدفوعات الرقمية

بالنسبة لمنشآت الأعمال الصغيرة والمتوسطة، تمثل أحد أنفع تأثيرات الرقمنة في تحسين سبل الحصول على المعلومات - داخل الشركة لزيادة الكفاءة وتعظيم الأرباح، وكذلك لإنشاء البيانات اللازمة للشركاء الخارجيين، ومنهم المؤسسات المالية. وتنتج رقمنة المدفوعات كميات هائلة من بيانات المعاملات المفصلة التي يمكن استخدامها كأساس لتقدير الدخل، وتقييم المخاطر، وتقديم الخدمات المالية. ففي كينيا، على سبيل المثال، تتيح شركة كوبو كوبو للتكنولوجيا المالية الوصول إلى أساليب الدفع الرقمية للتجار من خلال برنامج إم-بيسا، وتُطبِّق بعد ذلك أدوات تحليل البيانات الكبيرة على بيانات معاملات المدفوعات للتجار لتتيح لمنشآت الأعمال الصغيرة والمتوسطة طائفة متنوعة من الخدمات ذات القيمة المضافة مثل القروض قصيرة الأجل غير المضمونة. وقد يساعد تسريع تطوير أساليب الدفع الرقمية لمنشآت الأعمال الصغيرة والمتوسطة أيضا على تقوية منظومة الشمول المالي للمستهلكين، فتُيسِّر لهم الدفع إلكترونيا، الذي تزداد أهميته خلال هذا الوقت الذي تشيع فيه ممارسات التباعد الاجتماعي. وتساعد المدفوعات الرقمية على تقنين أوضاع منشآت الأعمال الصغيرة والمتوسطة في بلدان الأسواق الصاعدة، وهو ما قد يؤدي إلى زيادة الناتج الاقتصادي الكلي وتوسيع القاعدة الضريبية.

وتتيح أساليب الدفع الرقمية أيضا سبيلا للوصول إلى الشمول المالي للنساء، وثمة شواهد قوية على تأثير المدفوعات الحكومية على النساء. وحتى قبل ظهور جائحة كورونا، كانت المدفوعات الحكومية (مثل أجور القطاع العام، ومعاشات التقاعد، وتحويلات شبكات الأمان) هي السبب في أن أعدادا كبيرة من النساء -140 مليونا على مستوى العالم- فتحن أول حساب مصرفي لهن. وفي الأرجنتين، على سبيل المثال، ووفقا للمؤشر العالمي للشمول المالي 2017، فتح نحو 20% من النساء اللاتي يمتلكن حسابا مصرفيا أول حساب لهن مخصص لتلقِّي المدفوعات الحكومية الرقمية.

وتُحفِّز أزمة جائحة كورونا على تحوُّل هائل نحو الأسواق الرقمية والتمويل الرقمي. إن رقمنة التمويل للأفراد والشركات على السواء، إذا تم تطبيقها على نحو رشيد، قد تفضي إلى خفض التكاليف، وفتْح أسواق جديدة، وتهيئة فرص لكسب الرزق، ومن ثم تساعد البلدان على إعادة البناء على نحو أفضل بعد زوال جائحة كورونا.

انضم إلى النقاش