Agricultor recolectando café del árbol. Fuente: banco de imágenes de Canva

Agricultor recolectando café del árbol. Fuente: banco de imágenes de Canva

“Nuestro café se vende en Europa desde hace cuatro años: exportar es costoso, pero los buenos precios que recibimos hacen que valga la pena para nuestras familias”. Genaro Juarez, presidente de la Cooperativa Entre Cerros en el altiplano del departamento de San Marcos en Guatemala, no tiene dudas sobre los beneficios de exportar su café premium al mercado europeo, y sueña con expandir su negocio a actividades de procesamiento que le otorguen mayores márgenes de ganancias.

La Unión Europea (UE) ha introducido una nueva legislación para evitar que las importaciones de productos básicos contribuyan a la deforestación. Uno de los productos afectados es el café , un producto de exportación clave de los países centroamericanos. El café representa el 14 % y el 52 % de las exportaciones agroalimentarias totales en Guatemala y Honduras respectivamente; y una quinta parte de todo el café exportado por Guatemala y la mitad del café exportado de Honduras están destinados a la UE. Por tanto, el nuevo reglamento es muy relevante para estos dos países y, en particular, para sus numerosos pequeños productores de café.

¿Qué es el nuevo reglamento de la UE?

Basado en el Reglamento de deforestación de la Unión Europea (RDUE), a partir de finales de 2024, sólo será posible comercializar en el mercado de la UE ciertas materias primas (ganado, cacao, café, palma aceitera, caucho, soja y madera) si están:

- Libres de deforestación: producidas en tierras que no hayan sido sujetas a deforestación después del 31 de diciembre de 2020

- Producidas legalmente: producidas de acuerdo con la legislación pertinente del país de producción

Los importadores de productos en el mercado de la UE (los “operadores”) deberán preparar una declaración de diligencia debida, que incluya geolocalización y fecha del producto, identificación del proveedor e información verificable de que los productos están libres de deforestación y se han producido legalmente. También se espera que los operadores evalúen el riesgo de incumplimiento y muestren pruebas de medidas de mitigación del riesgo.

¿Qué significa esto para el café producido en Guatemala y Honduras?

Dados los complejos mecanismos detrás de la deforestación, no es sencillo evaluar hasta qué punto el cultivo de café es un impulsor de la deforestación en los dos países . Hecha esta salvedad, la superposición de mapas de monitoreo forestal y producción de café indica que, del área total de pérdida de bosque en cada país desde 2000, el 8,3 % y el 12,3 % se ubicaron en áreas cafetaleras de Guatemala y Honduras, respectivamente. Estimaciones similares sugieren que sólo una minoría de las áreas cosechadas de café en los dos países pueden no cumplir con el RDUE.

and dark brown (shade-grown coffee systems). Source: SIGMOF (2023).")

El desafío, sin embargo, radica en el proceso de debida diligencia sobre deforestación-cero solicitado por el RDUE, que se basaría en sistemas de trazabilidad y de información difíciles de obtener para una cadena de valor fragmentada.

La cadena de valor del café en Honduras y Guatemala está compuesta principalmente por pequeños agricultores pobres: el 90 % de los productores guatemaltecos y el 70 % de los hondureños tienen menos de 2 hectáreas, y alrededor de dos tercios de ellos viven por debajo de los umbrales nacionales de pobreza. A pesar de su noble objetivo, a la fecha el RDUE corre el riesgo de excluir del mercado de la UE a los agricultores pobres y mal equipados, que no tienen los medios para documentar su estatus libre de deforestación.

“Hemos hablado con nuestros compradores en Alemania y tenemos que georeferenciar todas nuestras parcelas de café”, explica Arcadio Galindo, pequeño productor de café de la Cooperativa Chajulense en Quiché, Guatemala. Pero si bien Arcadio espera que su cooperativa esté a la altura del desafío, es posible que varias no lo estén.

Instituciones fuertes sobre las que construir

Los entornos sectoriales institucionales en Guatemala y Honduras presentan importantes depósitos de datos y capacidad técnica que podrían facilitar inversiones de bajo costo hacia mecanismos de trazabilidad para los actores cafeteros. En ambos países, las principales instituciones coordinadoras del sector cafetalero tienen una fuerte presencia institucional, y se están asociando con otros actores sectoriales para brindar servicios comerciales clave y desarrollar herramientas digitales para extensión y georreferenciación.

Sin embargo, varios desafíos aún limitan la coordinación sectorial y el intercambio de información, en particular para los muchos agricultores pequeños y remotos que están menos integrados en la cadena de valor.

¿Qué se puede hacer?

En ambos países, inversiones focalizadas y sistemas sectoriales públicos-privados podrían reducir la carga de generar evidencia para los actores individuales, y facilitar el acceso a información verificable sobre el uso de la tierra y la deforestación:

- Las instituciones públicas de ambos países deberían desarrollar y gestionar sistemas nacionales de monitoreo forestal, seguimiento de áreas de cultivo de café, y registros de fincas que puedan proporcionar mapas confiables y evaluaciones en tiempo real de la escala de deforestación, el uso de la tierra y la ubicación de las parcelas de café.

- Se pueden aprender lecciones de otras cadenas de valor que han desarrollado medidas para garantizar la trazabilidad. En Honduras se han desarrollado procesos de certificación para madera y ganado que involucran la geolocalización del origen del producto, y existen protocolos para controles fitosanitarios en el sector cafetalero.

- Será fundamental aumentar la conectividad de los agricultores a través de herramientas digitales y comunicación desde las instituciones sectoriales. Las organizaciones y cooperativas de productores, los intermediarios formales, y las entidades del sector público pueden desempeñar un papel crucial en la centralización y distribución de conocimientos y servicios y en la prestación de asistencia técnica a los agricultores.

La importancia del café para los medios de vida rurales y las oportunidades que presenta el mercado europeo motivan una mirada más cercana a las posibles respuestas hacia el cumplimiento con el RDUE. Es necesario invertir estratégicamente (en innovación digital, capacidad y capital humano) para construir una cadena de valor del café sostenible, inclusiva e integrada en Centroamérica.

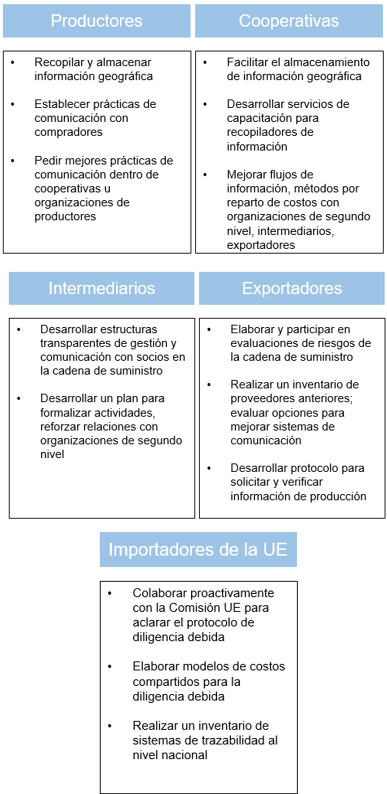

Recomendaciones para los actores privados

Para recibir un artículo semanal,

Artículos relacionados

Únase a la conversación