Helping communities | © shutterstock.com

Helping communities | © shutterstock.com

En el informe Perspectivas económicas mundiales (i) se pronostica que se producirá la tasa de crecimiento más baja en tres décadas en 2023, con la excepción de 2009 (la crisis financiera mundial) y 2020 (la pandemia de COVID-19). Además, en el documento Falling Long-Term Growth Prospects (i) (Caída de las perspectivas de crecimiento a largo plazo), publicado recientemente, se advierte que la disminución de la tasa de crecimiento a largo plazo de la economía mundial podría traducirse en una “década perdida”, y limitar la capacidad de los países para combatir la pobreza y abordar el cambio climático. Las proyecciones mesuradas del Grupo Banco Mundial son coherentes con las opiniones de líderes empresariales de todo el mundo, entre los que ha aumentado el pesimismo en los últimos meses (vea el gráfico 1). Las numerosas quiebras bancarias (i) en las últimas semanas han causado turbulencias en el sector bancario y han reavivado los temores de una crisis financiera (i). Quizás no se concreten las grandes esperanzas, compartidas por muchos, de una sólida recuperación económica tras la pandemia. Las malas noticias sobre el crecimiento son siempre alarmantes: el bajo crecimiento implica pobreza y vulnerabilidad; esto, a su vez, puede conducir a disturbios sociales, crisis políticas, delitos y violencia.

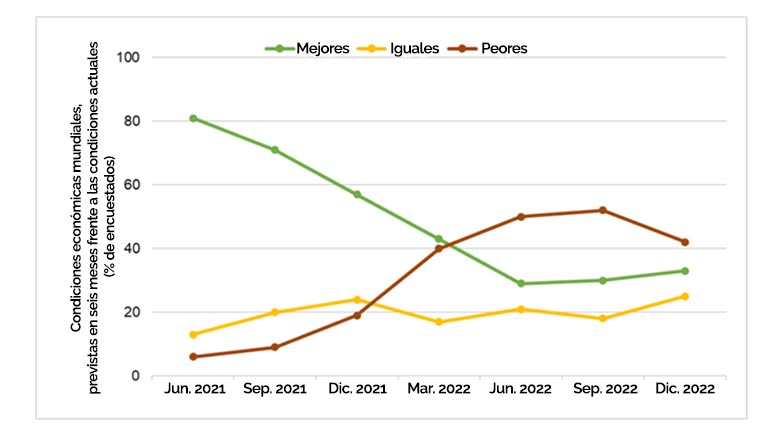

Gráfico 1. El pesimismo con respecto a las condiciones económicas mundiales ha aumentado desde mediados de 2021

Fuente: Encuesta mundial sobre las condiciones económicas efectuada por McKinsey (i).

Notas: Entre junio de 2021 y diciembre de 2022, el número de personas que respondieron cada encuesta osciló entre 785 y 1247. En los estudios participaron gerentes y ejecutivos de empresas de distintos sectores en todo el mundo. Los resultados se ponderan según el PIB de los países de los encuestados.

CRISIS DE LA DEUDA PÚBLICA, ALTA INFLACIÓN

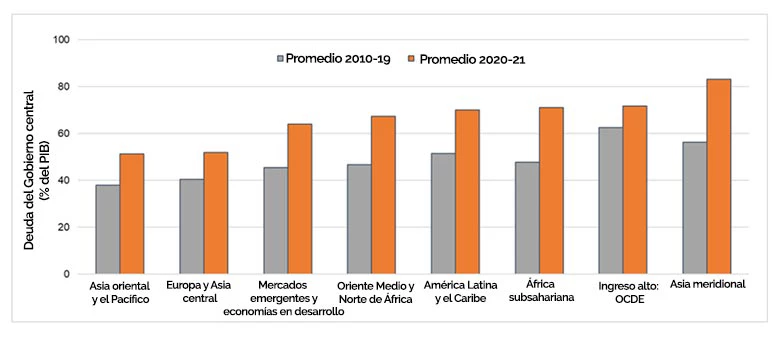

Frente a la caída del crecimiento y la posibilidad de una recesión, la respuesta macroeconómica tradicional consiste en políticas fiscales y de expansión monetaria. Para muchos países, sin embargo, puede que no sea factible en el contexto actual. Las crisis de la deuda pública que afectan a muchos países en desarrollo y avanzados limitan gravemente las políticas fiscales expansivas. Ya sea debido a la baja actividad económica (y, por lo tanto, a los bajos ingresos públicos) o al mayor gasto público (para apoyar a los hogares y las empresas afectados), la pandemia de COVID-19 aumentó la deuda pública en todo el mundo (vea el gráfico 2). Una deuda elevada implica que una gran parte de los recursos públicos se destina al pago de intereses, lo que reduce la capacidad de obtener financiamiento adicional en forma de deuda, que también puede ser demasiado caro. En estas circunstancias, es posible que simplemente no exista el “margen fiscal” para que los Gobiernos diseñen una respuesta fiscal.

Gráfico 2. La deuda del Gobierno central como proporción del PIB aumentó en todas las regiones durante la pandemia

Fuente: Base de datos del FMI sobre la deuda mundial (i).

Notas: Los datos se refieren a 164 economías de las cuales se tiene información en la base de datos sobre la deuda mundial para cada año entre 2010 y 2021. La deuda del Gobierno central es el saldo total de obligaciones de deuda emitidas por el Gobierno central. Las cifras regionales son promedios ponderados de los datos a nivel de la economía dentro de cada región.

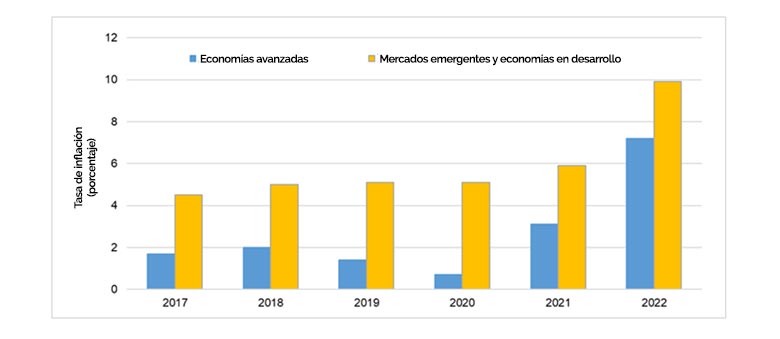

Una política monetaria expansiva contrarrestaría los esfuerzos para reducir la inflación en los países en desarrollo y avanzados. Ya sea debido a factores de la oferta (por ejemplo, interrupciones en las cadenas de suministro mundiales) o factores de la demanda (por ejemplo, liquidez excesiva), la inflación ha aumentado considerablemente, y es una preocupación importante tanto para las personas como para los responsables de formular políticas (vea el gráfico 3). De nuevo, el “espacio monetario” para que los Gobiernos generen una respuesta a la desaceleración del crecimiento quizás no sea factible.

Gráfico 3. El aumento de la inflación durante 2022 ha afectado a todos los tipos de economías

Fuente: Edición de octubre de 2002 del informe Perspectivas de la economía mundial del FMI (i).

Nota: Los datos se refieren a 196 economías incluidas en la base de datos Perspectivas de la economía mundial del FMI, y corresponden al período comprendido entre 2017 y 2022.

DEBILITAMIENTO DE LA INVERSIÓN PRIVADA

En la mayoría de los países —si no todos—, el sector privado es el motor del crecimiento económico. Que los países en todo el mundo se libren o no de la inminente desaceleración económica dependerá, en última instancia, del desempeño de las empresas privadas y del comportamiento de los consumidores en los próximos meses y años.

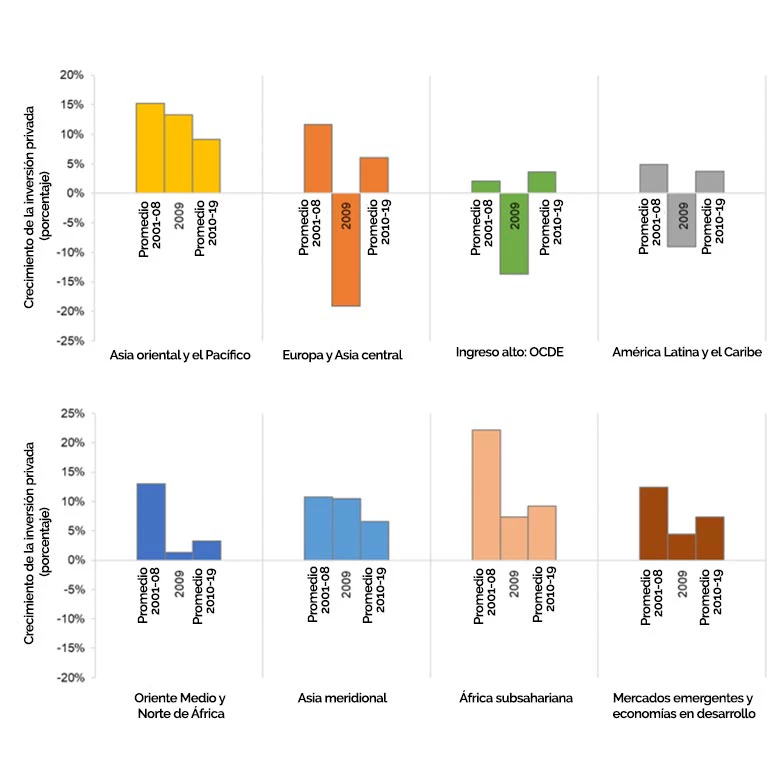

Un componente fundamental de la actividad del sector privado es la inversión privada; es uno de los principales mecanismos mediante el cual los empresarios pueden aportar a la innovación, la creación de empleo y los nexos con el resto de la economía. Si bien la inversión pública es importante, la inversión privada representa, en promedio, tres cuartas partes de la inversión total en los países en desarrollo. La inversión privada se ve impulsada por las expectativas de riesgos y rendimientos en las economías, los sectores y las empresas y, en gran medida, estas expectativas son determinadas por cuán propicio es el entorno empresarial. La inversión privada como porcentaje del PIB disminuyó en la mayoría de las regiones después de la crisis financiera mundial de 2009, y esto es preocupante (vea el gráfico 4). ¿Se puede revertir esta tendencia?

Gráfico 4. El crecimiento de la inversión privada se desaceleró durante la década de 2010

Fuente: Conjunto de datos del FMI sobre el capital social y la inversión (ICSD) (i).

Notas: Los datos se refieren a 162 economías de las cuales se tiene información en el ICSD para cada año entre 2000 y 2019. El crecimiento de la inversión privada se calcula sobre la base de la inversión privada de las economías (formación bruta de capital fijo) en miles de millones de dólares internacionales constantes de 2017 que se usan como ponderador.

REFORMAS EN TIEMPOS DE CRISIS

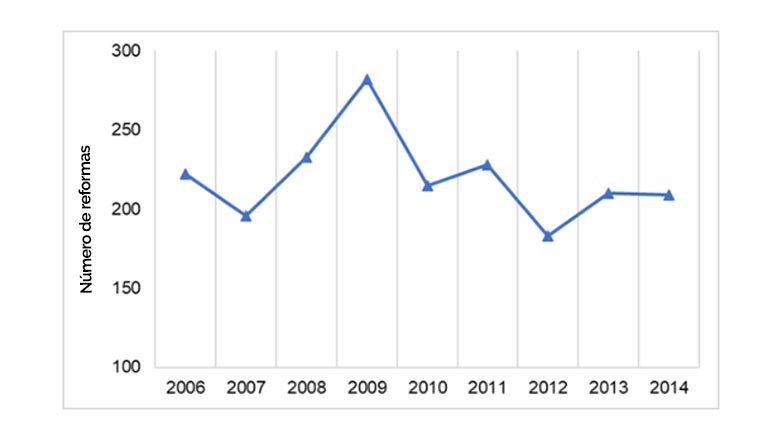

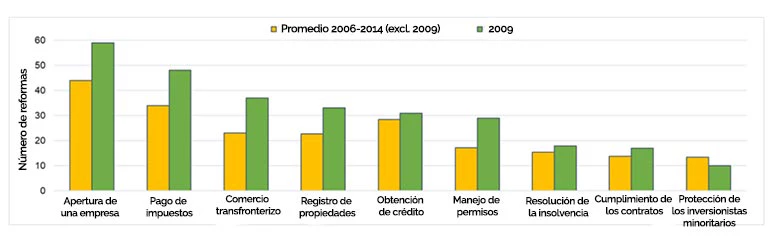

Un popular proverbio chino señala que una crisis es una oportunidad que cabalga en un viento peligroso. Las crisis pueden representar oportunidades al poner de manifiesto áreas de debilidad, incentivar medidas de política y unificar las mentes en torno a la necesidad de realizar reformas. Si el país resiste el “viento peligroso” de las conmociones económicas, las crisis pueden dar lugar a reformas (i). Se sabe que, después de las crisis financieras mundiales de 2009, los Gobiernos introdujeron regulaciones prudenciales financieras más estrictas. Es menos conocido que muchos Gobiernos en todo el mundo también emprendieron importantes reformas para facilitar la actividad empresarial (vea los gráficos 5 y 6).

Gráfico 5. Los Gobiernos implementaron un número sin precedentes de reformas para mejorar el entorno para los negocios durante la recesión de 2009

Fuente: Base de datos Doing Business del Grupo Banco Mundial (i).

Notas: Los datos se refieren a las reformas realizadas en 176 economías y nueve áreas del entorno empresarial medidas con la misma metodología utilizada en los informes Doing Business 2007-2015. El informe Doing Business 2006 abarcó menos economías, y en los informes Doing Business 2016-2020 se ampliaron los indicadores en todas las áreas, por lo que sus números no se pueden comparar.

Gráfico 6. Las reformas se implementaron en una amplia gama de áreas de actividad durante la recesión de 2009

Fuente: Base de datos Doing Business del Grupo Banco Mundial (i).

Nota: Los datos se refieren a las reformas realizadas en 176 economías y nueve áreas del entorno empresarial medidas con la misma metodología utilizada en los informes Doing Business 2007-2015.

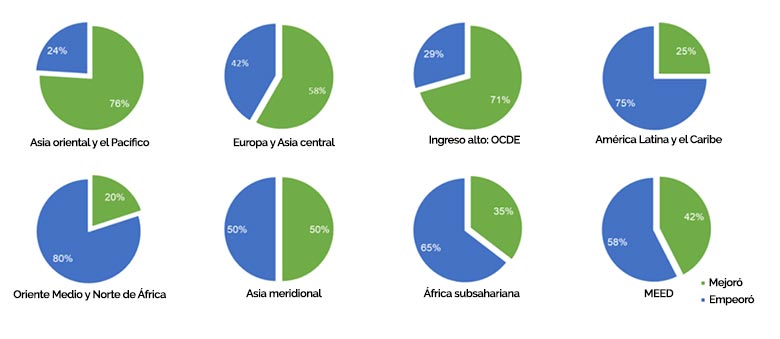

Para que el sector privado acuda al rescate cuando el mundo enfrenta los impactos de la pandemia, se necesita un sólido conjunto de reformas orientadas a mejorar el entorno empresarial tanto en los países en desarrollo como en los países avanzados. En este sentido, las tendencias anteriores a la pandemia no eran especialmente prometedoras. Tomemos, por ejemplo, la calidad de las regulaciones empresariales: en todas las regiones de los países en desarrollo, con excepción de Asia oriental y el Pacífico y Europa y Asia central, la calidad de las regulaciones empeoró en comparación con la tendencia mundial (vea el gráfico 7).

Gráfico 7. Porcentaje de economías, por región, que mejoraron o empeoraron su puntaje de la calidad regulatoria de los WGI entre 2011 y 2019; esta tendencia no es prometedora en la mayoría de los países en desarrollo

Fuente: Indicadores Mundiales de Buen Gobierno (WGI) del Grupo Banco Mundial (i).

Nota: Los datos se refieren a 191 economías incluidas en la base datos (sobre calidad regulatoria) de los WGI.

¿QUÉ SE DEBE REFORMAR?

La lista de reformas necesarias es extensa en casi todos los países y, en algunos, abrumadora. Pero el gran número de reformas que se requieren no es necesariamente un obstáculo importante. Sí lo es, sin embargo, la falta de parámetros internacionales esclarecedores en materia de reformas de políticas. Aquí es donde el Banco Mundial puede marcar una diferencia. Entre las numerosas y valiosas iniciativas que realizan estudios del sector privado, quisiera destacar los proyectos nuevos y mejorados del Grupo Banco Mundial que se focalizan en el entorno empresarial.

El próximo proyecto Business Ready (i) (de alcance mundial y subnacional), el programa ampliado de encuestas a empresas (i) y la versión mejorada del informe La mujer, la empresa y el derecho intentan proporcionar no solo orientación para las reformas, sino también detalles sobre qué debería reformarse para que el sector privado se recupere en épocas de crisis y crezca de manera sostenible todo el tiempo.

Únase a la conversación