Helping communities | © shutterstock.com

Helping communities | © shutterstock.com

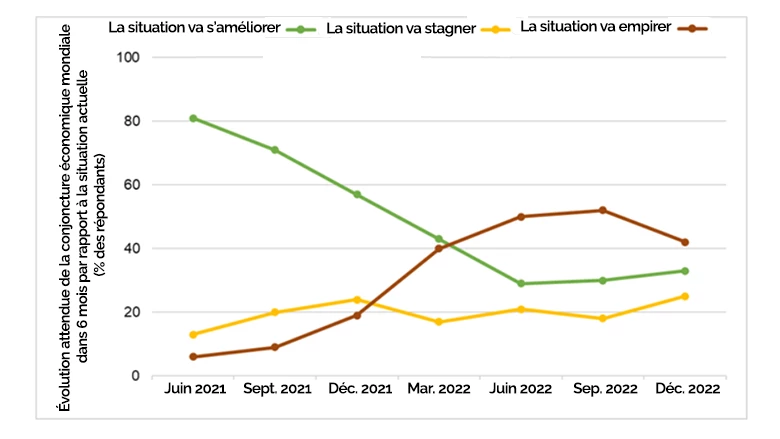

Les Perspectives économiques mondiales prévoient que l’année 2023 enregistrera le taux de croissance le plus faible en trois décennies, à l’exception de 2009 (année de la crise financière mondiale) et de 2020 (année de la pandémie de COVID-19). En outre, un autre rapport récent met en garde contre le risque d’une « décennie perdue » en raison de l’effondrement du taux de croissance à long terme de l’économie mondiale, ce qui limiterait la capacité des pays à lutter contre la pauvreté et le changement climatique. Ces prévisions peu réjouissantes du Groupe de la Banque mondiale concordent avec les opinions des chefs d’entreprise du monde entier, au sein desquels le nombre des pessimistes a augmenté au cours des derniers mois (voir figure 1). Les multiples faillites bancaires (a) de ces dernières semaines ont plongé le secteur dans la tourmente et ravivé les craintes d’une crise financière (a). Les grands espoirs, partagés par beaucoup, d’une forte reprise économique après la pandémie semblent s’évanouir. Les mauvaises nouvelles concernant la croissance sont toujours alarmantes : une faible croissance est synonyme de pauvreté et de vulnérabilité, qui peuvent à leur tour entraîner troubles sociaux, crises politiques, criminalité et violence.

Figure 1. Le pessimisme à l’égard de la conjoncture économique mondiale a augmenté depuis le milieu de l’année 2021

Source : McKinsey Global Survey on Economic Conditions (a).

Note : Entre 785 et 1 247 répondants ont pris part aux enquêtes menées de juin 2021 à décembre 2022. Les personnes interrogées étaient des chefs d’entreprise et des cadres de différents secteurs d’activité à travers le monde. Les résultats sont pondérés en fonction du PIB des pays des répondants.

CRISE DE LA DETTE PUBLIQUE, INFLATION ÉLEVÉE

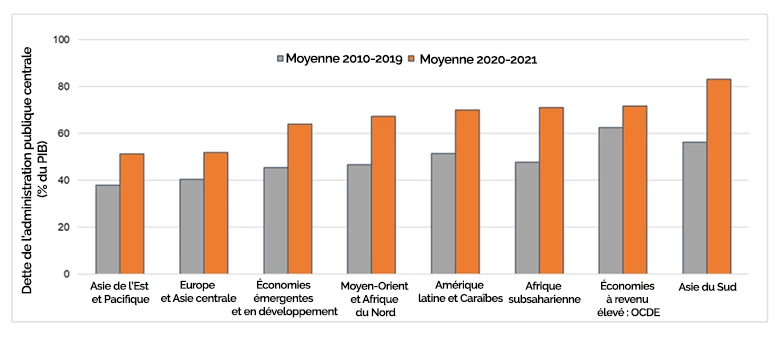

Devant une baisse de la croissance et la possibilité d’une récession, la réponse macroéconomique traditionnelle consiste à adopter des politiques budgétaires et monétaires expansionnistes. Pour de nombreux pays, cependant, cette solution pourrait ne pas être possible dans le contexte actuel. Sur le plan budgétaire, l’adoption d’une politique expansionniste est fortement limitée par les crises de la dette publique qui touchent actuellement un grand nombre de pays en développement et d’économies avancées. La pandémie de COVID a en effet entraîné une explosion des dettes souveraines dans le monde entier, sous l’effet de la faible activité économique (et donc de faibles recettes publiques) ou de la hausse des dépenses publiques (pour soutenir les ménages et les entreprises touchés) (voir figure 2). Une dette élevée signifie qu’une grande partie des ressources publiques est consacrée au paiement des intérêts, ce qui réduit la capacité des États à obtenir des financements supplémentaires en contractant de nouvelles dettes, et ce d’autant plus que les coûts d'emprunt sont trop élevés. Dans ces circonstances, la marge de manœuvre dont disposent les gouvernements pour élaborer une réponse budgétaire peut tout simplement être nulle.

Figure 2. Le ratio dette publique/PIB a augmenté dans toutes les régions pendant la pandémie

Source : Base de données du FMI sur la dette mondiale (GDD).

Note : Les données concernent les 164 économies pour lesquelles la GDD dispose d’informations annuelles entre 2010 et 2021. La dette de l’administration publique centrale correspond à l’encours total des dettes émises par l'État. Les chiffres régionaux correspondent aux moyennes non pondérées des données économiques de chaque région.

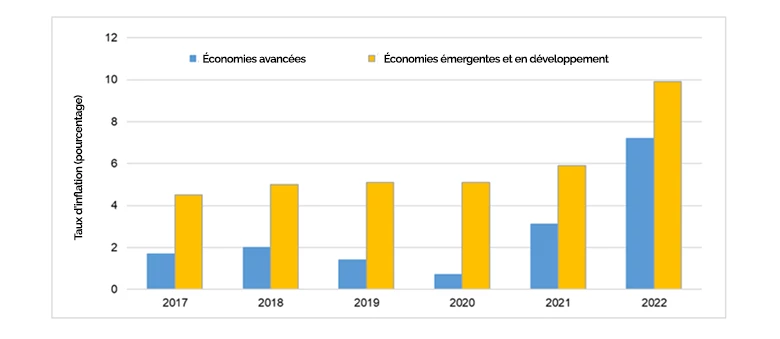

Par ailleurs, une politique monétaire expansionniste contrecarrerait les efforts visant à faire baisser l’inflation dans les pays en développement et les économies avancées. Sous l’effet de facteurs liés à l’offre (la perturbation des chaînes d’approvisionnement mondiales notamment) ou à la demande (comme une liquidité excessive), l’inflation a considérablement augmenté et constitue une préoccupation majeure pour les populations et les décideurs politiques (voir figure 3). Là encore, les gouvernements risquent de ne pas disposer de la marge de manœuvre nécessaire pour actionner le levier de la politique monétaire contre le ralentissement de la croissance.

Figure 3. La hausse de l’inflation en 2022 a touché tous les types d’économies

Source : Perspectives de l’économie mondiale, FMI (octobre 2022) (a).

Note : Les données concernent les 196 économies qui figurent dans la base de données des Perspectives de l’économie mondiale du FMI.

L’INVESTISSEMENT PRIVÉ EN PERTE DE VITESSE

Pour la plupart des pays, sinon tous, le secteur privé est le moteur de la croissance économique (a). Le sort des pays du monde entier face à la crise économique imminente dépendra en fin de compte de la réaction des entreprises privées et des consommateurs au cours des mois et années à venir.

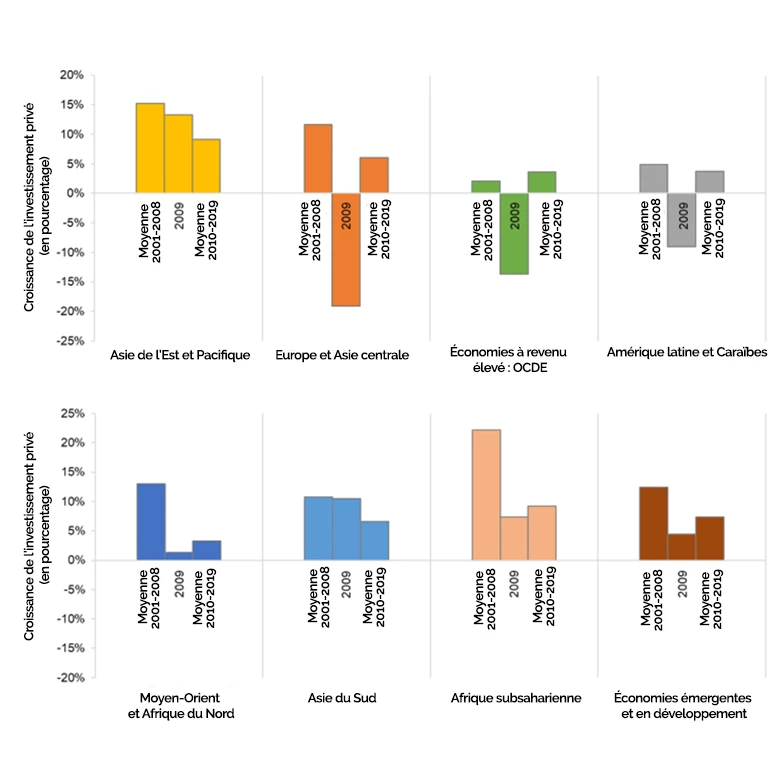

L’investissement privé est un élément clé de l’activité du secteur privé. C’est l’un des principaux mécanismes par lesquels les entrepreneurs innovent, créent des emplois et établissent des liens avec le reste de l’économie. Si l’investissement public est important, l’investissement privé représente, en moyenne, les trois quarts de l’investissement total dans les pays en développement. L’investissement privé est motivé par les anticipations de risques et de rendements au niveau de l’économie en général, des secteurs d'activité et des entreprises et, dans une large mesure, ces attentes sont déterminées par la qualité du climat des affaires. Il est inquiétant de constater que le niveau de l’investissement privé en pourcentage du PIB a diminué dans la plupart des régions après la crise financière mondiale de 2009 (voir figure 4). Cette tendance peut-elle être inversée ?

Figure 4. La croissance de l’investissement privé a ralenti au cours des années 2010

Source : Ensemble de données du FMI sur les investissements et le stock de capital (ICSD) (a).

Note : Les données concernent les 162 économies pour lesquelles l’ICSD dispose d’informations annuelles entre 2000 et 2019. La croissance de l’investissement privé est calculée sur la base de la formation brute de capital fixe exprimée en milliards de dollars internationaux constants de 2017.

RÉFORMES EN TEMPS DE CRISE

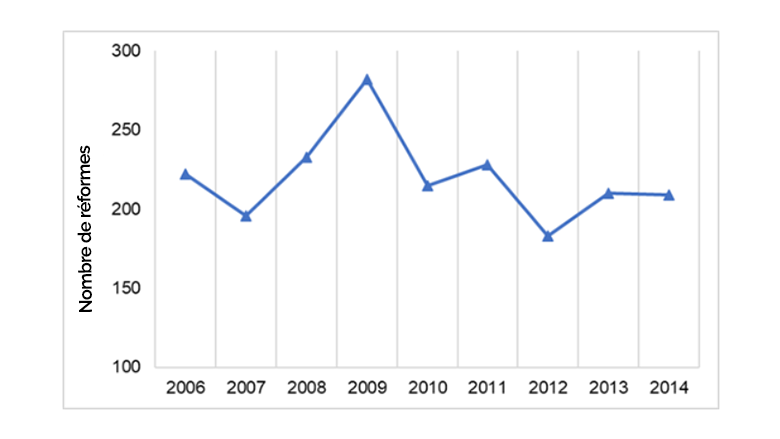

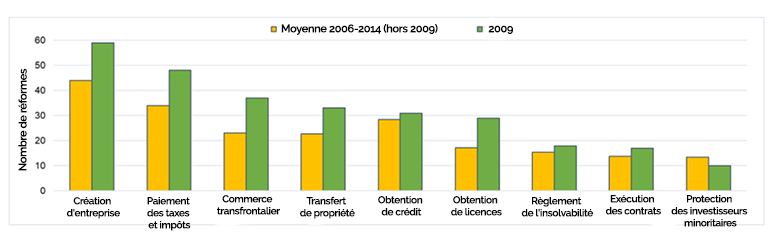

Un proverbe chinois veut que chaque crise soit « l'occasion de chevaucher un vent dangereux ». En effet, les crises peuvent offrir des opportunités en révélant les faiblesses, en encourageant l’action des pouvoirs publics et en unifiant les esprits sur la nécessité de mener des réformes. Si le pays résiste au « vent dangereux » des chocs économiques, les crises peuvent engendrer des réformes (a). Il est bien connu qu’au lendemain des crises financières mondiales de 2009, les gouvernements ont introduit des réglementations prudentielles plus strictes. En revanche, on sait moins que de nombreux gouvernements dans le monde ont également entrepris des réformes majeures pour faciliter les affaires (voir figures 5 et 6).

Figure 5. Lors de la récession de 2009, les gouvernements ont mis en œuvre un nombre record de réformes visant à améliorer le climat des affaires

Source : Base de données Doing Business du Groupe de la Banque mondiale.

Note : Les données concernent les réformes entreprises dans 176 économies et neuf domaines de l’environnement des affaires, mesurées selon la méthodologie utilisée dans les rapports Doing Business publiés de 2007 à 2015. Le rapport Doing Business 2006 couvrait moins d’économies tandis que ceux de 2016 à 2020 ont élargi les indicateurs dans chaque domaine, rendant impossibles les comparaisons.

Figure 6. Les réformes mises en œuvre lors de la récession de 2009 ont concerné un large éventail de domaines de l’environnement des affaires

Source : Base de données Doing Business du Groupe de la Banque mondiale.

Note : Les données concernent les réformes entreprises dans 176 économies et neuf domaines de l’environnement des affaires, mesurées selon la méthodologie utilisée dans les rapports Doing Business publiés de 2007 à 2015.

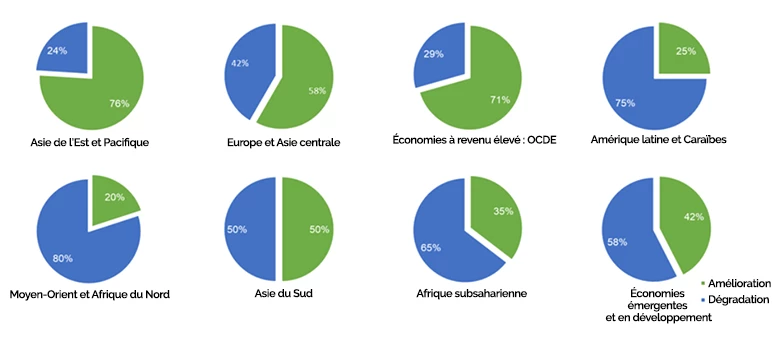

Pour que le secteur privé vienne à la rescousse d'un monde en proie aux répercussions de la pandémie, il est nécessaire de mettre en place un ensemble robuste de réformes visant à améliorer le climat des affaires tant dans les pays en développement que dans les économies avancées. À cet égard, les tendances observées avant la pandémie n’étaient pas particulièrement prometteuses. Prenons, par exemple, la qualité du cadre réglementaire entourant l’activité des entreprises : dans toutes les régions en développement, à l’exception de de l’Asie de l’Est-Pacifique et de l’Europe-Asie centrale, le nombre de pays dont la qualité de la réglementation s’est dégradée par rapport à la tendance mondiale a été supérieur à celui des pays où l’on a noté une amélioration (voir figure 7).

Figure 7. Pourcentage d’économies dont le score en matière de qualité de la réglementation s'est amélioré ou au contraire dégradé entre 2011 et 2019, par région

Source : Indicateurs de la gouvernance dans le monde (WGI), Groupe de la Banque mondiale (a).

Note : Les données concernent les 191 économies figurant dans l’indicateur « Qualité de la réglementation » de la base de données WGI.

QUE RÉFORMER ?

La liste des réformes nécessaires est longue dans presque tous les pays et, dans certains d’entre eux, elle l’est encore plus. Leur nombre ne constitue pas nécessairement un obstacle majeur en soi, l’absence de repères internationaux pertinents pour ces réformes l’est en revanche. Et c’est à ce niveau que la Banque mondiale peut faire la différence.

Parmi les nombreuses initiatives utiles de diagnostic du secteur privé, je voudrais mentionner un certain nombre de projets, nouveaux ou consolidés, qui ciblent le climat des affaires : Business Ready (a), une nouvelle publication phare du Groupe de la Banque mondiale sur l’environnement des affaires (à l’échelle mondiale et infranationale), l’élargissement du programme d’enquêtes auprès des entreprises (a) ou encore l'amélioration du rapport Les Femmes, l’Entreprise et le Droit. Autant d’initiatives qui tentent toutes non seulement d’orienter les réformes, mais aussi de préciser celles qui sont nécessaires pour le redressement du secteur privé en temps de crise et pour sa croissance durable à tout moment.

Prenez part au débat