Helping communities | © shutterstock.com

Helping communities | © shutterstock.com

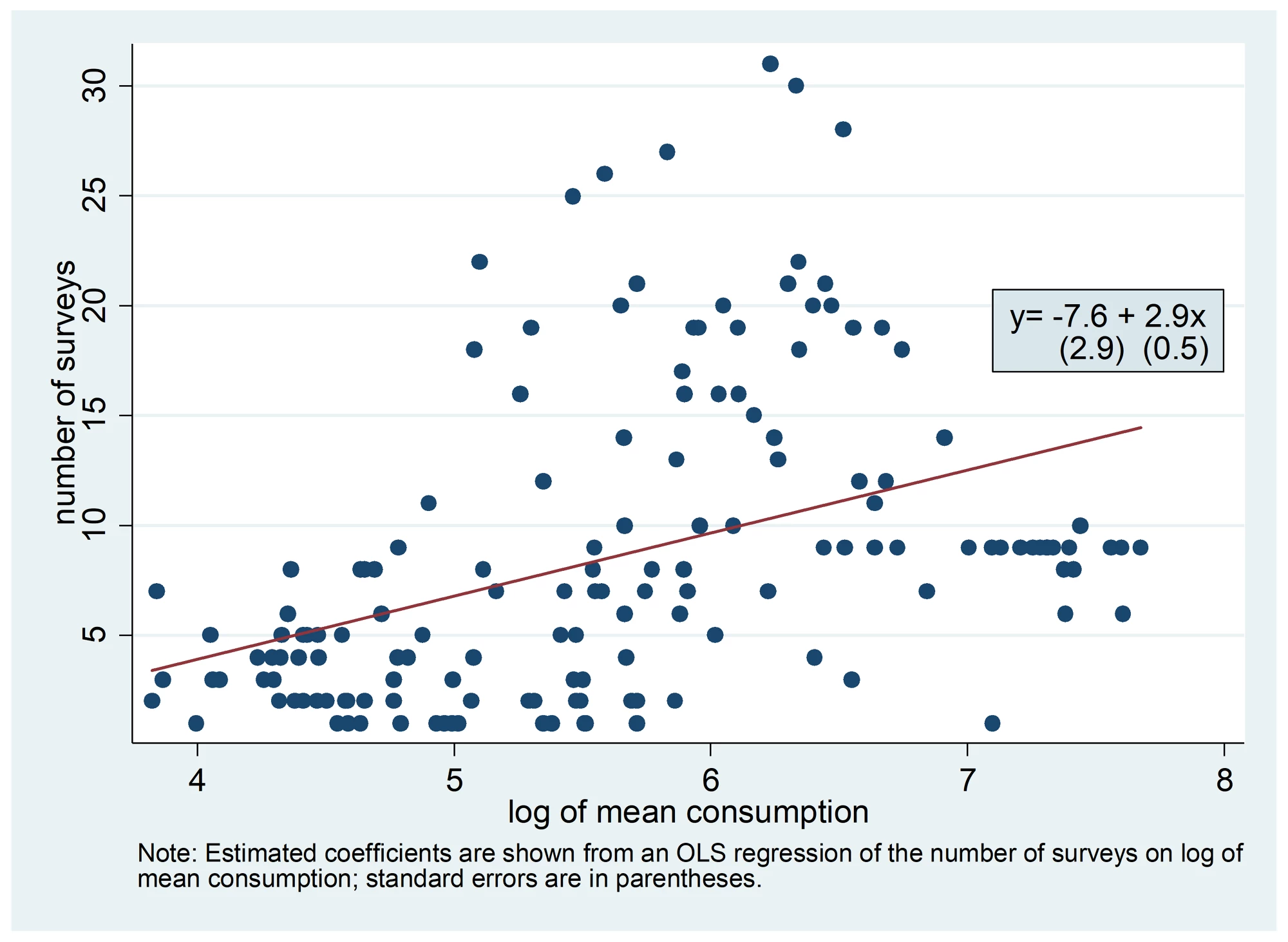

В докладе «Перспективы мировой экономики» прогнозируется, что в 2023 году темпы роста мировой экономики будут самыми низкими за 30 лет, за исключением 2009 года (глобальный финансовый кризис) и 2020 года (пандемия COVID-19). Кроме того, в недавно выпущенном докладе «Падение долгосрочных перспектив роста» Всемирный банк предупреждает, что замедление потенциального роста в долгосрочной перспективе создает для мировой экономики риск формирования «потерянного десятилетия», что ограничит возможности стран по борьбе с бедностью и изменением климата. Отрезвляющие прогнозы Группы Всемирного банка совпадают с мнениями руководителей компаний во всем мире, среди которых доля пессимистов за последние несколько месяцев увеличилась (рисунок 1). Волна банкротств банков за последние несколько недель привела к нервозности в банковском секторе и возродила опасения относительно возможного финансового кризиса. Разделявшиеся многими большие надежды на уверенное постпандемийное восстановление экономик теперь могут и не реализоваться. Плохие новости об экономическом росте всегда тревожны: слабый рост подразумевают бедность и уязвимость, а это, в свою очередь, ведет к общественным волнениям, политическим кризисам, преступности и насилию.

Рисунок 1. Пессимизм в отношении экономических условий в мире с середины 2021 года усилился

Источник: McKinsey, Глобальное исследование экономических условий.

Примечание: В период с июня 2021 года по декабрь 2022 года количество респондентов в каждом опросе составляло от 785 до 1 247. В состав респондентов входили руководители среднего и высшего звена предприятий из целого ряда отраслей по всему миру. Полученные результаты взвешены по ВВП стран, представленных респондентами.

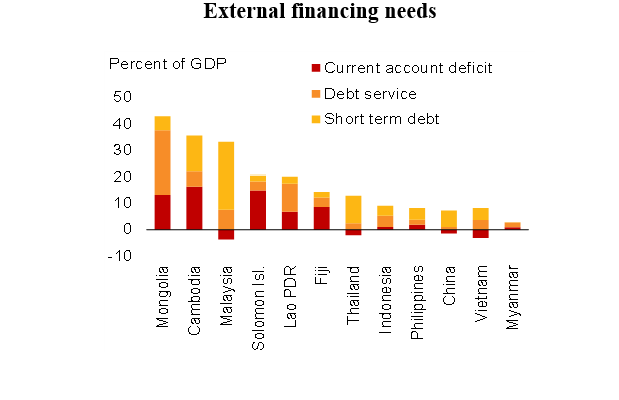

КРИЗИС ГОСУДАРСТВЕННОГО ДОЛГА, ВЫСОКИЙ УРОВЕНЬ ИНФЛЯЦИИ

В условиях падения темпов роста и возможной рецессии традиционной реакцией на макроэкономическом уровне является смягчение налогово-бюджетной и денежно-кредитной политики. Однако в нынешнем контексте осуществить такие ответные меры многим странам не удастся. Возможности для смягчения налогово-бюджетной политики сильно ограничены из-за кризисной ситуации с госдолгом во многих странах с развивающейся и развитой экономикой. Независимо от того, было ли это обусловлено слабой экономической активностью (и, следовательно, низким уровнем государственных доходов) или увеличением государственных расходов (для поддержки пострадавших домохозяйств и предприятий), пандемия COVID-19 привела к резкому росту государственного долга во всем мире (рисунок 2). Высокий уровень долга подразумевает, что значительная доля государственных ресурсов направляется на уплату процентов, что ограничивает возможность привлечения дополнительного долгового финансирования, которое тоже может оказаться слишком дорогостоящим. В этих обстоятельствах у правительств может попросту отсутствовать «фискальное пространство» для осуществления ответных мер налогово-бюджетной политики.

Рисунок 2. Во время пандемии показатель отношения долга центрального правительства к ВВП вырос в каждом регионе

Источник: База данных МВФ «Мировой долг».

Примечание: данные по 164 экономикам, по которым в базе данных «Мировой долг» имеется информация за каждый год с 2010 по 2021 год. Долг центрального правительства – суммарный объем накопленных долговых обязательств центрального правительства. Региональные величины – невзвешенные средние значения данных по всей экономике внутри каждого региона.

Мягкая денежно-кредитная политика может противодействовать усилиям, направленным на снижение уровня инфляции, в странах с развивающейся и развитой экономикой. Независимо от того, была ли она вызвана факторами со стороны предложения (например, нарушением глобальных цепочек поставок) или факторами на стороне спроса (например, наличием избыточной ликвидности), инфляция существенно ускорилась и стала большой проблемой как для простых граждан, так и для властей (рисунок 3). И в этом случае «монетарное пространство», необходимое правительствам для формирования мер денежно-кредитной политики в ответ на замедление роста, в настоящее время также может оказаться недостаточным.

Рисунок 3. Рост инфляции в течение 2022 года затронул все виды экономик

Источник: Доклад МВФ «Перспективы развития мировой экономики», октябрь 2022 года.

Примечание: данные по 196 экономикам за период с 2017 по 2022 год, включенные в базу данных МВФ «Перспективы развития мировой экономики».

ЗАМЕДЛЕНИЕ РОСТА ЧАСТНЫХ ИНВЕСТИЦИЙ

Если не во всех, то в большинстве стран частный сектор является локомотивом экономического роста. Удастся ли странам во всем мире избежать надвигающегося экономического спада или нет, в итоге зависит от того, как в следующие несколько месяцев и лет поведут себя предприятия и потребители.

Важнейшей составляющей деятельности частного сектора являются частные инвестиции. Это один из основных механизмов, через которые предприниматели внедряют инновации, создают рабочие места и устанавливают связи с остальной экономикой. При том что государственные инвестиции играют большую роль, на частные инвестиции в среднем приходится три четверти от общего объема инвестиций в развивающихся странах. Частными инвесторами движут ожидания риска и доходности на уровне экономики, отрасли и предприятия, и эти ожидания в значительной степени определяются тем, насколько благоприятной является предпринимательская среда. Вызывает беспокойство тот факт, что после глобального финансового кризиса 2009 года показатель, отражающий долю частных инвестиций в ВВП, снизился в большинстве регионов (рисунок 4). Можно ли преломить этот тренд?

Рисунок 4. В 2010-х годах рост частных инвестиций замедлился

Источник: Набор данных МВФ «Инвестиции и основной капитал» (ICSD).

Примечание: данные по 162 экономикам, по которым в наборе данных ICSD имеется информация за каждый год с 2000 по 2019 год. Рост частных инвестиций рассчитывается исходя из объемов частных инвестиций в экономиках (валовое накопление основного капитала) с использованием в качестве весов миллиардов постоянных международных долларов за 2017 год.

РЕФОРМЫ В КРИЗИСНЫЕ ВРЕМЕНА

Кризис – это возможность «оседлать» опасный ветер, гласит популярная китайская пословица. Кризисы могут создавать возможности, выявляя слабые места, стимулируя принятие мер политики и объединяя умы для осознания необходимости проводить реформы. Если страна выдерживает удар «опасного ветра» экономических шоков, кризис может давать импульс к реформам. Хорошо известно, что после глобального финансового кризиса 2009 года правительства ввели более строгие правила пруденциального регулирования финансового сектора. При этом менее известно, что правительства многих стран мира также приступили к проведению кардинальных реформ, призванных облегчить ведение бизнеса (рисунки 5 и 6).

Рисунок 5. Во время рецессии 2009 года правительства реализовали рекордное количество реформ, направленных на совершенствование предпринимательской среды

Источник: база данных исследования «Ведение бизнеса», Группа Всемирного банка.

Примечание: на графике отражены данные по реформам в 176 экономиках и по девяти аспектам предпринимательской среды, оцененным по одной и той же методологии в докладах «Ведение бизнеса» за 2007–2015 годы. Исследование «Ведение бизнеса» за 2006 год охватывало меньше экономик, а в исследованиях за 2016–2020 годы количество показателей по каждому направлению было увеличено, что делает полученные оценки несовместимыми.

Рисунок 6. Во время рецессии 2009 года реформы проводились по широкому кругу направлений

Источник: база данных исследования «Ведение бизнеса», Группа Всемирного банка.

Примечание: данные по реформам в 176 экономиках и по девяти аспектам предпринимательской среды, оцененным по одной и той же методологии в докладах «Ведение бизнеса» за 2007–2015 годы.

Чтобы частный сектор пришел на помощь в тот момент, когда мир борется с последствиями пандемии, необходим солидный набор реформ, направленных на совершенствование предпринимательской среды, как в развивающихся, так и развитых странах. В этом отношении тенденции, наблюдавшиеся до пандемии, выглядят не особо оптимистично. Возьмем, к примеру, качество регулирования предпринимательской деятельности. Во всех развивающихся регионах мира, за исключением Восточной Азии и Тихоокеанского региона и Европы и Центральной Азии, количество стран, где качество регулирования ухудшилось, превышает число тех, где оно улучшилось, что идет вразрез с общемировым трендом (рисунок 7).

Рисунок 7. Процент экономик в разбивке по регионам, в которых оценки качества регулирования на основе индикаторов WGI улучшились и ухудшились в период с 2011 по 2019 год – тенденция по большинству развивающихся стран не внушает оптимизма

Источник: Всемирный банк, Показатели качества государственного управления в странах мира (WGI).

Примечание: данные по 191 экономике из базы данных WGI (индикатор «качество регулирования»).

ЧТО РЕФОРМИРОВАТЬ?

Перечень необходимых реформ – длинный почти во всех странах, а в некоторых странах он чрезмерно длинный. И все же само количество требующихся реформ не обязательно будет большим препятствием. А вот отсутствие содержательных международных ориентиров для реформ экономической политики – будет. И здесь существенную помощь может оказать Всемирный банк. Среди многих ценных инициатив по проведению диагностики частного сектора хочу особо выделить новые и усовершенствованные проекты Группы Всемирного банка, ориентированные на улучшение среды для ведения бизнеса.

Речь идет о запуске нового проекта по оценке делового и инвестиционного климата Business Ready (на глобальном и субнациональном уровне), расширении программы Обследований предприятий, а также о совершенствовании доклада «Женщины, бизнес и закон». В рамках всех этих инициатив делается попытка не только дать ориентиры реформ, но и предоставить подробную информацию о том, что следует реформировать для того, чтобы частный сектор мог восстановиться в кризисный период и устойчиво расти во все времена.

Нан (Шарлотт) Цзян и Тейлор Бойс поделились ценными материалами и соображениями при подготовке данного блога.

Присоединяйся к обсуждению