Helping communities | © shutterstock.com

Helping communities | © shutterstock.com

《全球经济展望》预测,2023 年增长率将降至30年来(发生全球金融危机的2009 年和 发生新冠疫情的2020 年除外)的最低水平。此外,最近发布的《下行的长期增长前景》报告警告说,全球经济的长期增长率下滑可能导致“失去的十年”,从而限制各国消除贫困和应对气候变化的能力。世界银行集团发人深省的预测与世界各地工商界领袖的观点一致,工商局悲观主义者的占比在过去几个月有所上升(见图1)。过去几周多家银行倒闭在银行业造成动荡,再度引发了对金融危机的担忧。许多人曾对疫情后经济强劲复苏寄予厚望,现在可能无法实现。关于增长的坏消息总是令人震惊——低增长意味着贫困和脆弱性,而这些反过来又可能导致社会动荡、政治危机以及犯罪和暴力。

图1.2021年年中以来对全球经济状况的悲观情绪有所增长

资料来源:麦肯锡全球经济状况调查

注:在2021年6月至2022年12月期间,每次调查的受访者人数在785至1247人区间,受访者是来自全球各行各业的商务管理人员和高管,调查结果用受访者所在国的GDP进行加权。

公共债务危机,通胀高企

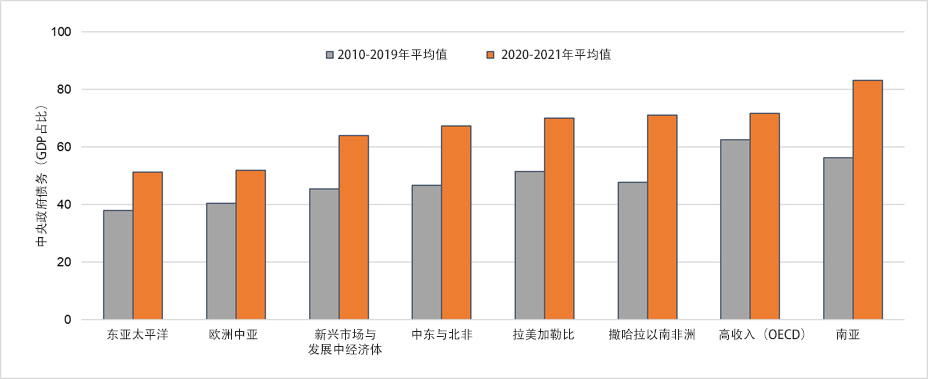

面对增长下滑和经济衰退的可能性,传统的宏观经济应对方式是通过财政和货币扩张政策。然而对许多国家来说,这在目前情况下未必可行。扩张性的财政政策严重受限于影响许多发展中国家和发达国家的公共债务危机。无论驱动因素是经济活动低迷(因此导致公共收入低)还是公共支出增加(用于支持受影响的家庭和企业),新冠疫情使世界各地的公共债务激增(见图2)。债务高企意味着很大一部分公共资源被用于支付利息,从而削弱了获得额外债务融资的能力,而且代价高昂。在这种情况下,政府制定财政应对措施的“财政空间”可能根本不存在。

图2.疫情期间各大地区中央政府债务占GDP的比重均有上

资料来源:国际货币基金组织全球债务数据库。

注:数据是指全球债务数据库从2010-2021年期间每年收集的164个经济体的信息。中央政府债务是中央政府发行的债券总存量。地区数据是每个地区内经济体数据的未加权平均值。

扩张性货币政策会抵消发展中国家和发达国家降通胀的努力。无论是由供应因素(例如全球供应链中断)还是需求因素(例如流动性过剩)引发,通胀大幅度上升,成为民众和政策制定者的主要关切(见图3)。同样,政府对增长放缓做出货币反应的“货币空间”目前未必可行。

图3. 2022年通胀率上升影响了所有类型的经济体

资料来源:国际货币基金组织《世界经济展望》,2022年10月版。

注:数据是指国际货币基金组织《世界经济展望》数据库中包含的2017-2022年196个经济体的数据。

私人投资步履蹒跚

对于大多数(如果不是所有)国家来说,私营部门是经济增长的引擎。世界各国能否逃过即将到来的经济衰退,最终将取决于私营企业和消费者在未来几个月和几年内的行为。

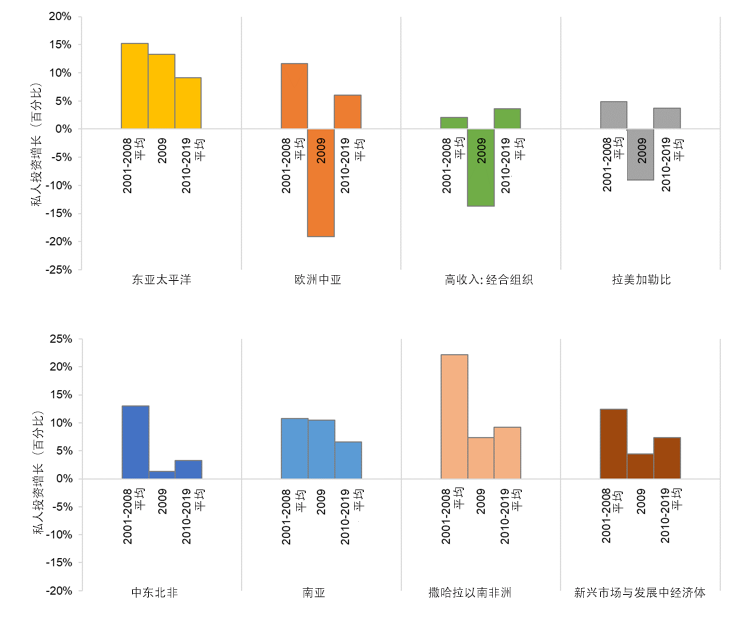

私营部门活动的一个关键成分是私人投资。私人投资是企业家带来创新、创造就业机会和与其他经济部门联系的主要机制之一。 公共投资固然重要,但私人投资平均占发展中国家总投资的四分之三。私人投资是由经济、行业和企业层面的风险和回报预期驱动的,在很大程度上,这些预期取决于营商环境的好坏。令人担忧的是,2009年全球金融危机后,在大多数地区,私人投资占GDP的比重均出现下降(见图4)。这种趋势能否扭转?

图4.私人投资增长在2010年代放缓

资料来源:国际货币基金组织投资和资本存量数据集(ICSD)。

注:数据是指ICSD在2000-2019年期间每年收集的162个经济体的信息。私人投资增长是根据经济体的私人投资(固定资本形成总额)计算的,以数十亿2017年不变国际美元作为权重。

危机时期的改革

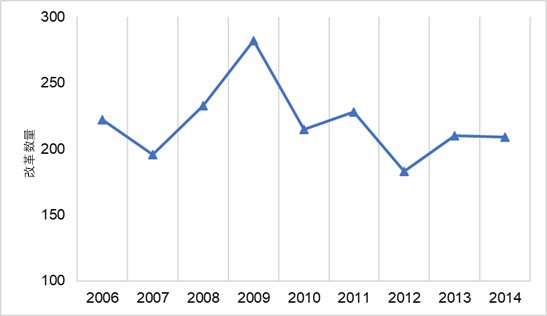

中国人有句名言,危机是危险中的机遇。通过揭示薄弱环节、激励政策行动和围绕改革的必要性统一思想,危机就能带来机遇。如果国家抵御住了经济冲击的“危险”,危机就会引发改革。众所周知,在2009年全球金融危机之后,各国政府实

行了更严格的金融审慎监管。而鲜为人知的是,许多国家的政府也着手开展重大改革,提升营商便利度(见图5和图6)。

图5.各国政府在2009年经济衰退期间实施了空前数量的优化营商环境改革

资料来源:世界银行集团营商环境数据库。

注:数据是指2007-2015年《营商环境报告》中采用相同方法衡量的176个经济体和9个营商环境领域的改革。2006年《营商环境报告》涵盖的经济体较少,而2016-2020年的《营商环境报告》扩展了每个领域的衡量标准,从而使其数量没有可比性。

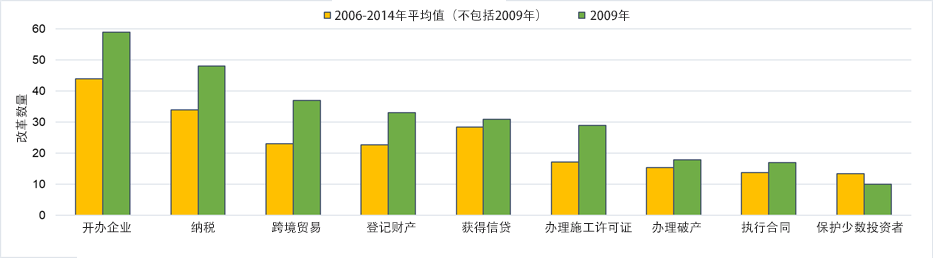

图6. 2009年经济衰退期间在广泛的营商环境领域实施了改革

资料来源:世界银行集团营商环境数据库。

注:数据是指2007-2015年的《营商环境报告》中采用相同方法衡量的176个经济体和9个营商环境领域的改革。

要想让私营部门在世界对抗疫情影响之际出手相救,发展中国家和发达国家都需要进行一系列旨在改善营商环境的强有力的改革。在这方面,疫情前的发展趋势并不是特别乐观。以营商监管质量为例,除东亚太平洋和欧洲中亚两大地区外,在其他发展中国家集中的地区,营商监管质量变差的国家数量多于营商监管质量改善的国家数量(见图7)。

图7.2011-2019年按地区划分全球治理指标(WGI)监管质量得分提升或下降的经济体占比——在大多数发展中国家发展趋势不乐

资料来源:世界银行集团世界治理指标(WGI)。

注:数据是指世界治理指标(监管质量)数据库中的191个经济体。

改革什么?

几乎每个国家需要的改革清单都很长,有些国家尤甚。然而,所需改革的绝对数量并非主要障碍,缺乏对政策改革具有洞察力的国际基准才是主要障碍,这是世界银行可以发挥作用的地方。在开展私营部门诊断的众多重要举措中,我想强调的是世界银行集团针对营商环境的经过改进的新项目。

即将推出的《营商环境成熟度》( Business Ready)项目(包括全球和地方)、不断扩大的企业调查计划和持续改进的《妇女、营商与法律》报告都试图不仅提供改革导向,也提供私营部门在危机时期恢复和持续增长须进行哪些改革的详细说明。

加入讨论