L’histoire économique récente du Moyen-Orient se caractérise par un fait marquant, à savoir le financement par les pays à revenu élevé du Golfe des déficits extérieurs persistants de leurs voisins présentant une importance géostratégique. Dans cet article, nous nous interrogeons sur que ce qui se passera quand, sous l’effet des ruptures technologiques dans le marché mondial des combustibles fossiles, les déficits de la balance des transactions courantes des principaux pays de la région cesseront d’être soutenables.

Lorsque le Liban a été confronté à la réticence des marchés financiers en début d’année, le Qatar a volé à son secours. « Nous souhaitons la stabilité et la prospérité pour la République libanaise et son peuple, et nous souhaitons que l’économie libanaise se redresse. La région a besoin d’un Liban fort et prospère », déclarait alors le ministre qatari des Affaires étrangères, Mohammed bin Abdulrahman Al Thani, dans un communiqué rendu public après que son pays a décidé de racheter des obligations de l’État libanais à hauteur de 500 millions de dollars (Reuters, 2019a).

Peu de temps après, le spread des obligations souveraines du Liban chutait. Quelques jours plus tard, le ministre saoudien des Finances déclarait que son pays soutiendrait le Liban « jusqu’au bout » (Reuters, 2019b). Des mois plus tard, le spread des obligations souveraines du Liban augmentait à nouveau, le gouvernement nouvellement formé n’ayant pas été en mesure de mettre en œuvre rapidement des réformes budgétaires et structurelles.

Cet épisode est symptomatique de l’histoire économique du Moyen-Orient, qui se singularise par le financement des déficits extérieurs persistants (déficits des comptes des transactions courantes) des pays présentant une importance géostratégique par les pays à revenu élevé.

De nombreux pays de la région Moyen-Orient et Afrique du Nord ont pu s’accommoder de déficits commerciaux et courants persistants grâce aux flux de capitaux provenant de sources publiques. Bien de pays importateurs de pétrole – notamment Djibouti, l’Égypte, la Jordanie, le Liban, le Maroc et la Tunisie – traînent de gros déficits du commerce extérieur et de la balance courante depuis plus d’une décennie. Une question macroéconomique fondamentale qui se pose dès lors pour la région est celle de savoir si ce modèle où les pays à la balance excédentaire financent les déficits de leurs voisins est soutenable.

La réponse est « probablement pas à long terme », même s’il y a peu de chances que les crises habituelles se déclenchent sur les marchés émergents à brève échéance. Les grandes avancées technologiques dans les énergies renouvelables et le pétrole de schiste maintiennent les prix du pétrole à un niveau bas, ce qui limite la capacité de la région à mobiliser l’épargne régionale.

Le prix d’équilibre à long terme des combustibles fossiles devrait rester bas, tout comme les excédents des comptes des transactions courantes des membres du Conseil de coopération du Golfe (CCG). La baisse du prix du pétrole sur la période 2015-2017 est un signe précurseur édifiant. Les soldes courants moyens des pays du CCG sont passés d’un gros excédent de 16,5 % du PIB en moyenne entre 2000 et 2014 à un léger déficit de 0,7 % du PIB entre 2015 et 2017 (voir la figure 1).

De plus, le bilan de croissance économique de la région MENA est peu reluisant. Certes, dans ses prévisions, la Banque mondiale entrevoit une légère hausse de la croissance du PIB régional sur la période 2019-2021 (1,5 % en 2019, 3,4 % en 2020 et 2,7 % en 2021), mais le taux de croissance de la région MENA restera relativement faible.

La figure 2 montre les taux de croissance moyens du PIB par habitant de chaque pays de la région MENA (représentés par des diamants bleus). Elle indique également le taux de croissance médian du groupe de revenu dont ces pays relèvent (représenté par des lignes horizontales rouges). La plupart de ces pays devraient enregistrer une croissance plus lente que celle d’un pays type (médian) de leur groupe de revenu sur la période 2018-2021. En effet, cette tendance d’une croissance relativement faible persiste depuis des décennies dans la région (voir la figure 2).

Quels facteurs pourraient bien être à l’origine aussi bien de la faible croissance économique que des déficits courants persistants ? Dans Arezki et coll. (2019), nous faisons valoir que dans le cas de la région MENA, il s’agit de la faible productivité du travail. Nous examinons les fondamentaux des balances des transactions courantes que sont la démographie, la croissance prévue, la productivité globale du travail (par rapport aux États-Unis), les prix des produits de base et les régimes de taux de change. Cette approche analytique s’apparente à celle appliquée par le Fonds monétaire international (FMI, 2013), mais elle retient sur un sous-ensemble plus restreint et plus clairement exogène de « fondamentaux ».

Nous constatons que lorsque le compte de capital est complètement fermé, une baisse de 1 point de pourcentage de la productivité relative par rapport aux États-Unis est associée à une baisse de 0,16 point de pourcentage de la balance des transactions courantes. Force est de relever qu’au cours des dix dernières années, la productivité du travail de la région MENA comparée à celle des États-Unis n’a cessé de reculer, d’environ 56 % en 2007 à environ 46 % en 2017. (L’ouverture du compte courant creuse davantage le déficit courant, car les entrées de capitaux sont censées être plus importantes.)

Nos prévisions indiquent que de nombreux pays de la région MENA présentent des balances des transactions courantes que les fondamentaux ne sauraient expliquer (voir la figure 3). En d’autres termes, une fois que tous les fondamentaux à long terme ont été pris en compte, les soldes commerciaux de ces pays restent statistiquement déficitaires.

La composante inexpliquée est calculée comme étant le résidu de la spécification principale du modèle de l’économiste en chef de la Banque mondiale pour la région MENA, qui correspond à la différence entre le solde réel et le solde prévu des transactions courantes. Les limites supérieure et inférieure du solde des transactions courantes inexpliqué, ainsi que les prévisions pour 2020, sont illustrées à la figure 3.

La bonne nouvelle est toutefois que la composition du compte de capital de la région MENA semble moins exposée à des « arrêts soudains » d’afflux de capitaux, car elle consiste

essentiellement en des apports plus stables d’investissements directs étrangers et d’aide publique et en des apports beaucoup moins importants d’investissements de portefeuille en comparaison aux pays des groupes de revenu correspondants. D’où notre affirmation de départ selon laquelle il est peu probable que des crises classiques de la balance des paiements surviennent dans la région MENA à court terme. D’un autre côté, ces pays comptent sur un afflux constant d’aide publique qui pourrait ne pas être assuré à long terme du fait des ruptures technologiques dans le marché mondial des combustibles fossiles.

Aussi la question stratégique essentielle qui se pose est-elle de savoir ce qui peut être fait face aux déficits courants peu soutenables des pays de la région MENA qui gardent une importance géostratégique pour un grand nombre d’acteurs mondiaux et régionaux.

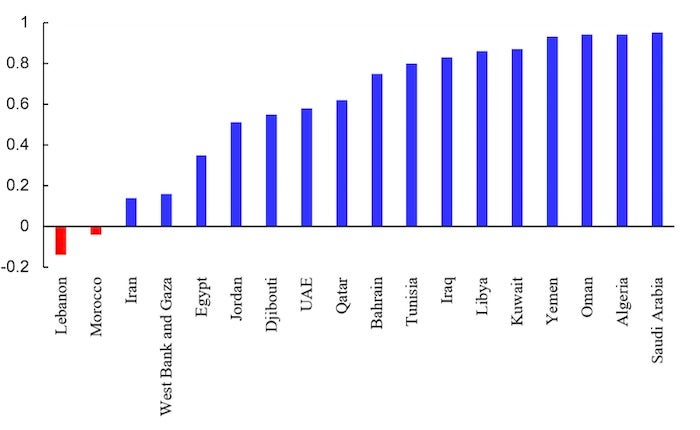

Pour certains analystes, y compris au FMI, l’austérité budgétaire est la réponse, et elle s’impose d’urgence. Toutefois, des éléments factuels indiquent que la corrélation entre les déficits budgétaires et les déficits courants ces vingt dernières années a été faible, voire négative, dans plusieurs pays de la région MENA (voir la figure 4).

La politique budgétaire s’essouffle et ces pays ont encore un long chemin à parcourir pour mettre en œuvre les réformes structurelles susceptibles de relever le PIB par travailleur. Notre rapport se penche sur les réformes des dépenses budgétaires, des politiques commerciales, de la protection sociale et des marchés du travail, ainsi que des entreprises publiques du secteur des réseaux. Les déficits courants et commerciaux des principaux pays de la région MENA ne sauraient persister indéfiniment et les capacités de financement du CCG diminuent. Il est plus que jamais temps de mener des réformes structurelles dans la région MENA !

Prenez part au débat