Drone aerial view of deforestation in the amazon rainforest. Trees cut and burned on an illegal dirt road to open land for agriculture and livestock in the Jamanxim National Forest, Para, Brazil.

Drone aerial view of deforestation in the amazon rainforest. Trees cut and burned on an illegal dirt road to open land for agriculture and livestock in the Jamanxim National Forest, Para, Brazil.

Alertas recentes de desmatamento sugerem que a perda florestal na Amazônia Legal brasileira está diminuindo. Embora seja uma boa notícia, não é totalmente surpreendente. Modelos econômicos estão se tornando cada vez mais capazes de prever a direção do desmatamento.

Em abril de 2023, publicamos nossas projeções para as emissões de mudanças no uso da terra e silvicultura (em inglês, land use emissions and forestry ou LUCF) do Brasil com base em um novo modelo macroeconômico (Figura 1). Naquela época, só tínhamos dados oficiais de desmatamento até 2021. No entanto, o modelo previu uma queda nas emissões de LUCF para 2023, o que é consistente com a redução das pressões no “arco do desmatamento” que estamos testemunhando agora, pois quase todas as emissões de LUCF no Brasil são devidas ao desmatamento (Figura 2). O modelo também previu corretamente a reversão da tendência em 2022, quando o desmatamento diminuiu ligeiramente pela primeira vez após quatro anos de aumentos constantes.

Identificar essas inversões de tendência desde o início é crucial para ajudar os formuladores de políticas públicas a fazer esforços direcionados para reduzir o desmatamento e as emissões associadas. Previsões precisas também apoiam instrumentos vinculados à sustentabilidade ao alocar capital privado e público para fortalecer os sistemas de proteção florestal. Pesquisas recentes sobre projetos brasileiros de REDD+ destacaram que, sem contabilizar com precisão as tendências de desmatamento da linha de base, instrumentos como compensações de carbono podem deturpar severamente os números sobre desmatamento evitado.

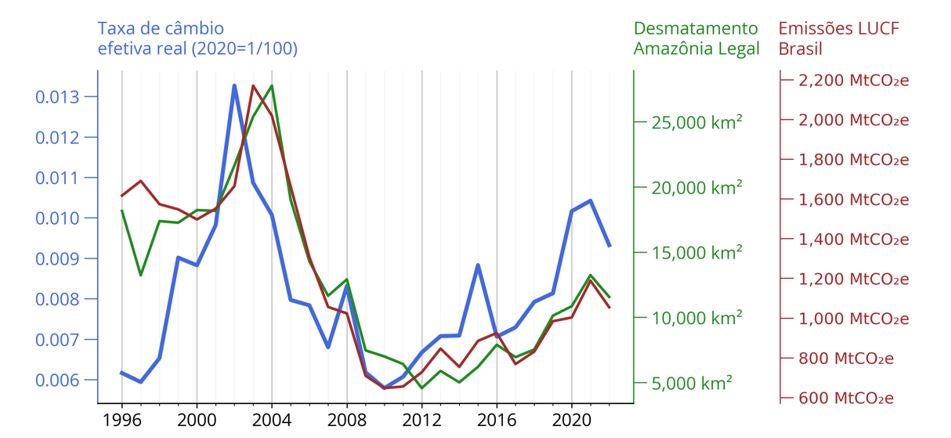

Figura 1: Mudança de uso da terra e emissões florestais com base em projeções econômicas usando dados históricos até 2021.

Qual é a história por trás dessa projeção?

Nosso recente Memorando Econômico para a Amazônia conta a história por trás das projeções da Figura 1: a economia exerce forte influência nas escolhas de uso da terra no Brasil. É sabido que os preços mais altos das commodities aumentam o desmatamento na Amazônia Legal, à medida que aumenta a demanda por terras. O que é, no entanto, menos conhecido é que outros preços também importam. Nossa modelagem sugere que a variável mais importante correlacionada com o desmatamento amazônico e a mudança no uso da terra brasileira e as emissões florestais é a taxa de câmbio efetiva real (real effective exchange rate, REER) do Brasil, ou seja, a taxa de câmbio do Brasil ponderada pelos diferenciais de preços entre seus parceiros comerciais.

A REER é uma medida da competitividade externa do Brasil. Uma vez que a agricultura é a exportação mais importante do Brasil, uma depreciação da REER aumenta a competitividade da agricultura de exportação, alimenta a demanda por terra e, portanto, aumenta o desmatamento. Essa relação é historicamente muito forte: a REER prevê o desmatamento na Amazônia Legal com cerca de um ano de antecedência (Figura 2).

Combinar a REER e um índice de preços de commodities permite que nosso modelo explique cerca de 93,7% da variação do desmatamento e 91,1% da variação das emissões de LUCF do Brasil entre 1998/99 e 2021. Apesar dos preços ainda relativamente elevados das commodities, o desmatamento está atualmente desacelerando devido a uma valorização da REER associado à fatores como a recuperação econômica pós-Covid 19 do Brasil e política monetária restritiva para combater a inflação. Entre maio de 2021 e maio de 2023 (últimos dados disponíveis), a REER do Brasil valorizou 17%. Em média, quando a REER brasileira se valoriza 1%, o desmatamento na Amazônia Legal cai 1,13% no ano seguinte.

Figura 2: Taxa de câmbio efetiva real do Brasil e desmatamento na Amazônia Legal

A relação histórica nos permite fazer previsões de desmatamento de um ano com precisão razoável. Para um horizonte de tempo mais longo, podemos vincular nossas previsões de desmatamento às nossas previsões econômicas (como na Figura 1) – quanto mais longo o horizonte, mais difícil é prever com precisão o futuro; no entanto, essas previsões fornecem algumas orientações iniciais sobre a provável direção das variáveis econômicas e do desmatamento.

Medidas de longo e curto prazo para a política econômica e ambiental

A previsão do desmatamento apóia os esforços críticos dos governos para usar recursos para o controle efetivo do desmatamento. Nosso modelo previu uma desaceleração do desmatamento em 2022 devido apenas a fatores econômicos. Ainda assim, as taxas reais de desmatamento, embora menores do que em 2021, foram cerca de 20% maiores do que o nosso modelo prevê. Essa diferença é consistente com o enfraquecimento do ambiente de governança para proteção florestal nos últimos anos.

No longo prazo, temos argumentado, um modelo de crescimento que desvincule a economia do desmatamento é altamente complementar às políticas de proteção florestal, ao mesmo tempo em que promove o desenvolvimento econômico: a produtividade é o que impulsiona o REER. Portanto, uma maior produtividade em todo o Brasil também reduziria a longo prazo pressões econômicas de longo prazo que atualmente destroem a riqueza florestal natural do Brasil que gera pelo menos US$ 317 bilhões por ano para o Brasil e o mundo.

No curto prazo, os títulos vinculados à sustentabilidade poderiam estabelecer fortes incentivos para os governos agirem, mas apenas se pudermos distinguir claramente quanto do desmatamento foi devido a fatores externos (taxas de câmbio, preços globais de commodities, condições climáticas) e quanto foi realmente devido à ação ou inação do governo. Em outras palavras, que parte da redução do desmatamento podemos creditar ao governo?

Esta distinção é crucial para a eficácia dos instrumentos de pagamento por desempenho: ambos os lados da transação – os financiadores e os mutuários – gostariam de ter certeza de que as recompensas seriam pagas apenas pelos esforços reais de conservação. Os governos não devem ser recompensados por uma desaceleração no desmatamento se essa tendência for devida a uma queda global na demanda por carne bovina, nem devem ser negados pagamentos merecidos para proteger as florestas, se estações excepcionalmente quentes e secas alimentaram perdas sem precedentes de incêndios florestais.

A transparência que o modelo concede não é apenas crítica para instrumentos ligados à sustentabilidade. Suas percepções abrirão novas maneiras de estabelecer parâmetros e metas para a política e o financiamento da conservação.

Juntar-se à conversa