Fotografía: Sambrian Mbaabu/Banco Mundial, Kenya.

Fotografía: Sambrian Mbaabu/Banco Mundial, Kenya.

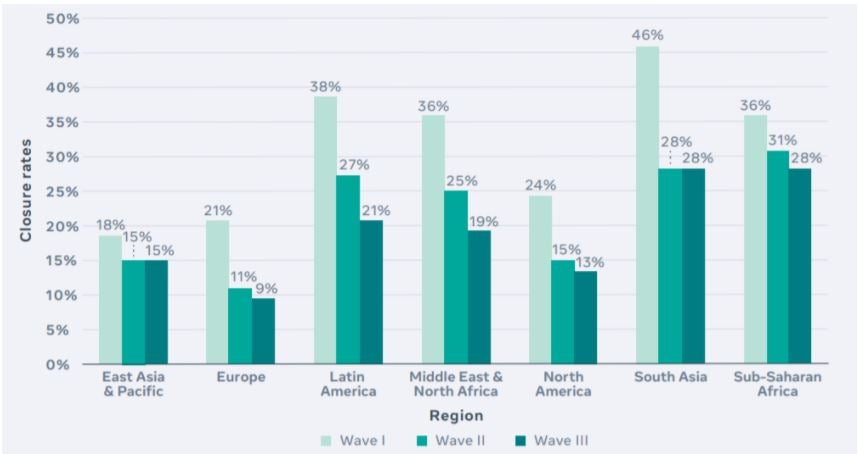

中小企业在世界经济领域扮演着关键角色,在发展中国家尤为如此。根据国际劳工组织数据,在很多国家,90%以上的企业为中小企业,即雇员一般少于250人的企业,其中的很大部分可以归类为微型企业,即雇员少于10人的企业。尽管全世界大部分企业在新冠肺炎疫情期间面临重重困难,但中小企业尤为脆弱,也可能缺少维持运营所需的足够现金流。近期数据显示,活跃的中小企业中,58%表示其销售额比上年同月有所下降,逾半数(51%)表示其销售额降幅超50%,很多企业未能活下来。

第三波调查于2020年月24-30日期间开展,收集了50多国逾2.5万名企业主、管理者和雇员的意见。第三波调查紧接着第一波调查(2020年5月28-31日开展)和第二波调查(2020年6月24-30日开展)之后开展。

为缓解新冠疫情对企业造成的压力,各国政府部门采取了多种措施,包括延期缴纳税金和/或社保费、延长报税截止日期、降低税率、免除或取消应纳税款、免除利息款和/或滞纳金、加快退税进度等等。

尽管大部分政策和税务措施适用于规模各异的各类企业,但一些措施专门针对中小企业,有可能显著缓解短期流动性问题并减轻合规负担。举例说,韩国降低了指定灾区中小企业的企业所得税,通过提高增值税登记下限削减了小企业应缴纳的增值税。匈牙利加快了对中小企业的增值税退税进度,企业可在报税后的30天内而非原先的75天内收到退税款。新西兰把预缴税纳税下限提高到5000新元,此举减轻了小企业的现金流压力。今年3月5日至4月22日,意大利实行了针对六大方面的278项措施,包括旨在支持中小企业及其职工的纳税减免和融资措施。

尽管付出了上述努力,很多经济体也在重启经济活动,但一些经济体正面临第二波疫情,很多企业仍继续难以实现盈利,甚至有可能面临破产风险。至关重要的是从税收政策和税务部门角度进行战略规划,以帮助企业特别是中小企业复苏。

很多国家政府采取了果断的政策行动,对中小企业提供长期帮助。智利面向中小企业,将2020、2021和2022财年的企业所得税税率从25%降至12.5%。日本面向中小企业,将其2021年应税的固定资产税和针对应折旧资产和商用建筑征收的城市规划税的税率降至0.5%或0。澳大利亚将其针对合格小企业的50%工资补贴政策期限延长至2021年3月31日,同时扩大了该政策的覆盖范围,使其惠及更多中型企业(雇员人数在200人以下)。

税务管理领域存在向小企业提供进一步支持的空间。举例说,新冠疫情催生了对电子化管理的需求。在加快向纳税人提供电子化服务的同时,税务部门可投资建设信息技术基础设施,以便进一步赋能自动化,提升数字化能力和风险管理能力。此外,很多国家(如赤道几内亚和智利)针对旨在扶持中小企业的现行法律法规颁布了修正案或新规定,要求政府部门同企业有效沟通,以最大化这些新规的效果。格鲁吉亚税收服务局通过政府热线电话向企业和个人提供帮助。该热线于疫情爆发后开设,旨在回答与疫情状况和新规有关的所有问题。立陶宛向受疫情影响经历了经济困难的个人和企业提供支持——采用“一站式”原则办理税务局或国家社会保险基金委员会受理的申请。

税务部门也可承担新职责,如支持政府开展更广泛的行动、帮助应对疫情影响等等。以色列政府持续向中小企业提供企业援助款,用以承付企业无法节省的固定费用;以色列税务局从一开始就参与了该政策和方案的设计——设计依据了该局系统中的现有数据。具体而言,该模式(依据2019年营业额数据)将小企业归入三个组别,同时设置了一项“关键分配指标”,用以确定三组企业的补偿款额度此举强化了援助拨款制度,确保了该制度的顺利执行。

由于税务部门可以获取到大量纳税人的数据,因此它们能够处理并分析在设计专项经济措施过程中可能有用的统计数据。在葡萄牙,税务部门向其它政府部门提供纳税人信息,以助其识别有资格享有补贴的纳税人。税务部门也在帮助其它部门评估纳税人的收入短缺额,以便纳税人能够受益于适当的减租待遇。政府各部门通过这种方式开展合作并共享内部信息可助力加快相关工作进程。不过,需要指出的是,税务部门应当考虑与数据和隐私保护相关的风险,也应当就共享第三方数据事宜征求相关数据保护部门的意见。

与此同时,税务部门还应当持续监测并分析新冠危机造成的长期影响。当前,各经济体正经历经济增速放缓、延期纳税和税率降低等税收政策造成的税收收入急剧下滑。就短期而言,此类政策有助于企业解决现金流问题并存活下来,但就中长期而言,税务部门可能要适当增强税收收入,以确保经济复苏过程顺畅并增强经济韧性。重点可能要从提供能力建设支持转向使经济发展适应疫后的新要求。税务部门可能要重新考虑当前的税制架构、重新设计税收政策以及扩建数字化税收系统。

有了适当支持,中小企业即可大大助力于经济复苏。各国政府可通过实施适当税收计划抓住这一机遇,增强财政的长期可持续性。税务部门,特别是非正规行业规模更大的发展中国家的税务部门,在评估和监测中小企业的需求及其面临的挑战以及向其提供必要支持等方面可发挥重要作用。

加入讨论