تحويل الأموال ويسترن يونيون وخدمة الصرف في هونغ كونغ. هانوهيكي / شاترستوك

تحويل الأموال ويسترن يونيون وخدمة الصرف في هونغ كونغ. هانوهيكي / شاترستوك

في البلدان التي تتمتع بالرفاهية، ستؤدي شبكات الأمان القوية في إطار البرامج الاجتماعية والتأمين ضد البطالة والمدفوعات المباشرة إلى إحداث فرق كبير في التخفيف من الأثر العميق للمنعطف الحالي، وذلك جنبًا إلى جنب مع تسريع وتيرة الانتعاش الاقتصادي. وبالنسبة للبلدان والمناطق الفقيرة، تعد تحويلات العاملين بالخارج من أهم عناصر التأمين لمصروفات الحياة غير المتوقعة والاستثمارات في مستقبل أفضل. وعلى الرغم من بلوغ التحويلات المالية العالمية ذروتها عند 706 مليار دولار في عام 2019 ، فإن شبكات الأمان المشار إليها تعاني من ظروف غير مواتية بسبب فقدان الوظائف في قطاعات الخدمات الأكثر اعتمادًا على العمال المهاجرين وعمليات الإغلاق التي لم تراع أن مكاتب ووكلاء تحويل الأموال يمثلون خدمات أساسية.

وحتى التغييرات الطفيفة في سياسات التحويلات يمكن أن يكون لها تأثير كبير على الأنظمة المالية في البلدان النامية مع الوقت. وبالنظر إلى حجم وأهمية التحويلات بالنسبة للأشخاص الذين يعيشون على بضعة دولارات فقط في اليوم، فإن الإجراءات الرامية إلى خفض تكلفة المعاملات وتسهيل إرسال الحوالات واستلامها يمكن أن تحسن على الفور حياة المهاجرين وأسرهم. ونظراً لأهميتها في تحقيق الاستقرار المالي في العديد من البلدان، يمكن لهذه السياسات أن تعزز آفاق الانتعاش الاقتصادي. ويجب أن يكون تسريع وتيرة اعتماد الخدمات المالية الرقمية لخفض تكاليف التحويلات وتيسيرها أولوية قصوى بمجرد استقرار الأزمة الصحية التي تواجه العالم الآن.

وأما الفئات الأكثر اعتمادا على التحويلات فهي الأكثر تعرضا لآثار هذه الجائحة.

ووفقًا لبيانات البنك الدولي، حصلت بلدان الأسواق الصاعدة والاقتصادات النامية على أكثر من نصف تريليون دولار من التحويلات في 2019. وبالنسبة لما يبلغ 66 بلدًا، تمثل التحويلات أكثر من 5% من إجمالي الناتج المحلي، وتتجاوز في كثير من الأحيان الاستثمارات الأجنبية المباشرة وتدفقات المساعدات الإنمائية الرسمية. كما إنها تمثل أكثر من 20% من إجمالي الناتج المحلي لبعض البلدان ومن بينها هاييتي وهندوراس ونيبال. وبعض أكبر البلدان المرسلة للتحويلات- الولايات المتحدة وسويسرا وألمانيا وفرنسا وإيطاليا- مغلقة بسبب جائحة فيروس كورونا (COVID-19)، وقد تضررت وظائف قطاع الخدمات أيما تضرر منذ بداية هذه الأزمة الصحية. وفقد المهاجرون العاملون في الفنادق والمطاعم والصالونات وظائفهم دون مساندة حكومية محتملة. والأسوأ من ذلك أنهم لا يستطيعون حتى العودة إلى بلدانهم بسبب قيود السفر. وتحتاج هذه الشريحة إلى مساندة مستهدفة.

أما أولئك الذين نجحوا في مواصلة العمل- في مجال الرعاية الصحية، على سبيل المثال- قد يجدون صعوبة في إرسال الأموال بسبب عمليات الإغلاق. وحتى في أفضل الأوقات، لا تسير عملية إرسال واستلام الحوالات والأموال على نحو سلس. وبالنسبة للكثيرين، يتطلب الأمر الذهاب إلى شركة تقديم الخدمة في أوقات محددة من ساعات النهار. ونظرًا للقيود على الانتقال والحركة أثناء هذه الجائحة، قد يصبح إرسال الحوالات النقدية مهمة مستحيلة عندما لا تتوفر البدائل الرقمية، أو عندما يكون الناس على غير دراية بها. وفي العديد من البلدان، يتم إغلاق مكاتب وكلاء التحويلات دون الإشارة إلى أن هذه المكاتب تمثل خدمات ضرورية وأساسية. وحتى عند اعتبار هذه الخدمات أساسية وضرورية، فإن هذه المعلومات لا تصل بصورة كاملة إلى السلطات المحلية المختصة. وغالبًا ما يواجه العملاء طوابير طويلة بسبب انخفاض عدد الوكلاء وساعات العمل الأقل.

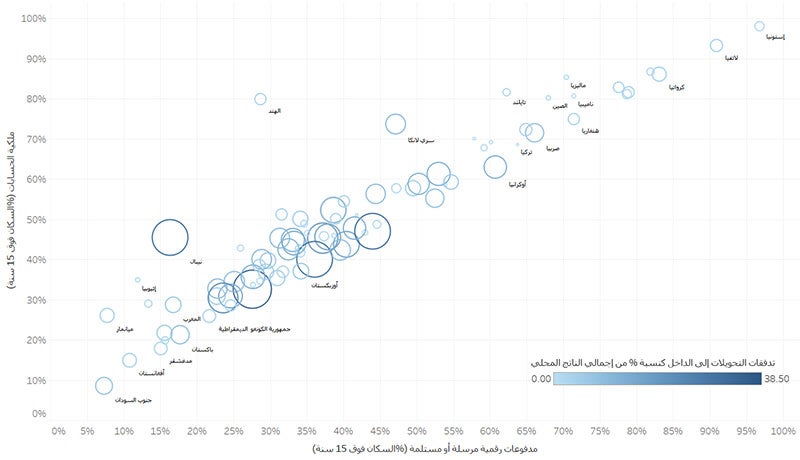

وعندما يتوفر خيار الإرسال بالتكنولوجيا الرقمية، فقد توجد حواجز أخرى للمرسلين والمرسل لهم. فعلى سبيل المثال، نلاحظ عدم امتلاك حسابات لدى نسبة كبيرة للغاية من السكان وعدم انتشار استخدام المدفوعات الرقمية على نطاق واسع في أكبر البلدان التي يتم إرسال التحويلات إليها، مما يحد من هذه الخيارات. وليس لدى معظم البلدان النامية التي تعتمد على التحويلات مزيج من استخدام المدفوعات الرقمية على نطاق واسع ونسبة كبير من السكان الذين يمتلكون حسابات لإجراء المعاملات ذات الصلة.

تراجع الأسعار؟

ليس من شأن الخدمات المالية الرقمية أن تجعل إرسال واستلام الأموال أسهل وأيسر فحسب، بل أيضًا تقليل الرسوم في من خلال الاعتماد على التكنولوجيا على نحو موسع. وبنهاية 2019 ، بلغ متوسط التكلفة العالمية لتحويل 200 دولار 6.82 ٪ أو 13.64 دولار. وتعهدت الدول الرئيسية المرسلة للتحويلات بخفض هذه التكلفة في السنوات العشر الماضية أو نحو ذلك. ويرمي الهدف رقم 10.ج.1 من أهداف التنمية المستدامة إلى تقليل هذه التكلفة إلى 6 دولارات في المتوسط في 2030. ويقوم البنك الدولي بشكل دوري بتتبع أسعار التحويلات لما يبلغ 367 جهة رئيسية من خلال قاعدة بيانات أسعار التحويلات العالمية.

ونظرًا لأن عملية التحويل تمثل معاملة عابرة للحدود، فقد جرت العادة أن تتضمن تحويل نقد أجنبي، ما لم يتسنى للمرسل إليه استلام الأموال بنفس عملة البلد المرسل. وبوجه عام، يحتفظ مقدمو خدمة التحويلات بأرصدة بالعديد من العملات الأجنبية ويحددون أسعار صرف العملات الأجنبية للتحويلات بناءً على السعر المعلن والسائد. وفي أوقات الريبة وعدم اليقين، كما هو الحال الآن، فمن شأن التقلبات في أسواق الصرف الأجنبي أن تجعل من الصعب على مقدمي خدمة التحويلات تحديد أسعار صرف العملات الأجنبية على نحو موثوق، مما يؤدي إلى ارتفاع الرسوم المتعلقة بتحويل العملات الأجنبية. وإلى جانب ارتفاع تكاليف التشغيل الناتجة عن الاضطرابات التشغيلية والتوقف، من الممكن أن يؤدي ذلك إلى وضع ضغط صعودي على أسعار التحويلات على المدى القصير.

دعوة للتحرك للعمل

على المدى المتوسط، سيعتمد انتعاش تدفقات التحويلات اعتمادًا كبيرًا على نجاح جهود التحفيز الاقتصادي لمجموعة العشرين وغيرها من البلدان المرسلة للتحويلات (بالصافي) وحركة الهجرة وديناميكيات سوق العمل الأوسع نطاقًا. وبناء عليه، ثمة حاجة ملحة أيضًا إلى جهود مستهدفة دعمًا للجاليات المهاجرة في البلدان المضيفة.

وعلى المدى القريب، يوصي البنك الدولي بالإجراءات التالية دعمًا لقطاع التحويلات:

- ينبغي للسلطات العامة والحكومية أن تعامل شركات ومكاتب تقديم خدمات التحويلات بوصفها خدمات أساسية وضرورية وتخفف من أي أثر على تشغيل هذه الشركات والمكاتب.

- ينبغي للسلطات العامة والحكومية مساندة صناعة التحويلات المالية بالأدوات المناسبة لإدارة مخاطر الائتمان والسيولة على نحو فعال.

وعلى المدى المتوسط، يوصي البنك الدولي بالإجراءات الرئيسية التالية لتسريع وتيرة الجهود الرامية إلى خفض أسعار التحويلات لمواجهة تحديات انتشار البطالة والمحنة التي تواجه الجاليات المهاجرة في البلدان المضيفة:

- اعتماد نماذج التحويلات الجديدة الآخذة في التطور، والتي تساعد في إرسال وصرف التحويلات من خلال الوسائل الرقمية، والتخلص، على نحو مناسب، من الحواجز التنظيمية والمعوقات المتمثلة في البنية التحتية.

- مساندة الشمول المالي للجميع في البلدان المرسل إليها تحويلات وبين العمال المهاجرين في البلدان المرسلة.

- تعزيز أنظمة الدفع المحلية في منافذ التجزئة، مما يعزز إمكانية التشغيل البيني وخدمات الدفع السريع والاستفادة من ذلك في التحويلات.

- تعزيز الامتثال لإجراءات وضوابط مكافحة غسل الأموال ومحاربة تمويل الإرهاب في البلدان المرسل إليها تحويلات من خلال تعزيز القدرة التنظيمية لتطبيق هذه الضوابط ومساندة تطوير الحلول الرقمية للتعرف على الهوية.

- مساندة تطوير حلول الدفع المتكاملة والشاملة عبر الحدود لتدفقات التجارة الخاصة بالمؤسسات متناهية الصغر والصغيرة والمتوسطة والتجارة الإلكترونية والتحويلات.

وفي الوقت نفسه، سيستمر البنك الدولي في متابعة مدى توافر خدمات التحويلات في جميع أنحاء العالم وإعداد التقارير في هذا الشأن والعمل مع أصحاب المصلحة لتحسين شفافية وكفاءة سوق التحويلات المالية بالاسترشاد بمبادئ اللجنة المعنية بالمدفوعات والبنية التحتية للأسواق التابعة للبنك الدولي بشأن التحويلات الدولية.

مواضيع ذات صلة

انضم إلى النقاش