. Agence de transfert d?argent et de change Western Union à Hong Kong.") Photo : hanohiki (Shutterstock). Agence de transfert d’argent et de change Western Union à Hong Kong.

Photo : hanohiki (Shutterstock). Agence de transfert d’argent et de change Western Union à Hong Kong.

在较富裕的国家,社会保护计划的强大安全网、失业保险和直接发钱会对目前经济衰退的深度和经济复苏的速度产生很大影响。对于贫困国家和地区而言,移民劳工汇款是应付不时之需和投资美好未来的最重要的缓冲。尽管全球移民劳工汇款数额巨大(2019年达到7060亿美元的峰值),但是现在这个安全网受损,原因是最依赖移民劳工的服务行业就业丧失和汇款代理不被视作必要服务而关闭。

随着时间的推移,即使是汇款政策的微小变化也可能对发展中国家的金融系统产生重大影响。鉴于汇款的规模及其对于每天仅靠几美元生存的人口的重要性,降低交易成本和简化汇款及收款流程的措施可以立即改善移民及其家庭的生活。考虑到其对许多国家金融稳定的重要意义,此类政策有助于促进日后的复苏。一旦当前的卫生危机稳定下来,应当优先考虑加快采用数字金融服务,这可使汇款成本更低,也更方便。

那些最依赖移民劳工汇款的人最容易受到大流行的影响

根据世界银行的数据,2019年新兴市场和发展中经济体接收的汇款超过5000亿美元。在66个国家,汇款占GDP的比例高于5%,往往超过外国直接投资(FDI)和官方发展援助(ODA)。在海地、洪都拉斯、尼泊尔等国,汇款在GDP中的占比超过20%。美国、瑞士、德国、法国、意大利等最大汇款输出国由于疫情实行了封闭式管理,服务业就业从卫生危机爆发以来遭受重创。在没有政府潜在支持的情况下,在旅馆、餐馆和沙龙就业的移民劳工大量失业。更糟的是,由于旅行限制,他们甚至无法返回原籍国。对于这个群体需要有针对性的支持。

那些尚能继续工作(例如在医疗保健行业)的人可能在停工期间遭遇汇款困难。即使在最好的时候,汇款和收款也不是一件容易的事。对于许多人来说,这需要在一天中的特定时间乘车前往服务提供商。在疫情限行期间,在没有数字替代方式或者人们不熟悉数字替代方式的情况下,现金汇款就会变成不可能的任务。在许多国家,没有任何具体规定认为汇款代理是必要服务,因此只好关门。在被视为必要服务的地方,这一信息也未得到地方政府的充分理解。由于汇款代理数量减少和营业时间缩短,客户通常需要排很长的队。

在可以选择以数字方式汇款的情况下,汇款人和收款人可能会遇到其他障碍。例如,在最大的汇款接收国中,拥有帐户拥有和使用数字支付都还不普遍,因而限制了选择范围。大多数依靠汇款的发展中经济体都不同时兼有高交易账户拥有率与高数字支付使用率。

高价更高?

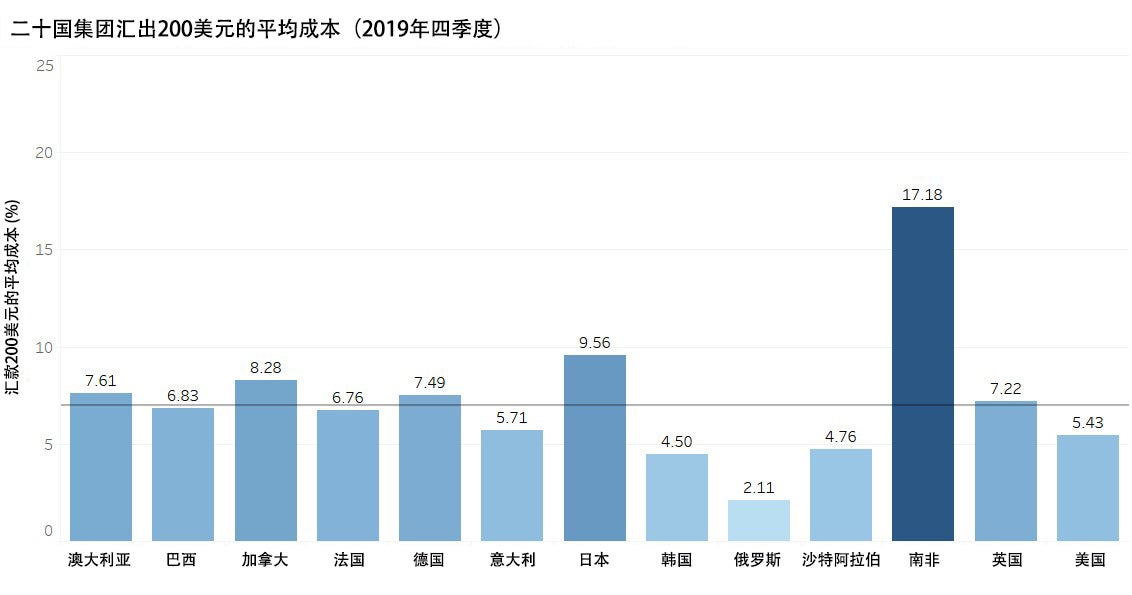

数字金融服务不仅使汇款和收款更加容易,还可以通过技术赋能规模化降低手续费。截至2019年底,汇款200美元的全球平均成本为13.64美元,相当于汇款金额的6.82%。在过去十年左右的时间里,主要汇款输出国做出承诺降低汇款成本。可持续发展目标十设定到2030年将汇款成本降低到平均6美元。世界银行通过全球汇款价格(RPW)数据库定期跟踪367条主要走廊的汇款手续费。

作为跨境交易,汇款交易通常涉及外汇兑换,除非收款人能够接收汇款输出国相同的货币。通常,汇款服务提供商(RSP)在给定时间点以多种货币维持头寸,并根据当前汇率设置汇款的外币兑换率。在像目前这样不确定性上升的时期,外汇市场动荡使得汇款服务提供商难以自信地设定汇率,从而导致换汇相关费用增加。再加上营业中断造成的运营成本上升,可能在短期内对汇款价格造成上行压力。

行动号召

从中期来看,汇款流量的恢复将在很大程度上取决于二十国集团和其他汇款净输出国的经济刺激能否成功以及更广泛的移民与劳动力市场动态。有针对性支持东道国的移民社区也很紧迫。

就近期而言,世界银行建议采取以下措施支持汇款行业:

- 政府部门应将提供汇款服务视为必要服务,减轻对其正常运转的任何营业性影响。

- 政府部门应通过适当手段支持汇款行业,使其有效地管理信贷和流动性风险。

从中期来说,世界银行建议采取以下关键措施加快降低汇款价格,以应对东道国广泛失业和移民社区面临困境的挑战:

- 采纳新出现的汇款模式,使能通过数字方式发起和支付汇款,妥善解决监管和基础设施方面的障碍。

- 在接收国和输出国移民劳工中支持普惠金融。

- 加强国内零售支付系统,促进互操作性和快速支付服务,使能利用这些系统进行汇款。

- 通过强化执法监管能力和支持数字身份证解决方案开发,加强接收国的反洗钱、反恐融资合规。

- 支持开发针对中小微企业贸易流通、电子商务和汇款的综合集成跨境支付解决方案。

与此同时,世界银行将继续监测和报告全球汇款服务的可用性,并与利益相关方合作,以支付与市场基础设施委员会和世界银行国际汇款通则为指导,提高汇款市场的透明度和效率。

加入讨论