Para abordar la desigualdad de género en los sistemas de pensiones se requiere un enfoque multifacético. Derechos de autor: Shutterstock

Para abordar la desigualdad de género en los sistemas de pensiones se requiere un enfoque multifacético. Derechos de autor: Shutterstock

A pesar de la atención que ha recibido el tema recientemente en los medios de comunicación, en la mayoría de los países se han frenado los avances en la reducción de la brecha de género en las pensiones. Esas fuentes señalan una marcada disparidad: las mujeres reciben pensiones entre un 25 % y un 30 % más bajas que las de los hombres. Las diferencias metodológicas en la estimación de la brecha no la hacen menos llamativa y no son excusa para la inacción.

¿Por qué existe la brecha de género en las pensiones?

El principal factor que impulsa esta disparidad se deriva del hecho de que las mujeres son menos propensas a tener un empleo asalariado (PDF, en inglés) o a trabajar a tiempo completo en los mercados laborales formales e informales. Y cuando esto ocurre, también es más probable que ganen salarios más bajos. Las tareas domésticas y de cuidado no remuneradas limitan su posible acceso a oportunidades económicas y dan lugar a interrupciones más frecuentes y prolongadas en el empleo, lo que reduce sus aportes jubilatorios y la acumulación de beneficios.

La implementación de una licencia parental suficientemente larga y remunerada puede mejorar los resultados laborales de las mujeres. Según un documento elaborado en el marco de la iniciativa del Banco Mundial La Mujer, la Empresa y el Derecho (PDF, en inglés), las brechas de género más persistentes se encuentran en las leyes referidas al empleo de las mujeres durante el embarazo y después de tener hijos. Las pruebas recogidas en México y Uruguay muestran que las pensiones contributivas según los ingresos están estrechamente vinculadas a las circunstancias socioeconómicas durante los años activos. La brecha en las pensiones está plenamente interrelacionada con la brecha salarial de género, la brecha salarial por maternidad (PDF, en inglés) y la brecha laboral (PDF, en inglés).

Cómo abordar este problema

Para abordar la desigualdad de género en los sistemas de pensiones se requiere un enfoque multifacético que incluya la equidad salarial y permita reducir las restricciones que impiden el acceso de las mujeres a las oportunidades económicas, así como modificar las normas sociales. Si no se avanza en esos desafíos estructurales, la implementación de una reforma con perspectiva de género en los sistemas de pensiones puede ayudar a reducir esta brecha. Los sistemas de pensiones se pueden ajustar con la aplicación de edades de jubilación iguales para hombres y mujeres, la reducción de la cantidad de años de trabajo exigidos a las mujeres, una mayor redistribución dentro de los sistemas, la ampliación de la cobertura mediante pensiones no contributivas, la indexación automática de las pensiones según la inflación y la mejora del diseño de las pensiones de sobrevivientes:

- Misma edad de jubilación:con una edad de jubilación más baja para las mujeres, se reduce el número de años que estas trabajan y aportan al sistema de pensiones y, en consecuencia, el monto de su jubilación. Además, también es posible que se coarten sus oportunidades de capacitación (PDF, en inglés), su crecimiento profesional y el acceso igualitario a puestos de mayor jerarquía mejor remunerados. Si bien en las últimas dos décadas ha sido clara la tendencia hacia la eliminación de las diferencias en la edad de jubilación, 63 países (de un total de 190) siguen aplicando edades más bajas para las mujeres; en 2020, eran 92. A menudo, la diferencia se mantiene debido a la percepción errónea de que una edad de jubilación más baja es un beneficio para las mujeres. Es posible que para lograr la paridad en la edad de jubilación sea necesario no solo consignar edades iguales en la legislación, sino también cambiar la percepción pública según la cual una misma edad de jubilación es injusta y discriminatoria para las mujeres.

- Reducción de la cantidad de años de servicio requeridos para que las mujeres tengan derecho a una pensión: los períodos de servicio prolongados que se exigen para solicitar una pensión implican que muchas mujeres no reúnen las condiciones mínimas de elegibilidad, lo que se traduce en una menor cobertura jubilatoria. Los períodos extensos también pueden actuar como desincentivos para inscribirse en los regímenes contributivos obligatorios, especialmente en economías con elevada concentración de mujeres en el empleo informal. Cuando los períodos de servicio son extensos, las mujeres quedan en una situación desproporcionadamente desventajosa, por lo que son menos las que logran obtener pensiones propias. En los casos en que la edad de jubilación de las mujeres es más baja, es de esperar que la cantidad exigida de años de servicio también sea menor, pero esto no sucede en al menos 19 países (PDF, en inglés).

- Redistribución progresiva de los sistemas de pensiones: los sistemas de pensiones tienen diferentes modalidades, entre las que se incluyen los beneficios de asistencia social, los programas independientes específicos de ingresos jubilatorios que otorgan mayores beneficios a los jubilados más pobres y prestaciones reducidas a quienes se encuentran en mejor situación, los programas de pensiones básicas y las pensiones mínimas dentro de planes relacionados con los ingresos. Los bajos niveles de beneficios y cobertura pueden mitigarse ya sea con pensiones no contributivas o con una redistribución en la fórmula de las pensiones en los planes de prestaciones definidas. Las evidencias extraídas del caso de Chile muestran que las pensiones no contributivas reducen a la mitad la brecha de género proveniente del esquema contributivo. Las pensiones no contributivas representan la modalidad más usual, especialmente en los países de ingreso bajo y mediano, dado que gran parte de los adultos mayores que necesitan apoyo económico se encuentran fuera del sistema de pensiones contributivas.

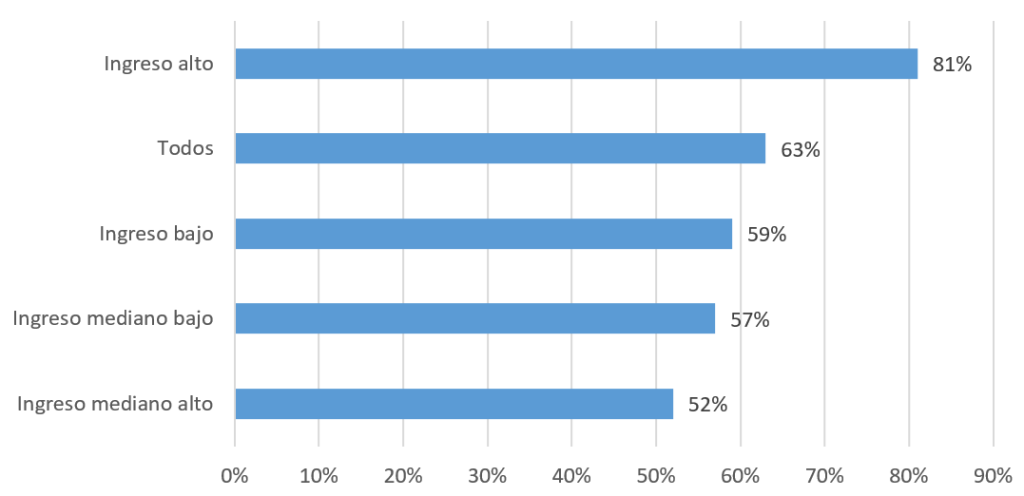

- Cómputo de años adicionales por las interrupciones en el empleo debidas a las responsabilidades de cuidado: cuando las mujeres dejan el trabajo para cuidar a sus hijos o a los ancianos de su familia, se reduce la duración de su carrera y disminuyen sus registros de contribuciones y sus salarios, lo que conduce a menores beneficios jubilatorios. En 2021, casi todos los 185 países (PDF) analizados por la Organización Internacional del Trabajo (OIT) habían adoptado disposiciones referidas a la licencia por maternidad en su legislación. Sin embargo, los períodos de licencia por maternidad no siempre se reconocen como empleo a los efectos del cálculo de la pensión. Solo en 107 países, de un total de 190 analizados en este estudio, se contabilizan las ausencias relacionadas con el cuidado infantil en las prestaciones jubilatorias.

Gráfico 1: Porcentaje de economías donde se computa el cuidado infantil en el cálculo de años de trabajo para acceder a una pensión (189 países)

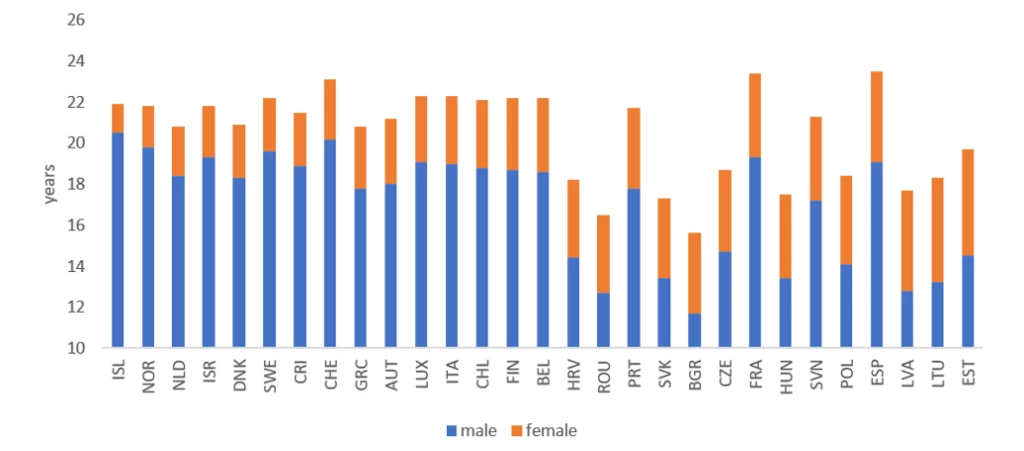

- Ajustes por inflación: dado que la duración de la jubilación de las mujeres suele ser mayor (debido a que su edad de jubilación es más baja y su esperanza de vida, más elevada), son más vulnerables a sufrir pobreza en la vejez si las pensiones no se indexan adecuadamente por inflación. Mientras que la mayoría de las economías integrantes de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) indexan las pensiones como mínimo según la inflación, muchos países en desarrollo aplican aumentos discrecionales, que a menudo dependen de la disponibilidad presupuestaria. La indexación por inflación es la práctica recomendada, ya que tiene como objetivo mantener el poder adquisitivo de las pensiones.

Gráfico 2: Esperanza de vida a los 65 años, 2021 o último año disponible

- Mejora del diseño de las prestaciones jubilatorias: las pensiones de sobrevivientes pueden ayudar a contrarrestar las consecuencias de las diversas desigualdades que enfrentan las mujeres durante sus años activos. Tienen el objetivo de compensar la mayor participación masculina en el empleo asalariado formal y la cobertura más amplia de las pensiones entre los hombres. Los países suelen proporcionar al menos algún tipo de prestación para los sobrevivientes. Los niveles periódicos de estas prestaciones generalmente equivalen a una fracción del monto de la pensión del fallecido. Sin embargo, en algunos países solo se otorga una suma global, lo que quizá no logre proteger adecuadamente a las viudas contra la pobreza en la vejez durante los años posteriores. Las mejores prácticas indican que el diseño ideal de las pensiones de sobrevivientes consiste en una pensión vitalicia, indexada por inflación.

Para reducir las brechas de género en los sistemas de pensiones se requieren políticas y medidas amplias e integradas, en las que los ministerios de Trabajo, Finanzas y Bienestar Social trabajen en conjunto con las autoridades del sector de la seguridad social y las pensiones, las instituciones financieras del sector privado, las organizaciones de la sociedad civil, los organismos internacionales y los círculos académicos. Esto no solo es lo correcto, también es un imperativo económico.

El Grupo de Soluciones Mundiales de Pensiones y Seguros Sociales del Banco Mundial, un equipo conformado por personal de la Práctica Global de Protección Social y Empleo, y la Práctica Global de Finanzas y Mercados, trabaja en el análisis y la reforma de los sistemas de pensiones de todo el mundo, lo que incluye brindar apoyo a los países a través de asistencia técnica y proyectos específicos para que aborden la brecha de género en las pensiones. La base de datos ASPIRE del Banco Mundial se amplió recientemente para incluir datos desglosados por género en las estadísticas de desempeño de los programas de pensiones contributivas, lo que incrementa aún más la capacidad de la institución para promover la formulación de políticas jubilatorias basadas en evidencias que contribuyan a cerrar la brecha de género en las pensiones.

Únase a la conversación